玻璃纤维是一种无机非金属材料,大致分为无碱玻纤、中碱玻纤、耐碱玻纤和高碱玻纤等几类,具有轻质、高强、断裂延伸小、耐腐蚀、电绝缘、吸音隔热等优异性能。无碱玻纤是当前产量最大,用途最广的品种,广泛应用于电子电器、交通运输、建筑、石油化工、体育休闲、国防军工等领域。

玻纤种类及其应用

种类 | 应用领域 | |

无碱玻纤 | 普通无碱玻纤 | 产量最大、应用最广泛,具有良好的电气绝缘性及机械性能,但耐酸性较差,广泛用于生产玻璃钢制品及生产电绝缘制品 |

无氟玻纤 | 为环保要求而开发出来的改进型无碱玻璃纤维 | |

无硼玻纤 | 其耐水性比普通无碱玻纤改善7~8倍,耐酸性比中碱玻纤也优越不少,是专为地下管道、贮罐等开发的新品种 | |

高强玻纤 | 其特点是高强度、高模量,用它们生产的玻璃钢制品多用于军工、空间、防弹盔甲及运动器械,目前产量较少 | |

低介电玻纤 | 介电常数为4.4-4.6,介电损耗(10-12)×10-4,专门用于电子通讯领域 | |

中碱玻纤 | 耐化学性特别是耐酸性优于无碱玻璃,但电气性能差,机械强度低于无碱玻璃纤维10%~20%。主要应用于产业用纺织品领域,包括建筑网格布、装饰布、过滤织物、包扎织物及增强沥青屋面材料等 | |

耐碱玻纤 | 耐碱性好,能有效抵抗水泥中高碱物质的侵蚀,握裹力强,弹性模量、抗冲击、抗拉、抗弯强度极高,不燃、抗冻、耐温度、湿度变化能力强,抗裂、抗渗性能卓越,具有可设计性强,易成型等特点,广泛应用在高性能增强(水泥)混凝土领域 | |

高碱玻纤 | 其耐水性很差,生产和使用会带来很多质量和安全隐患,目前国家已经明令淘汰 | |

数据来源:公开资料整理

国内下游企业复工延迟,2020年2-3月库存承压,3月底库存开始消化,粗纱价格仍在底部保持稳定。2019Q3玻纤价格加速探底,10月以来基本稳定,2020年初受疫情影响,下游企业复工延迟,导致玻纤厂家2-3月池窑库存继续增加,主要厂家库存增加约半个月左右。随着国内疫情形势逐渐好转,截至3月底,下游需求已恢复至8成左右,厂家库存已经开始消化。虽然疫情导致需求恢复受阻,但是因目前粗纱价格由于消化2018年新增产能还处于底部,且疫情结束后需求恢复预期乐观,年初各玻纤企业已通过推迟点火或关停产能收缩供给,价格并未出现进一步大幅下滑,粗纱长周期景气低谷基本确认。

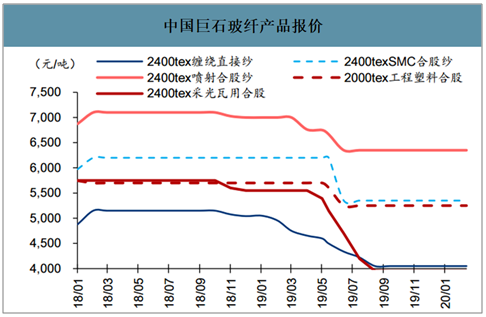

中国巨石玻纤产品报价

数据来源:公开资料整理

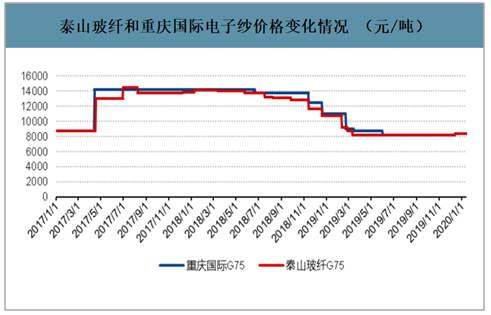

泰山玻纤和重庆国际电子纱价格变化情况(元/吨)

数据来源:公开资料整理

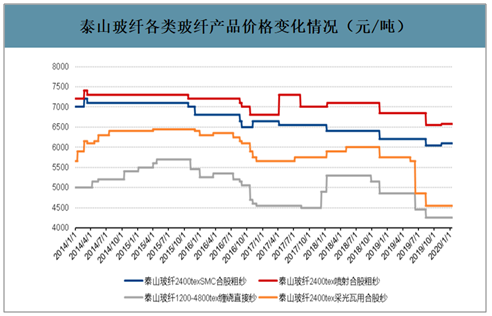

泰山玻纤各类玻纤产品价格变化情况(元/吨)

数据来源:公开资料整理

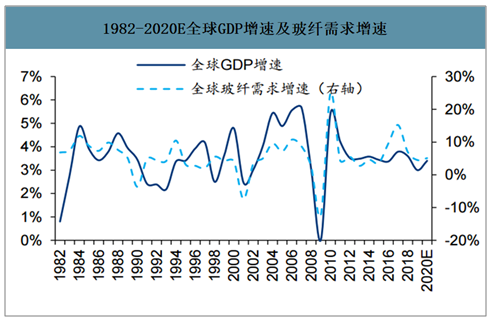

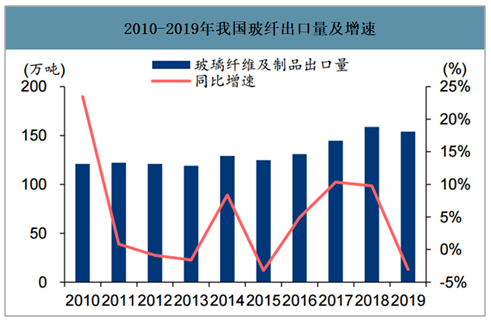

智研咨询发布的《2020-2026年中国玻纤行业市场供需态势及投资规模预测报告》数据显示:2019年出口承压,内需稳定支撑玻纤市场,2020年有望迎来供需再平衡。2019年我国玻纤及制品出口量为154万吨,占产量的比重为29%,受中外贸易摩擦的影响,我国对外出口增速出现较大幅度的波动,玻纤出口量同比下降3%。2020年3月海外疫情开始逐步蔓延,目前尚未出现拐点,出口放缓的影响预计在2020Q2开始逐步体现。相比之下,国内需求更加稳定,2020Q2国内需求预计将明显恢复,全年来看,风电/电子行业高景气,Q2起建筑建材/交通/工业景气度有望回升,全年有望有40-50万吨的需求增量,而2020年净新增产能预计约40万吨,因此2020年内玻纤行业将进入供需再平衡。

1982-2020E全球GDP增速及玻纤需求增速

数据来源:公开资料整理

2010至2019年我国玻纤出口量及增速

数据来源:公开资料整理

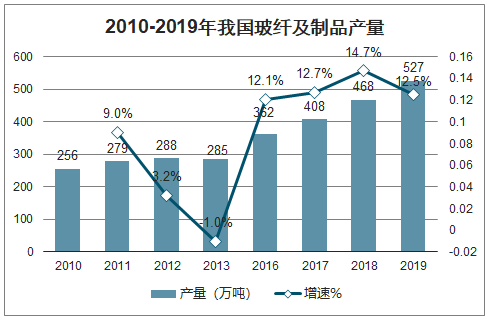

2010-2019年我国玻纤及制品产量

数据来源:中国玻纤工业协会、智研咨询整理

2010-2019年我国玻纤及制品进口数量

数据来源:中国玻纤工业协会、智研咨询整理

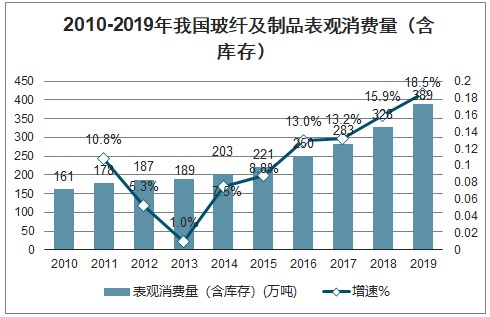

2010-2019年我国玻纤及制品表观消费量(含库存)

数据来源:中国玻纤工业协会、智研咨询整理

2020年年初疫情导致部分企业推迟点火,全年供给端预计进一步收缩。2019年行业新点火产能约24.4万吨(其中国内14.8万吨,海外9.6万吨),2019Q4巨石成都及泰山玻纤老厂区合计已关闭16.5万吨产能,2020年预计新点火产能60万吨,巨石成都剩下两条线合计14万吨产能已在2020年2月初提前关停,巨石成都2条智能制造新线12万吨和13万吨产能原计划在2020Q2-Q3完成投放,目前来看投产时间或将推迟一个季度,2020年上半年行业基本无新增产能计划。另外原计划于2020Q4-2021Q1投放的产能也可能会推迟至2021年上半年点火,整体来看,2020年供给端将进一步收缩。

我国玻纤生产企业19、20年新增生产线大区

| 大区 | 省份 | 企业名称 | 基地 | 生产线 | 年产能(万吨) | 品种 | 备注 |

19年新增生产线 | |||||||

华中 | 河南 | 林州光远 | 林州 | 5G用高性能低介电电子纱 | 0.3 | 高性能电子纱 | 2019年10月16日点火 |

西南 | 重庆 | 重庆国际 | 长寿 | F11线 | 11 | 风电纱 | 2019年3月份点火 |

华东 | 安徽 | 台嘉蚌埠 | 蚌埠 | 1线 | 3.5 | 电子纱 | 2019年5月份点火 |

美国 | 南卡罗来纳州 | 中国巨石 | 美国 | 1线 | 9.6 | - | 2019年5月18日点火,实际产能扩建到9.6万吨/年 |

19年减少生产线 | |||||||

华东 | 山东 | 泰山玻纤 | 老厂区 | 9线 | 4 | 无碱粗纱 | 2019年11月上旬停产 |

华东 | 山东 | 泰山玻纤 | 老厂区 | 2线 | 3.5 | 无碱粗纱 | 2019年11月上旬停产 |

西南 | 四川 | 中国巨石 | 成都 | 3线 | 9 | 无碱粗纱 | 2019年11月停产 |

20年预计新增生产线(预计将推迟点火) | |||||||

西南 | 四川 | 中国巨石 | 成都 | 1线 | 12 | 无碱粗纱 | 预计2020Q3点火 |

西南 | 四川 | 中国巨石 | 成都 | 2线 | 13 | 无碱粗纱 | 预计2020Q4点火 |

华东 | 浙江 | 中国巨石 | 桐乡 | 智能制造项目二期 | 15 | 无碱粗纱 | 预计2020Q4点火 |

华东 | 山东 | 泰山玻纤 | 泰安 | 7线 | 10 | 无碱粗纱 | 预计2020Q4或2021Q1点火 |

华北 | 河北 | 邢台金牛 | 邢台 | 3线 | 10 | 无碱粗纱 | 预计2020Q4或2021Q1点火 |

20年预计关停生产线 | |||||||

西南 | 四川 | 中国巨石 | 成都 | 老厂1线 | 6 | 耐碱纱 | 2020.2已关停 |

西南 | 四川 | 中国巨石 | 成都 | 老厂2线 | 8 | 无碱粗纱 | 2020.2已关停 |

华东 | 山东 | 泰山玻纤 | 泰安 | 老厂1线 | 2 | 无碱粗纱 | 2020Q3关停 |

华北 | 河北 | 邢台金牛 | 邢台 | 1线 | 4 | 无碱粗纱 | 2020Q4或2021Q1关停 |

数据来源:公开资料整理

从当前疫情角度看,玻纤企业收入季节性相对较弱,一季度为相对淡季,收入占比平均约为20%,预计Q2将以消化库存为主。疫情期间发改委及部分地方政府公告阶段性降低工业用气价格10%,玻纤生产企业的能源成本主要以用电和天然气成本为主,能源成本占生产成本比重约三分之一,2018中国巨石单吨天然气成本约336元,预计2020年Q1燃气成本有望降低。预计疫情对玻纤全年需求影响甚微,后期工厂可能加速赶工,整体需求依旧向好,预计2020年Q2将以消化库存为主。

全球玻纤产业竞争格局

数据来源:公开资料整理

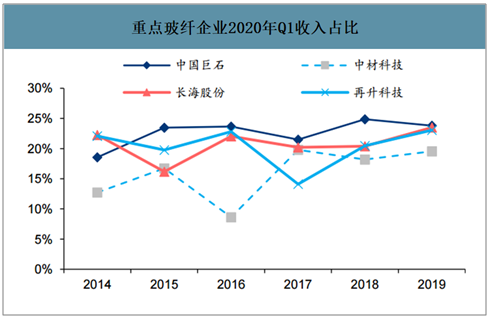

重点玻纤企业2020年Q1收入占比

数据来源:公开资料整理

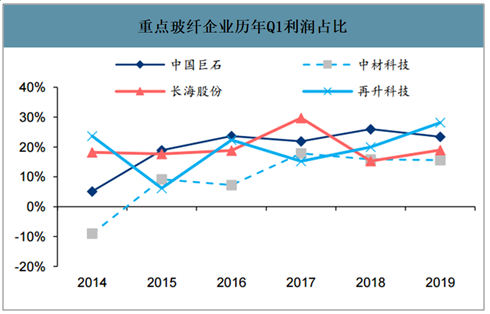

重点玻纤企业历年Q1利润占比

数据来源:公开资料整理

玻纤行业本身具有一定的进入壁垒,主要为技术壁垒、资金壁垒、品牌壁垒及政策壁垒,由于这些壁垒的存在,使得新兴企业进入市场较为困难,同时竞争力较弱的企业也很可能被逐渐挤出市场,大型玻纤企业的优势明显,行业集中度较高。

(1)技术壁垒

玻纤行业是一个集多项工业技术及复杂的研究理论于一体的独立工业体系,对生产技术专业化要求较高,新进入企业难以通过技术转让获取玻纤生产的核心技术。

(2)资金壁垒

玻纤生产还具有规模生产的特点,因此存在较高的资金壁垒。小型玻纤企业因缺乏成本优势,竞争力较弱。目前国内池窑拉丝生产线每万吨产能的平均投资成本预计在1亿元左右,资金需求较大,新进入企业在没有市场销量保障的前提下,难以承担如此巨大的投资成本。

(3)品牌壁垒

下游复合材料行业对玻纤制品的安全性、环保性和质量有较高要求,对玻纤品牌和企业知名度较为重视,因此对新企业产品的接受需要一段过程,也对新进入企业形成了一种潜在壁垒。

(4)政策壁垒

我国对玻纤行业进入条件进行了严格规定。为了促进产能结构升级,加快淘汰高能耗、高污染以及在质量、管理、产业规模等方面落后的玻纤企业,国家工信部于2012年颁布实施了新的《玻璃纤维行业准入条件》,新实施的准入条件规定涉及企业布局、工艺装备、能源消耗、环境保护等多方面的准入门槛全面提高。

智研咨询 - 精品报告

智研咨询 - 精品报告

2021-2027年中国玻纤产业竞争现状及投资前景分析报告

《2021-2027年中国玻纤产业竞争现状及投资前景分析报告》共十二章,包含2021-2027年玻纤行业投资机会与风险防范, 玻纤行业发展战略研究,研究结论及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询