一、银行信息化发展历程、化产业链及行业进入壁垒

银行信息化是指通过彻底改造银行业传统的作业方式,实现银行业务处理自动化、银行服务电子化、银行管理信息化和银行决策科学化,建立集业务处理、信息管理和经营决策为一体的现代银行信息系统的过程。目前,我国银行信息化产业链可分为硬件、软件和服务两个方面。

我国银行信息化发展历程

数据来源:公开资料整理

我国银行信息化产业链

- | 具体内容 |

在硬件方面 | ATM和VTM机具是银行机具中最大和最成熟市场,金融IC卡迁移和POS机更新换代带来的需求增长不可小觑 |

在软件服务方面 | 银行由于个性化需求较多,软件和服务未来以服务的形式呈现可能性较大核心系统业务更新换代将继续保持需求旺盛,大数据带来数据挖崛相关的管理业务系统的需求增长是大概率事件 |

数据来源:公开资料整理

金融IT解决方案领域在研发技术、专业知识人才储备和资金投入等方面均有较高要求,在市场方面也存在一定壁垒。随着主要竞争者地位的确立,新进入的壁垒将逐渐提高,新的竞争者难以在短期内形成竞争优势,竞争将主要在现有市场参与者之间展开。

行业进入壁垒

技术壁垒 | 银行业作为金融业的重要组成部分,关系着国家金融安全和社会经济的稳定,国家对于金融产品和金融交易的安全性要求极高,因此,银行业对软件产品的安全性和稳定性要求也极为严格。行业内发展时间长、技术领先、产品成熟、团队经验丰富、客户资源丰富、用户体验好的软件开发企业具有先发优势,技术水平的提升,也提高了行业进入门槛,避免了恶性竞争,有利于行业的健康发展。 |

市场壁垒 | 中国金融业经过多年的信息化建设,以大中型的银行为主的金融机构已逐步建立了适应自身发展需要的IT系统。通常转换IT系统需要较高的替代成本,因而在各细分市场,金融机构对其认可的软件服务商具有一定的依赖性和信任度,形成稳定和长期的合作关系。金融机构的IT投资规模越大,服务周期越长,合作关系越稳固。行业的新进入者通常难以在短期内取得客户认同,突破现有市场竞争格局。 |

人才壁垒 | 金融IT解决方案领域属于知识密集型行业,拥有优秀、高端的技术研发、管理和销售团队是企业获得成功的核心竞争力之一。该行业不仅要求软件开发人员精通软件开发技术,而且还要非常熟悉金融业务;此外,供应商还需要具有丰富的软件开发经验和团队管理能力、熟悉项目开发规范的管理和销售人才,才能够准确把握行业发展趋势,深刻理解客户所在行业业务规则、业务特征,具备市场开拓能力。这对软件开发和服务企业提出了很高的要求。 |

资金壁垒 | 金融IT解决方案行业对企业的资金实力要求较高,新产品从研发到获得客户认可周期较长,若无雄厚资金支持,则难以承担较长投资回报期的投资风险,无法和已取得一定市场份额的优势企业进行有力的竞争。 |

数据来源:公开资料整理

二、银行业整体IT投资规模

随着信息技术的快速发展,信息化成为银行业的重要发展趋势,银行业对信息化的依赖程度越来越高。银行对信息技术的依赖将不断增加,未来银行业将不仅仅简单地把信息技术作为业务发展的重要手段和工具,而是通过信息技术改变或创造新的银行业务模式、业务流程。因此,银行业在信息化建设方面的投入将持续增长。

银行业本身具有IT属性,信息技术之于银行业如同空气一样,须臾不可或缺。随着银行业对信息技术的依赖程度不断加深,未来银行业将通过信息技术改变或创造新的银行业务模式、业务流程。因此,银行业在信息化建设方面的投入将持续增长。

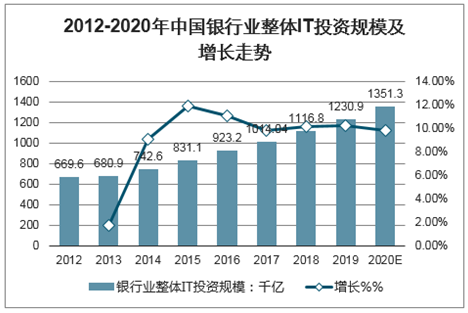

智研咨询发布的《2020-2026年中国银行业信息化建设与IT应用行业发展战略规划及投资机遇分析报告》显示:2012年中国银行业整体IT投资规模仅669.60亿元,2017年中国银行业整体IT投资规模突破千亿,达到1014.04亿元,2018年达到了1116.8亿元,2020年投资规模将达到1351.30亿元。

2012-2020年中国银行业整体IT投资规模及增长走势

数据来源:公开资料整理

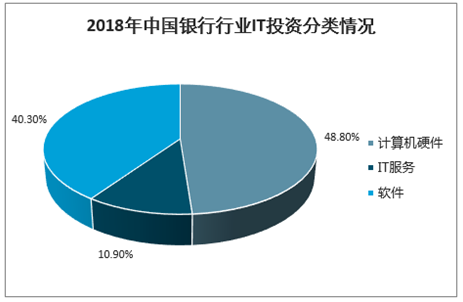

从2018年中国银行业IT投资在各类IT产品的分布情况来看,硬件方面的投资占到投资总量的48.80%,呈现逐年下降趋势;软件和服务方面的投资占银行业IT投资总量的40.30%和10.90%,均呈上升趋势。总体而言,中国银行业整体IT投资规模中硬件投资正呈现逐步下降趋势,中国银行业IT投资方向越来越关注风险控制,产品创新与服务创新,强调在金融稳定基础上的创新,杜绝监管套利与不当创新。

2018年中国银行行业IT投资分类情况

数据来源:公开资料整理

三、银行IT解决方案市场概况

IT解决方案是指由专业的IT解决方案供应商,为金融企业提供满足其渠道、业务、管理等需求的应用软件及相应技术服务。银行业IT解决方案业务代表了金融业信息化领域的高技术水平,在国内已形成了相对独立的细分市场,聚集了一批在国内金融业信息化领域具有相对技术优势和行业经验丰富的IT供应商。

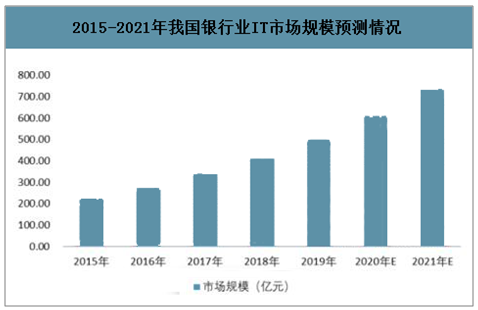

近年来,由于银行业市场环境的改善逐步释放商业银行近两年来积压的业务需求,未来几年内银行业IT支出有望加速增长。预计2019-2021年银行业IT投资规模将保持10%左右的增长增速,2018-2021年银行业IT市场规模将保持20%的以上的增速扩张,到2022年该产品市场空间将达到883亿元。比2016年增长22.5%,占整体银行业软件与服务市场的69.8%,比2016年度增长了5.4个百分点。预计该市场2018到2022年的年均复合增长率为20.8%,到2022年该市场规模将达到883.0亿元。比中国银行业整体IT市场年均复合增长率高出12.7个百分点。

2015-2021年我国银行业IT市场规模预测情况

数据来源:公开资料整理

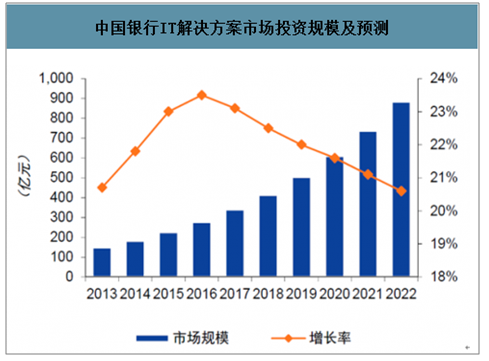

中国银行IT解决方案市场投资规模及预测

数据来源:公开资料整理

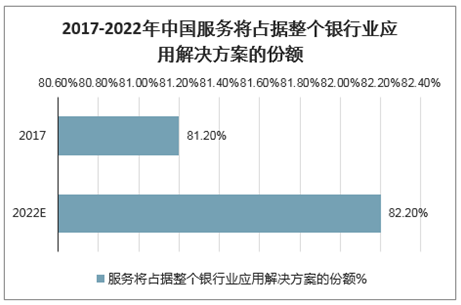

2017年,中国银行业IT解决方案市场中,服务依然占据大部分份额,达到81.2%。目前中国银行业IT解决方案市场正在由过去软件加服务的交付方式,逐步向以服务为主的交付模式转变,这种发展趋势在2017年里继续从大型商业银行扩展到城商行与农商行。预计到2022年,服务将占据整个银行业应用解决方案的份额达到82.2%。

2017-2022年中国服务将占据整个银行业应用解决方案的份额

数据来源:公开资料整理

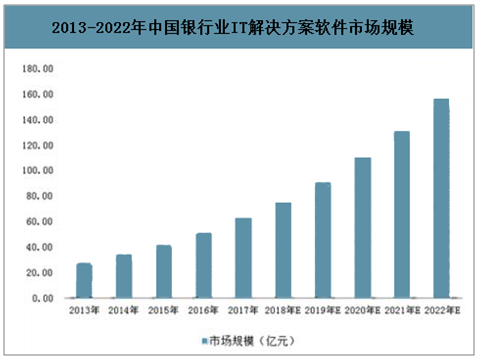

2013-2022年中国银行业IT解决方案软件市场规模

数据来源:公开资料整理

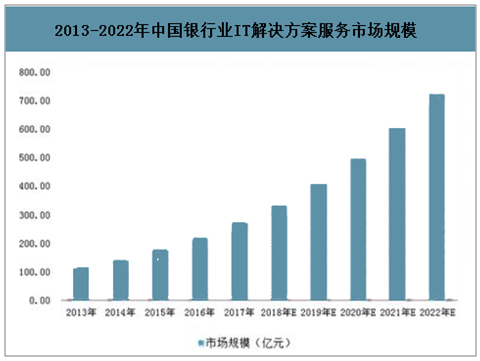

2013-2022年中国银行业IT解决方案服务市场规模

数据来源:公开资料整理

四、手机银行信息化

随着计算机技术和移动通信技术结合日益完善,移动计算概念逐渐影响到社会各个领域。以手机银行为代表的银行信息化应用,使手机已然成为移动商务的一个重要终端。据了解,手机银行作为金融信息化新亮点,是继电话银行、网上银行之后的第三个信息化应用平台,为广大用户带去便捷、快速金融服务的同时,也给传统银行带来了一场革命性的变革。

2020年1-2月我国手机银行业务受春节假期及疫情影响整体有一定的小幅波动,运营指数一度下滑。但到2020年3月,随着国内疫情逐步好转及复工复产有序开展,个人客户转账、支付、信用卡等金融需求回升等带动手机银行运营指数回升至83.8。

2019年10月-2020年3月中国手机银行综合运营指数情况

数据来源:公开资料整理

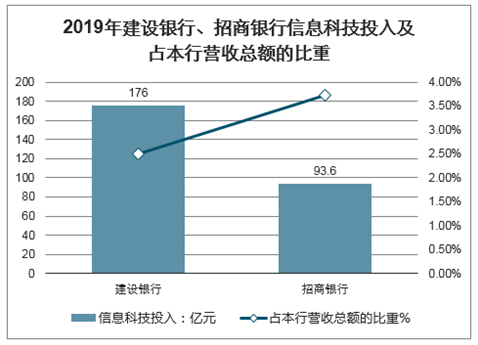

近年来,各银行均在金融科技领域加大投资资金。2019年建设银行信息科技投入176亿元,占本行营收总额的比重为2.50%;招商银行信息科技投入93.6亿元,同比增长44%,占公司营收总额的比重为3.72%。

2019年我国四大行和招商银行信息科技投入资金规模

数据来源:公开资料整理

2019年建设银行、招商银行信息科技投入及占本行营收总额的比重

数据来源:公开资料整理

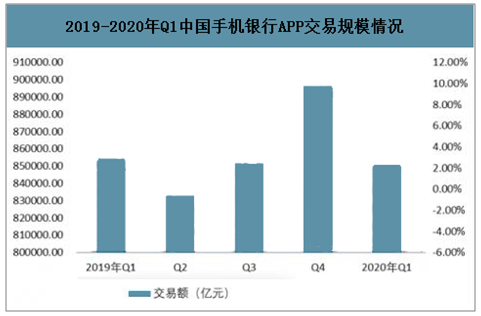

2020年Q1,由于疫情导致个人收入及消费减少,还款能力及还款意愿下降,因此手机银行交易额为85.12万亿元,环比下降5.1%。

2019-2020年Q1中国手机银行APP交易规模情况

数据来源:公开资料整理

近年来,随着银行、移动通信运营商、手机终端设备生产商、电子支付平台商等不遗余力地开发推广,手机银行信息化服务在未来将成为新的亮点。

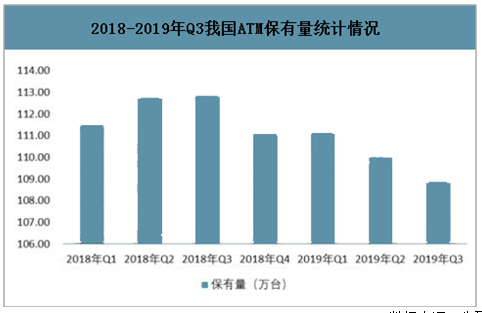

银行线下服务体系在受到线上市场冲击的情况下,其网点相关金融机具(包括网点周边与之匹配的ATM类机具)需求大幅下滑。根据数据显示,国内ATM总保有量在2018年Q3达到历史最高峰后,呈现整体下滑态势,除了移动支付、线上金融的影响以外,银行对低效设备的关停也对ATM数量产生一定影响。

2018-2019年Q3我国ATM保有量统计情况

数据来源:公开资料整理

五、银行业信息化发展趋势

截至2017年底,我国银行业金融机构共有法人机构4,532家,目前,银行业的市场结构日益丰富,市场化程度进一步提高。中小银行市场份额占比进一步上升。

近年来,我国银行业信息化建设在过去的坚实基础上,继续呈现出快速发展的势头。各商业银行基本完成了数据全国大集中工程,建设并完成了新一代业务处理系统。银行改革与创新的步伐持续加快,金融服务水平和服务能力进一步提高。同时,我国银行业的信息安全工作不断加强。随着经济全球化的趋势加速发展,信息技术不断推陈出新,银行业信息化发展面临着一个不断变化的发展环境。

银行业信息化发展趋势

信息技术与银行业务融合更为紧密 | 信息技术通过银行业务途径的渗透经历了支持金融业务与运作金融业务两个重要阶段,未来一段时期,信息技术与银行业务的融合将更为紧密,这个过程不是简单的技术加业务,而是融合后的一种质变,它是银行业通过信息技术整合传统优势,来实现服务和产品的升级。信息技术的应用将在银行金融创新与流程再造中发挥更为重要的作用。总之,信息技术的运用将贯穿银行创新和流程再造的始终。 |

银行网络化的发展方向 | 随着计算机和网络通讯技术的发展,电子银行已成为信息化时代银行发展的重要趋势。电子银行利用现代技术对传统银行进行扬弃,整合了银行的资源和服务渠道,从时间和空间上拓展了银行的服务平台,降低银行服务费率,根据客户的不同需求和特点提供针对性的服务,更有助于提高银行的服务效率和客户满意度。 |

加强IT治理,提高信息化管理水平 | 未来几年,银行业要建立起适应数据大集中技术环境和银行组织变革要求的信息组织体系,合理配置科技资源,努力构建面向业务、服务导向、分工合理、协作紧密、运作高效的专业信息化组织架构。 |

建立“以客户为中心”的金融产品和服务渠道体系 | 提高银行服务水平。大力加强基于信息技术的金融创新,提高产品创新能力,实现由“产品为中心”向以“客户为中心”的转变。加快渠道整合步伐,实现产品“一次开发,多渠道部署”,以降低开发及部署成本、加快产品投产速度、提高客户满意度、增强市场竞争力。 |

数据来源:公开资料整理

随着我国互联网技术的发展,互联网对银行业的渗透正在加速。从20世纪末我国出现网上银行、手机银行,到许多第三方公司进入银行传统支付、借贷等业务,再到近成立的纯线上银行,如微众银行、网商银行等,互联网对银行的改造正加速进行。

在硬件上,我国已掌握大部分机具相关的技术,机具的国产化替代从技术上实现已成为可能。在软件和服务上,国内银行软件厂商已积累了许多宝贵的经验,除在本土化以及价格具有优势,在很多技术方面也具有领先优势。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国银行业信息化建设与IT应用行业市场发展潜力及投资策略研究报告

《2026-2032年中国银行业信息化建设与IT应用行业市场发展潜力及投资策略研究报告》共八章,包含2023年中国银行业IT系统建设,2023年中国银行业IT投资趋势,银行业信息化采购特征分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国随车起重运输车(传统能源类)区域上牌量分析:湖北省上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年江铃纯电动邮政车上牌情况分析:上牌量集中在湖南和广西[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年中国纯电动自装卸式垃圾车品牌份额分析:中联和宇通上牌量合计占比44.02%[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中国自装卸式垃圾车(传统能源类)品牌份额分析:中联以715辆遥遥领先,市场份额占据绝对统治地位[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)