溅射薄膜制备的源头材料,又称溅射靶材,特别是高纯度溅射靶材应用于电子元器件制造的物理气相沉积(PVD)工艺,是制备晶圆、面板、太阳能电池等表面电子薄膜的关键材料。真空状态下,用加速的离子轰击固体表面,离子和固体表面原子交换动量,使固体表面的原子离开固体并沉积在基底表面形成所需要的薄膜,这一过程称为溅射。被轰击的固体是用溅射法沉积薄膜的源材料,通常称为靶材。

靶材类别

序号 | 分类标准 | 产品类别 |

1 | 按形状分类 | 长靶、方靶、圆靶 |

2 | 按化学成份分类 | 金属靶材(纯金属铝、钛、铜、钽等)、合金靶材(镍铬合金、镍钴合金等)、陶瓷化合物靶材(氧化物、硅化物、碳化物、硫化物等) |

3 | 按应用领域分类 | 半导体芯片靶材、平面显示器靶材、太阳能电池靶材、信息存储靶材、工具改性靶材、电子器件靶材、其他靶材 |

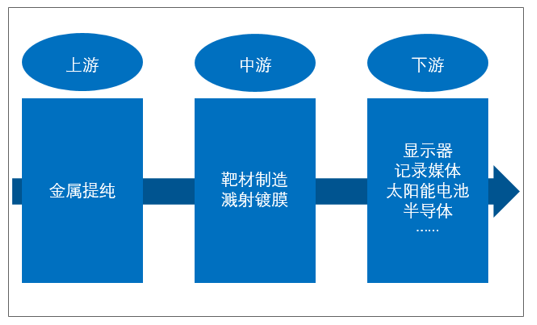

靶材产业链:溅射靶材产业链主要包括金属提纯、靶材制造、溅射镀膜和终端应用等环节。其中,靶材制造和溅射镀膜位于中游,是整个溅射靶材产业链中的关键环节。

靶材产业链示意

资料来源:智研咨询整理

智研咨询发布的《2020-2026年中国溅射靶材行业市场经营管理及竞争策略建议报告》指出:半导体领域对靶材要求最高。WSTS(全球半导体贸易统计组织)数据显示,溅射靶材主要应用在平板显示、记录媒体、光伏电池、半导体等领域。其中,在溅射靶材应用领域中,半导体芯片对溅射靶材的金属材料纯度、内部微观结构等方面都设定了极其苛刻的标准,需要掌握生产过程中的关键技术并经过长期实践才能制成符合工艺要求的产品。因此,半导体芯片对溅射靶材的要求是最高的,价格也最为昂贵。

溅射靶材应用结构

资料来源:WSTS、智研咨询整理

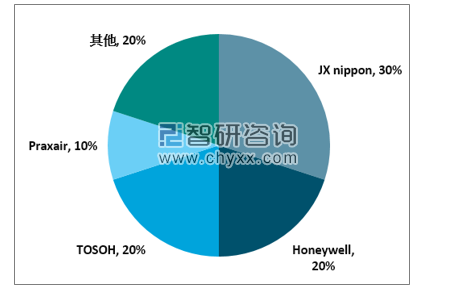

当前,全球靶材制造业,特别是高纯度靶材市场,基本被寡头垄断,主要由日本三井矿业、日矿金属、日本东曹、住友化学、日本爱发科,以及美国霍尼韦尔、普莱克斯等美日大型企业主导。根据相关数据,日矿金属是全球最大的靶材生产企业,其靶材销售额全球占比约30%,霍尼韦尔在收购Johnson Mattey后约占全球市场的20%,此外,东曹和普莱克斯市占率分别为20%、10%。这些企业在掌握了溅射靶材的核心生产技术后,实施极其严格保密措施,限制技术外泄,同时,不断进行横向扩张和纵向整合,积极将业务触角伸向溅射镀膜的各个领域,牢牢把握全球溅射靶材市场的主动权,引领全球溅射靶材产业的技术进步。

全球市场主要靶材企业份额

资料来源:智研咨询整理

目前,国内靶材企业发展重点集中在低端产品领域,在半导体、平板显示器和太阳能电池等市场无法与国际巨头充分竞争,而是依靠巨大的国内市场潜力和有利的产业政策,以及产品价格优势,占据国内市场的一定市场份额,逐步抢占个别细分地区一些国际大型工厂的市场空间。近年来,我国政府制定了863计划、02专项基金等一系列产业政策,以加快靶材供应的本土化进程,推动国内靶材实现多种应用领域的跨越。这些都从国家战略的高度支持和促进飞溅靶材产业的发展。

为促进飞溅靶材本土企业的发展,提高产业创新能力和国际竞争力,促进传统产业转型和产品升级,中国出台了一系列扶持飞溅靶材产业发展的政策。

历年来靶材相关行业政策

序号 | 政策名称 | 政策导向 |

1 | 《国家中长期科学和技术发展规划纲要(2006-2020年)》(2006年2月) | (1)确定核心电子器件、高端通用芯片及基础软件,极大规模集成电路制造技术及成套工艺等重大专项是我国科技发展的重中之重;(2)重点研究开发满足国民经济基础产业发展需求的高性能复合材料及大型、超大型复合结构部件的制备技术,轻质高强金属和无极非金属结构材料,高纯材料及应用技术。 |

2 | 《工业转型升级规划(2011-2015年)》(2011年12月) | (1)重点发展高性能磁体、新型显示和半导体照明用稀土发光材料和高端硬质合金,加快推进新型储氢材料、催化材料、高纯金属及靶材等产业化;(2)积极发展半导体材料、太阳能光伏材料、光电子材料、压电及声光材料等,以及用于装联和封装等使用的金属材料、非金属材料、高分子材料等。 |

3 | 《新材料产业“十二五”发展规划》(2012年1月) | (1)积极发展高纯稀有金属及靶材,大规格钼电极、高品质钼丝、高精度钨窄带、钨钼大型板材和制件、高纯铼及合金制品等高技术含量深加工材料;(2)积极开发高导热铜合金引线框架、键合丝、稀贵金属钎焊材料、铟锡氧化物(ITO)靶材、电磁屏蔽材料,满足信息产业需要。 |

4 | 《有色金属工业“十二五”发展规划》(2012年1月) | 高纯铜合金溅射靶材、ITO靶材、大规格钨钼靶材被列为精深加工产品发展重点;核级锆合金材料、高性能钨钼合金材料、大尺寸高纯稀有金属靶材等项目被列为精深加工重点工程。 |

5 | 《中国制造2025》(2015年5月) | (1)战略方针和目标:围绕重点行业转型升级和新一代信息技术、智能制造、增材制造、新材料、生物医药等领域创新发展的重大共性需求;着力破解制约重点产业发展的瓶颈,核心基础零部件(元器件)、先进基础工艺、关键基础材料和产业技术基础等工业基础能力薄弱,支持核心基础零部件(元器件)、先进基础工艺、关键基础材料的首批次或跨领域应用。将新一代信息技术、高端装备、新材料、生物医药作为战略重点;(2)战略任务和重点:加强“四基”创新能力建设。强化前瞻性基础研究,着力解决影响核心基础零部件(元器件)产品性能和稳定性的关键共性技术。加大基础专用材料研发力度,提高专用材料自给保障能力和制备技术水平;(3)战略支撑与保障:积极发挥政策性金融、开发性金融和商业金融的优势,加大对新一代信息技术、高端装备、新材料等重点领域的支持力度。 |

6 | 《有色金属工业发展规划(2016-2020年)》(2016年9月28日) | 围绕新一代信息技术产业的集成电路、功能元器件等领域需求,利用先进可靠技术,加快发展大尺寸硅单晶抛光片、超大规格高纯金属靶材、高功率微波/激光器件用衬底及封装材料、红外探测及成像材料、真空电子材料等,实现新一代微电子光电子功能材料、智能传感材料研发及产业化取得突破,提升高端有色金属电子材料供给水平。 |

7 | 《稀土行业发展规划(2016-2020年)》(2016年9月29日) | 开发超高纯稀土金属及其靶材等深加工产品的制备技术和批量化生产装备,研制超高纯及特殊物性稀土化合物材料及规模制备技术和装备,满足高端电子器件和芯片、功能晶体、集成电路、红外探测、燃料电池、特种合金、陶瓷电容器等应用需求。 |

8 | 《新材料产业发展指南》(2016年12月30日) | 加强大尺寸硅材料、大尺寸碳化硅单晶、高纯金属及合金溅射靶材生产技术研发,加快高纯特种电子气体研发及产业化,解决极大规模集成电路材料制约。加快电子化学品、高纯发光材料、高饱和度光刻胶、超薄液晶玻璃基板等批量生产工艺优化,在新型显示等领域实现量产应用。开展稀土掺杂光纤、光纤连接器用高密度陶瓷材料加工技术研发,满足信息通信设备需求。 |

半导体芯片用靶材市场分析

半导体是金属溅射靶的主要应用领域之一,也是对靶材组成、结构和性能要求最高的领域。半导体芯片的制造过程可分为三个部分:硅片制造、晶圆制造和芯片封装。

半导体芯片的金属溅射靶的作用是制造金属线,将信息传输到芯片。具体溅射过程:首先,利用高速电束流,在高真空条件下分别对不同金属溅射靶材的表面进行轰击,使各种靶材表面的原子层层沉积在半导体芯片表面,然后通过特殊加工工艺,将沉积在芯片表面的金属薄膜蚀刻成纳米级金属线,芯片内数以亿计的微型晶体管相互连接,从而起到传输信号的作用。

SEMI统计,溅射靶材占半导体密封材料市场的2.7%左右,2018年中国半导体密封材料销售额为197亿美元,溅射靶材市场约为5.31亿美元。综合计算,2019年半导体靶材市场约48亿元。

2018-2022年中国半导体用靶材市场规模及预测

资料来源:智研咨询整理

平板显示用靶材市场分析

镀膜是平板显示行业不可或缺环节之一。平板显示使用的PVD涂层材料主要是溅射靶材,其特性,如分辨率和透射性,与薄膜的特性密切相关。面板生产过程中,玻璃基板需要多次溅出和涂覆才能形成ITO玻璃,然后对液晶显示器(LCD)、等离子显示器(PDP)、有机发光二极管显示器(OLED)等进行涂层处理。平板显示器还包括基于LCD开发的触摸(TP)显示产品。产品具有厚度薄、重量轻、能耗低、辐射低、无闪烁、寿命长等特点,已成为显示行业的主流。

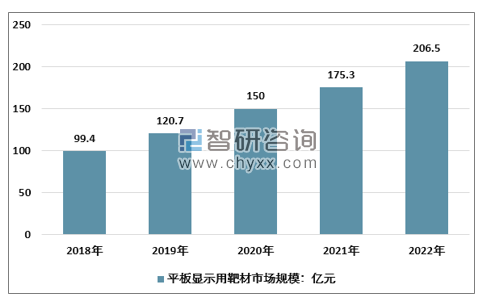

平板显示面板行业的快速增长为靶材制造商提供了广阔的增长空间。图形显示行业靶材市场增长明显,呈现爆炸式增长。基于产品价格、采购本地化等考虑,面板制造商特别是液晶显示器对材料国产化的需求十分迫切。随着产能向国内转移,靶材需求规模有望进入长期增长。预计2020年国内FPD靶材市场将达到150亿元,2022年达到206.5亿元。

2018-2022年中国平板显示用靶材市场规模及预测

资料来源:智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国溅射靶材行业市场动态分析及投资趋势研判报告

《2026-2032年中国溅射靶材行业市场动态分析及投资趋势研判报告 》共十四章,包含2026-2032年溅射靶材行业投资机会与风险,溅射靶材行业投资战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询