一、21世纪两次经济危机中美军工投入均出现逆势高增长

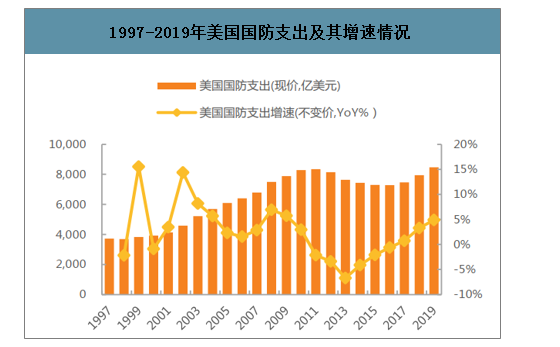

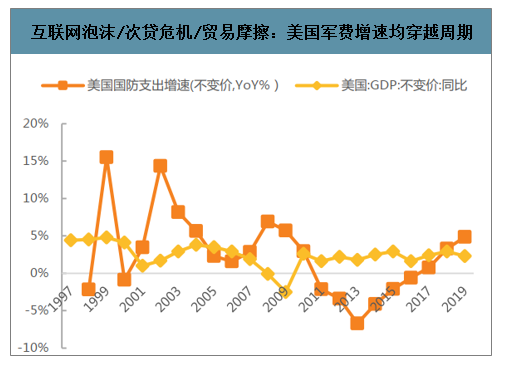

无论在美国还是中国,军工板块均具备穿越经济周期的属性。智研咨询发布的《2020-2026年中国军工信息化行业市场经营风险及投资价值咨询报告》显示:以美国进行分析,其在2001-2002年互联网泡沫危机、2008-2010年次贷危机、2019年贸易摩擦中,美国经济增速均出现较明显下行,而同期军费增长都较为显著。可以看出,在经济下行期间,以军费为代表的政府支出增长明显,这是美国以国防投入作为切入点、拉动经济增长的一种方法。

1997-2019年美国国防支出及其增速情况

数据来源:公开资料整理

互联网泡沫/次贷危机/贸易摩擦:美国军费增速均穿越周期

数据来源:公开资料整理

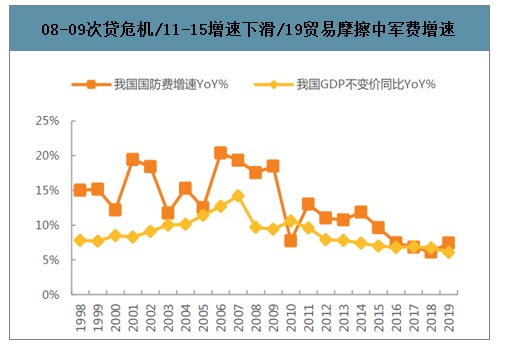

我国的国防投入在本世纪前两次经济危机中,均呈现出经济下行压力对冲特性:2008年次贷危机的影响正式传导到我国,同年,经济增速开始出现显著下行,2009年也未能走出该洼地。但在2008-2009年次贷危机期间,国防支出并没有遵循经济增长的趋势,而是仍保持了2006-2007年的高增长水平;在2011-2015年同样具备明显的增速优势。此外,在2019年贸易摩擦中,我国国防费用支出也呈现出高于GDP增速的水平。

1997-2019年我国国防支出及其增速情况

数据来源:公开资料整理

08-09次贷危机/11-15增速下滑/19贸易摩擦中军费增速

数据来源:公开资料整理

总结:在全球整体经济下行环境中,往往也伴随着民粹盛行、保护主义抬头,以及大量地缘政治紧张局势的升级。因此,结合过去20年两次经济危机中国防开支变化的分析,在本轮新冠病毒影响下的全球经济下行中,中国国防支出仍有望保持高于名义GDP的稳健增长,或达6.5-7.5%增长。与本世纪的前两次危机中国防投入的变化规律一致——作为经济下行压力对冲的投资方向,板块具备横向比较优势。

二、、2019年军工行业上涨27%,五年来第一次跑赢大盘

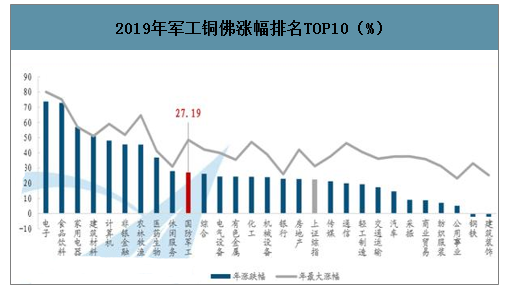

2019年为“十三五”第四年,航空“20系列”、国产航母、北斗三号等核心装备和关键系统列装交付提速,同时军改迈入中后期订单恢复性和补偿性增长,再加上南北船战略性重组、70周年国庆阅兵、中美贸易摩擦反复等事件因素催化频频。2019年军工行业既有业绩,又有刺激,全年上涨27.19%,行业排名10/28,跑赢上证综指4.88个百分点。

2019年军工铜佛涨幅排名TOP10()%)

数据来源:公开资料整理

2015年上证指数最高点日至2019年底,军工行业下跌64.60%,涨跌幅排名倒数第四。2019年是军工行业近五年来第一次相对大盘取得超额收益。

受中美贸易摩擦影响,2019年自主可控和国产替代成为市场主线,中国软件(+242.90%)、中国长城(+229.97%)等领涨行业。

三、中美贸易摩擦倒逼自主可控提速,军工行业天然具有自主可控“属性”

纵观我国军工行业发展历程,可以分为6大历史阶段:第一阶段引进技术、仿制生产,奠定国防基础;第二阶段自主研制、艰难突破,为国家提供了战略威慑力;第三阶段中美蜜月期;第四阶段明确军工信息化的发展目标;第五阶段不断缩小与国际先进水平差距;第六阶段中美贸易摩擦,倒逼自主可控各领域重点突破。

进入21世纪,实现核心技术自主可控,是我国产业从中低端迈向中高端的必经之路,尤其在国防科技工业,武器装备的自主可控关系到我国国防安全。“自主可控”概念受到广泛重视源于2018年4月的“中兴事件”,在中美贸易摩擦的背景下,美国以高科技垄断产品为要挟,通过实体名单制裁中国企业,让我国在这场博弈中一定程度处于被动,使得一些产业和企业面临“休克”的危险,也使党政军内自主可控和安全可靠需求大幅增长。因此“自主可控”不仅短期带来市场高度关注,中长期也必然是军工行业内的发展重心。

中美贸易摩擦的核心问题是美国对中国快速崛起的忌惮与遏制,以保证美国高科技的制高点。回顾中美贸易摩擦至今的历程,可以发现中间多次反转反复,目前中美已签订了第一阶段经贸协议,但中美博弈仍然存在长期性和反复性,在此背景下,“自主可控”须要做好中美长期博弈的准备,打好“持久战”,凸显自主可控是军工行业的中长期逻辑。

当前中国共有约180家企业主体被列入“实体清单”,大多属于十大军工集团相关单位、民营军工企业、或者我国高新技术企业,主要涉及导弹、雷达、集成电路、通信、计算机等领域。随着中美博弈的日益突出,美国提高了利用这份“清单”来遏制中国的发展的频率,近两年被列入的实体就超过100家,其中多为我国军工研究院所以及高科技公司,倒逼我国“自主可控”的加速发展。

我国从最初的武器装备主要依赖国外进口,到引进并吸收英美等国的装备技术,再到如今的通过自主研发力度的加大,实现自主武器装备制造步入世界先进水平。但很多核心部件目前并未实现国产化,由此制约了我国武器装备领域发展。

从美国的发展路径来看,其军工产品经历了“军-民-军”的闭环,即军方创造新技术,到民用优化技术,降低成本,再反作用于军品。而我国武器装备以仿制起家,既缺少了引领技术革命的创新,在民用拓展方面也存在滞后,导致在核心技术以及基础研究上存在不足。随着我国工业化的发展,核心技术的缺失在外部环境不确定的背景下暴露出了较大的国家安全问题,因此“自主可控”在未来将持续围绕我国短板领域重点发展。

目前我国军工自主可控的重点发展集中在我国短板上,可以分为两大类:上游基础领域和下游关键系统。

我国军工自主可控的重点发展

上游 | 基础领域重在“可控”,由“不能”到“能” | 于起步晚、起点低,在基础研究、电子芯片、材料等基础领域与国外存在较大差距,许多产品仍然依赖进口,主要包括以高端芯片为首的电子元器件、碳纤维、高端合金等高性能金属材料以及基础软件等。 |

下游 | 关键系统重在“自主”,由“无”到“有” | 系到国计民生的“国之重器”,一旦被卡脖子后果严重,如航空领域的大飞机、北斗系统以及我国一直重点发展的航空发动机等。 |

四、2020年世界百年未有之大变局,新国防将是大国博弈主战场

2020年,需要重新定义国防军工:世界百年未有之大变局,新国防将是大国博弈、中国破局主战场

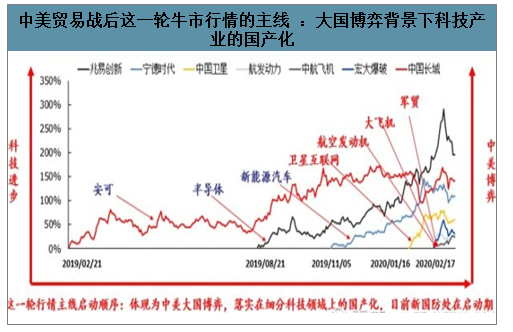

中美贸易战后期这一轮行情的主线即是大国博弈下的科技产业的国产化路线,落在硬件领域是半导体,落在软件领域是安可;落在新能源汽车是特斯拉产业链;落在空天竞争是卫星互联网。

当前,已经看到中美在:军贸、半导体、卫星互联网、航空发动机、大飞机等国家重大战略安全领域的竞争加剧。这是军工产业发展的新的重要阵地,也是国防和社会资本的新重点投入方向,可以称之为“新国防”

新国防的意义:国防军工是所有科技战的最高阵地;发展新国防是启动“军工领域的改革开放”。

1 | 不仅是国防安全的战略高地,更是经济发展的重要支柱,背后牵引的也是千亿万亿的产业。 |

2 | 新国防是目前军工体制内高端技术与人才红利释放的窗口,其意义不亚于“军工领域的改革开放” |

1 | 在经济领域 | 表现为世界经济重心正在加快“自西向东”位移; |

2 | 在产业领域 | 新一轮科技和产业变革正在重塑世界,此次“新冠疫情”将加剧全球产业链竞争力的重塑。 |

这轮行情的主线已充分展现大国博弈这一逻辑,大国博弈落实到产业链上就是国产化,这是中国在“百年未有之大变局”大时代背景下进行破局的根基。

这一主线落实到硬件就是半导体,落实到软件就是安可;落实到新能源汽车就是特斯拉产业链(表现为中国化);落实到空天领域就是卫星互联网。

国防军工是所有科技战的最高阵地。

我要强调的是,国防军工是所有经济、民生、产业发展的立国之本,大国之根基。中美等大国即使在宏观经济下行的趋势下,仍然会大力发展国防军工产业,这是大国博弈的首要阵地。也看到了中美在空天资源领域的博弈,已经催生出卫星互联网这一投资主线;中美在航空发动机领域的博弈,也必将加速我国航空发动机燃气轮机等两机的国产替代,这一主线也逐步清晰明朗。

中美贸易战后这一轮牛市行情的主线:大国博弈背景下科技产业的国产化

数据来源:公开资料整理

未来,将看到中美在:军贸、航空发动机、卫星互联网、大飞机、半导体等国家重大战略安全领域的博弈加剧、竞争加剧。这是未来军工产业发展新的重要阵地,也是国防和社会资本重点投入的新方向,可以称之为“新国防”。

2、新国防的意义:发展新国防不亚于“军工的改革开放”,牵引千亿万亿规模产业

国防科技技术不仅是很多先进技术的源头,也是大国博弈的战略高地和提升国家科技创新能力的重要方向。

1 | 新国防是大国博弈的硬赛道 | 不仅是国防安全的战略高地,更是经济发展的重要支柱。正如习总书记提到的:核心技术尤其是国防科技技术是花钱买不来的,只有把核心技术掌握在自己手中,才能真正掌握竞争和发展的主动权,才能从根本上保障国家经济安全、国防安全和其他安全。在涉及重大国防安全的领域,要解决卡脖子的核心国防科技技术。这也是举国家政策、资金、人才之合力要解决的技术瓶颈,一旦技术突破,随之牵引的是上千亿、万亿的产业。 |

2 | 新国防技术是很多先进技术的源泉 | 发展新国防不仅是提高国家科技创新能力的重要方式,军转民更是将高端军工技术与工程师红利释放的重要途径。习总书记曾在多个场合提到科技创新,例如在2014年6月9日在中国科学院第十七次院士大会、中国工程院第十二次院士大会上提到,“多年来,我国一直存在着科技成果向现实生产力转化不力、不顺、不畅的痼疾,其中一个重要症结就在于科技创新链条上存在着诸多体制机制关卡,创新和转化各个环节衔接不够紧密”。目前军工体制的高端技术、人才的红利远远到市场进行释放,发展新国防即是在“军、民两用领域”给了这些红利大的释放空间,这个实质意义不亚于“军工领域的改革开放”。 |

数据来源:公开资料整理

3、新国防的投入:受宏观经济下滑扰动较小,将获得国家级配套政策、资金的持续支持

新国防的投入丝毫不会亚于国家在集成电路领域给予的政策、资金等支持力度,而且只会更高。

1 | 国防军费层面 | 国防军费受宏观经济下滑扰动较小,在中美大国博弈背景下仍会持续增长。随着地缘政治紧张将呈常态,叠加大国之间的政治博弈加剧,我国或将持续加大国防预算以应对潜在的威胁和冲突。即使新冠疫情带来的全球经济滑坡,但主要军事强国仍不会放松在国防领域的投入 |

2 | 军工行业层面 | 越来越多的社会资金会投入到新国防领域,比如在国家战略推动下,地方政府、军工集团、上市公司等纷纷成立军民融合基金。下面列举了部分军民融合基金,其规模已达5000亿元以上 |

3 | 配套政策层面 | 以航空发动机等两机领域为例,2017年已经启动了国家级两机专项计划。两机专项的推出必定会给两机行业带来巨大的政策红利,将从根本上解决长期困扰我国航空发动机与燃气轮机产业的投入不足问题,在政策和资金的有利支持下,将推动我国航空发动机与燃气轮机技术赶超世界先进水平,实现历史性飞跃。我国航空发动机和燃气轮机产业将加速发展,并有望在未来打破巨头垄断进入国际市场 |

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国随车起重运输车(传统能源类)区域上牌量分析:湖北省上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年江铃纯电动邮政车上牌情况分析:上牌量集中在湖南和广西[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年中国纯电动自装卸式垃圾车品牌份额分析:中联和宇通上牌量合计占比44.02%[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)