石油作为世界第一大能源,除了用于生产更加清洁的汽油、柴油、航空煤油外,还用于生产烯烃、芳烃等基础有机化工原料,并逐渐与新材料、新能源实现深度融合,进一步拓展炼化行业发展空间。

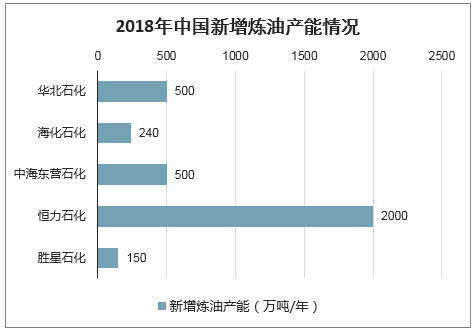

伴随着我国石油消费的增长,近年来我国炼油产能迅速扩张。智研咨询发布的《2020-2026年中国炼油工业行业发展现状调查及发展前景分析报告》显示:2018年,我国总炼能达8.31亿吨/年,全年新增产能3390万吨/年,其中国内三大石油公司新增能力1240万吨/年,余下新增产能均来自于民营企业和地方炼厂,民营炼化巨头恒力石化新增2000万吨/年。

2018年中国新增炼油产能情况

数据来源:公开资料整理

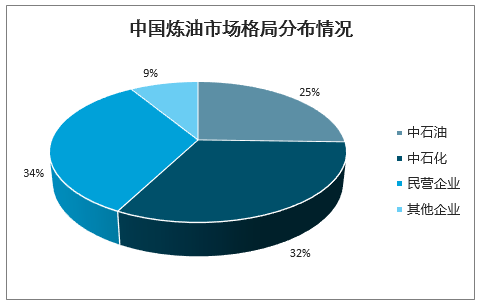

由于恒力石化在大连长兴岛建成我国首家2000万吨级别炼油企业,打破了我国之前国企主导、民营紧跟的炼油格局。数据显示,2018年,中石油、中石化分别占25.45%、32.25%,民营企业占比则达33.54%,高于中石油、中石化。

中国炼油市场格局分布情况

数据来源:公开资料整理

虽然我国炼油能力持续上升,炼能不断提高,但整体上我国当前的炼油产能是属于过剩,主要表现在结构性产能的过剩,即一次加工能力过剩、炼能区域分布不均、炼厂平均规模较小等特点。

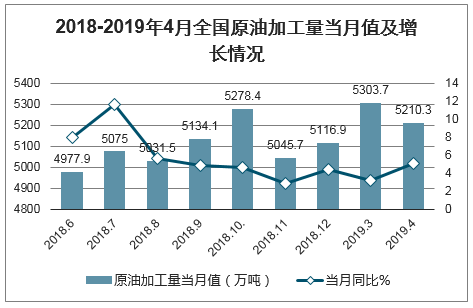

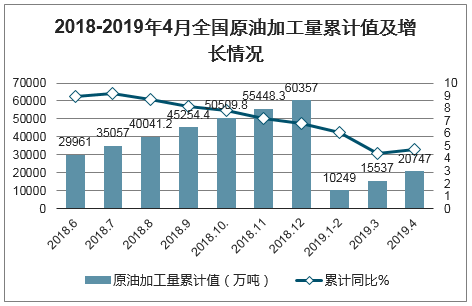

具体来看,2018年,我国原油一次加工能力达8.3亿吨,但全年原油加工量仅6亿吨,产能过剩现象较为严重。2019年4月全国原油加工量为5210.3万吨,同比增长5.1%,增速比上月加快1.9个百分点。日均加工173.7万吨,比上月增加2.6万吨。2019年1-4月全国原油加工量达到20747万吨,同比增长4.7%。

2018-2019年4月全国原油加工量当月值及增长情况

数据来源:公开资料整理

2018-2019年4月全国原油加工量累计值及增长情况

数据来源:公开资料整理

目前,我国主要石化产品生产能力位居世界前列,2018年炼油能力大8.31万吨,但产业一体化水平偏低,高端石化产品发展滞后,供给存在结构性短缺,部分传统领域行业产能过剩严重,短期内化解产能过剩的压力巨大。为完善我国石化产业布局和安全环保集约发展,我国提出将重点建设大连长兴岛(西中岛)、河北曹妃甸、江苏连云港、上海漕泾、浙江宁波、广东惠州、福建古雷七大石化产业基地建设,并鼓励支持民营和外资企业独资或控股投资石化产业。而随着民营大型炼化项目的投产,炼油化工行业产能将进一步过剩。

政策推动建设七大石化产业基地我国石化空间布局基本形成

目前,我国主要石化产品生产能力位居世界前列,但产业一体化水平偏低,高端石化产品发展滞后,供给存在结构性短缺,部分传统领域行业产能过剩严重,短期内化解产能过剩的压力巨大。

因此,未来完善我国石化产业布局和安全环保集约发展,2015年5月,国家发改委发布了《石化产业布局方案》,《方案》提出未来我国将重点建设大连长兴岛(西中岛)、河北曹妃甸、江苏连云港、上海漕泾、浙江宁波、广东惠州、福建古雷七大石化产业基地建设,并推动这些基地的炼油厂和化工的一体化、乙烷和芳烃项目。

《方案》还提出,今后新建大型炼化项目,原则上优先布局在七大基地。根据石化基地布局来看,七大基地全部投射沿海重点开发地区,瞄准现有三大石化集聚区,同时立足于海上能源资源进口的重要通道。如上海漕泾、浙江宁波、江苏连云港三大基地位于长三角地区,该区域是当前国家实施“一带一路”与长江经济带两大战略的关键交汇区域;广东惠州、福建古雷两大基地位于泛珠三角地区,面向港澳台,是国家实施“一带一路”战略的核心承载腹地;大连长兴岛、河北曹妃甸两大基地位于环渤海地区,是国家实施京津冀协同战略的集中辐射区域。

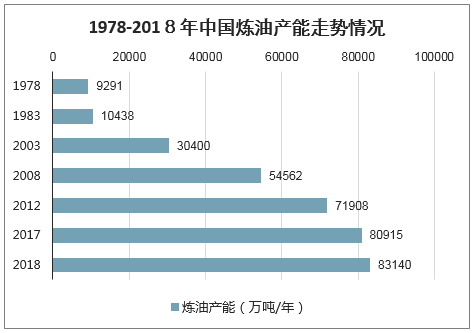

我国炼油能力结构性过剩趋重,预计2019年过剩能力达到1.2亿吨/年

自2002年中国成为全球第二产能炼油国后,中国炼油能力结构性过剩趋重。2016-2018年,国内炼油能力已连增三年,2018年中国炼油能力为8.31亿吨/年,较上年净增2225万吨/年;其中新增能力3390万吨/年,淘汰落后能力1165万吨/年。中国新增炼能扩张势头强劲,落后产能淘汰速度和幅度不及预期,原油一次加工能力净增超过全球净增能力的一半,但全国炼厂平均开工率72.9%,为全球最低。

1978-2018年中国炼油产能走势情况

数据来源:公开资料整理

2018年7月,为促进石化产业升级,国务院通过《石化产业规划布局方案》,提出支持民营和外资企业独资或控股投资石化产业。2018年12月,我国对民营企业开放的第一个重大炼化项目——恒力石化2000万吨/年炼化一体化项目中的大炼厂项目在辽宁省大连长兴岛正式投料开车,成为国家七大石化基地建设中最早建成、国内首个开车的全资民营大炼厂,也是我国第5家跻身2000万吨级的世界级大炼厂。

预计2019年,地方民营大型炼化项目相继投产,全国原油一次加工能力将净增3200万吨/年,过剩能力达到1.2亿吨/年。民营企业炼油能力将提高到2.35亿吨/年,在全国炼油能力中的占比从2018年的25.6%升至27.2%。

2019年5月恒力炼化2000万吨项目全面投产(除乙烯),1H19贡献净利润13.64亿元。预计恒逸文莱800万吨、浙石化一期2000万吨项目有望从4Q19陆续贡献业绩

民营大炼化项目

- | 主要投资方 | 项目规模 | 主要产品 | 投资额 |

恒力炼化 | 恒力石化 | 2000万吨 | 450万吨PX;150万吨乙烯 | 783亿元 |

浙石化 | 荣盛石化(51%);桐昆股份(20%) | 4000万吨(其中一期2000万吨) | 一期400万吨PX;140万吨乙烯 | 两期共1731亿元 |

恒逸文莱炼化 | 恒逸石化(70%) | 2200万吨(其中一期800万吨) | 一期150万吨PX | 一期206亿元 |

盛虹炼化 | 东方盛虹 | 1600万吨 | 280万吨PX;110万吨乙烯 | 677亿元 |

数据来源:公开资料整理

随着大型炼化项目的不断投产,炼油生产向规模化、大型化发展。截至2018年底,我国1000万吨/年及以上规模级别的炼厂有28家,合计炼油能力3.7亿吨/年,占全国总炼油能力的44.5%;中国石油、中国石化的炼厂平均规模分别为765万吨/年和844万吨/年,已超过759万吨/年的世界平均水平。

近年来,中国新投产、在建/规划的炼油项目体现了明显的基地化、大型化趋势。这些项目的炼油能力都达到1000万吨/年以上的规模,采用世界先进的技术,其设计、建设、生产运行和管理都能达到世界先进水平。同时,民营企业成为中国炼油化工发展的生力军。

中国炼油行业规模化、大型化发展情况

数据来源:公开资料整理

3月1日第一财经报道,在经济下行压力下,各省份最近密集推出投资计划。从重点项目投资计划来看,7省市总投资接近25万亿元,2020年计划完成投资近3.5万亿元。

2020年7省市重点项目投资情况

省(市) | 发布时间 | 重大点项目数量(个) | 总投资(万亿元) | 2020年完成投资(亿元) |

云南省 | 2020.2.23 | 525 | 5 | 4400 |

河南省 | 2020.2.20 | 980 | 3.3 | 8372 |

福建省 | 2020.2.25 | 1567 | 3.84 | 5005 |

四川省 | 春节前 | 700 | 4.4 | 6000 |

重庆市 | 春节前 | 1136 | 2.6 | 3476 |

陕西省 | 春节前 | 600 | 3.38 | 5014 |

河北省 | 春节前 | 536 | 1.88 | 2402 |

合计 | - | 6044 | 24.4 | 34669 |

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国炼油行业发展现状调查及市场分析预测报告

《2026-2032年中国炼油行业发展现状调查及市场分析预测报告》共九章,包含2026-2032年全球炼油产业发展趋势分析,2026-2032年中国炼油行业投资战略分析,2026-2032年中国炼油行业发展策略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2024!中国炼油行业产业链、产能、产能区域分布结构以及未来发展趋势分析:中国炼油能力在未来几年内将保持小幅增长态势 [图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)