一、现状

2019年受禁塑令影响将导致2025年纸质包装快递潜在需求增加165.9亿件,采用可降解塑料的塑料包装快递潜在需求增加388.5亿件;2025年,用于快递包装的瓦楞纸潜在需求增量为459.66万吨,可降解塑料潜在需求增量为158.78万吨。

在快递塑料包括领域,提出到2022年底,北京、上海、江苏、浙江、福建、广东等省市的邮政快递网点,先行禁止使用不可降解的塑料包装袋、一次性塑料编织袋等,降低不可降解的塑料胶带使用量。到2025年底,全国范围邮政快递网点禁止使用不可降解的塑料包装袋、塑料胶带、一次性塑料编织袋等。

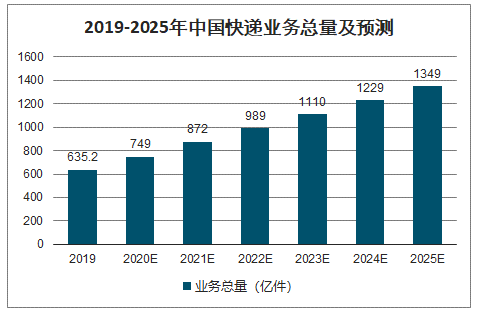

预计到2025年,中国快递业务量将达到1349亿件,年复合增长率为13.4%。

2019-2025年中国快递业务总量及预测

数据来源:公开资料整理

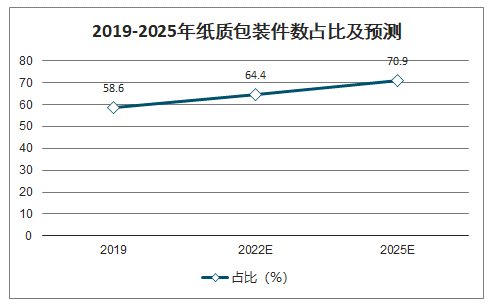

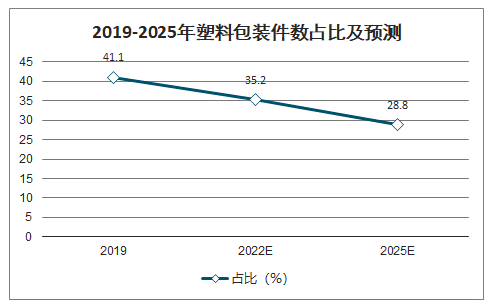

2019年,全国635.2亿件快递中,纸质包装快递占比约为58.6%(按2018年占比,包含瓦楞纸箱、文件袋、套装纸箱),塑料包装快递占比约为41.1%(包含塑料袋、珠光袋、编织袋、泡沫材料),其它类型占比0.4%。

到2022年,全国重点省市快递塑料包装将禁用不可降解塑料,2019年重点省市(北京、上海、江苏、浙江、福建、广东)快递业务量占全国的48.17%,到2025年全国快递禁用不可降解塑料。

取代不可降解塑料的材料一是纸质包装(主要为瓦楞纸),二是可降解塑料,假设取代不可降解塑料材料中,有30%由纸质材料替代,70%材料由可降解塑料替代,则到2022年,塑料包装快递量占比下降至35.2%,到2025年下降至28.8%。

2019-2025年纸质包装件数占比及预测

数据来源:公开资料整理

2019-2025年塑料包装件数占比及预测

数据来源:公开资料整理

相对于2019年(按占比测算),受禁塑令影响将导致2025年纸质包装快递潜在需求增加165.9亿件,采用可降解塑料的塑料包装快递潜在需求增加388.5亿件。

塑料包装箱类产品主要有果蔬箱、塑料周转箱、托盘等。近年来,塑料箱类产品发展迅速,在一定程度上替代了木质包装,在多个领域广泛应用。特别是物流行业的快速发展,推动了塑料箱产品的升级。

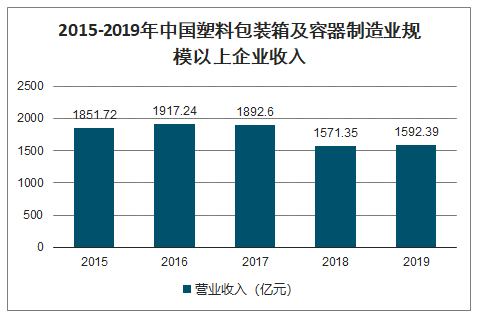

2015-2019年我国塑料包装箱及容器制造业规模以上企业(年营业收入2000万元及以上全部工业法人企业)主营业务收入不断增加,但2019年增速有所放缓。2019年我国塑料包装箱及容器制造业规模以上企业完成累计营业收入1592.39亿元,同比增长1.29%。

2015-2019年中国塑料包装箱及容器制造业规模以上企业收入

数据来源:公开资料整理

2015-2019年中国塑料包装箱及容器制造业规模以上企业收入增速

数据来源:公开资料整理

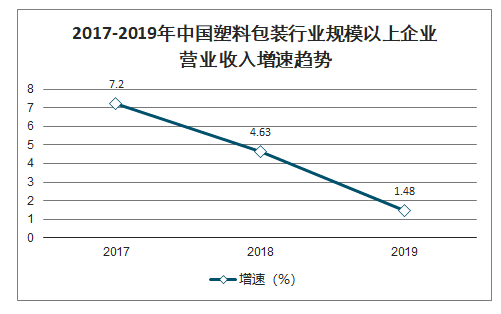

近三年,我国塑料包装行业规模以上企业的主营业务不断增加,但由于国家环保政策日趋严禁,包装行业也逐渐向绿色、可持续发展趋势转变,所以行业收入增速一直呈下降趋势。2017-2019年,我国塑料包装行业规模以上企业主营业务收入保持着增长趋势。2019年塑料包装行业规模以上企业实现主营业务收入666.78亿元,同比增1.48%。

2017-2019年中国塑料包装行业规模以上企业营业收入增速趋势

数据来源:公开资料整理

二、包装进出口情况

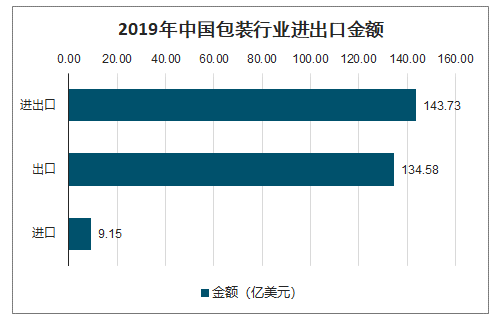

2019年,我国包装行业与“一带一路”国家完成贸易总额达143.73亿美元,同比增长23.53%,占整个包装行业贸易额的比重为29.29%。其中出口金额为134.58亿美元,占包装出口总额的比重达38.43%,进口金额为9.15亿美元,占包装进口总额的比重为6.52%。“一带一路”国家已经成为我国包装行业的主要出口地区。

2019年中国包装行业进出口金额

数据来源:公开资料整理

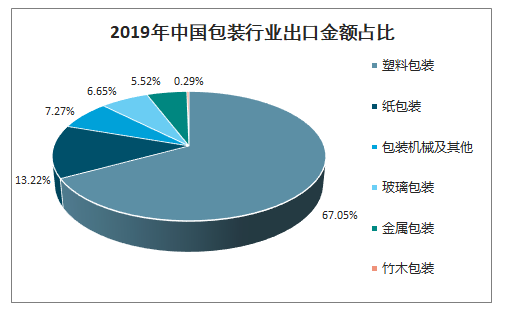

2019年塑料包装累计完成出口额90.23亿美元,占比达67.05%,同比增长23.3%;纸包装累计完成出口额17.8亿美元,占比13.22%,同比增长41.95%;包装机械及其他累计完成出口额9.79亿美元,占比7.27%,同比增长7.76%;玻璃包装累计完成出口额8.94亿美元,占比6.65%,同比增长22.27%;金属包装累计完成出口额7.43亿美元,占比5.52%,同比增长27.63%,竹木包装累计完成出口额0.39亿美元,占比0.29%,同比下降6.62%。

2019年中国包装行业出口金额占比

数据来源:公开资料整理

2019年塑料包装累计完成进口额8.52亿美元,占比达93.08%,同比增长16.38%;纸包装累计完成进口额0.24亿美元,占比2.64%,同比增长27.47%;包装机械及其他累计完成进口额0.12亿美元,占比1.35%,同比下降26.41%;玻璃包装累计完成进口额0.07亿美元,占比0.8%,同比下降12.7%;金属包装累计完成进口额0.18亿美元,占比2%,同比下降15.23%,竹木包装累计完成进口额0.01亿美元,占比0.13%,同比下降42.84%。

2019年中国包装行业“一带一路”国家出口额中排在前五的分别为越南、马来西亚、印度、泰国和印度尼西亚,其中越南完成累计出口额为23.74亿美元,占比达17.44%,同比增长37.74%,马来西亚完成累计出口额为12.47亿美元,占比9.27%,同比增长34.89%。

2019年中国包装行业累计出口额贸易国占比

数据来源:公开资料整理

2019年中国包装行业“一带一路”国家进口额中排在前五的分别为新加坡、泰国、马来西亚、越南、印度。其中新加坡完成累计进口额为2.12亿美元,占比23.19%,同比增长33.11%;泰国完成累计进口额1.88亿美元,占比20.58%,同比增长9.45%。

2019年中国包装行业进口额贸易国占比

数据来源:公开资料整理

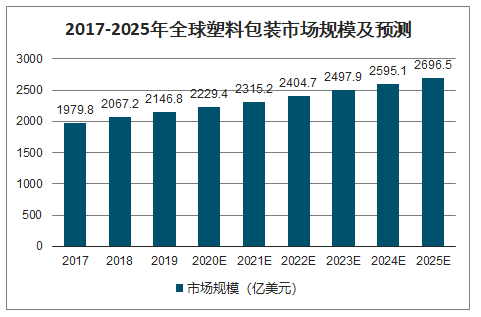

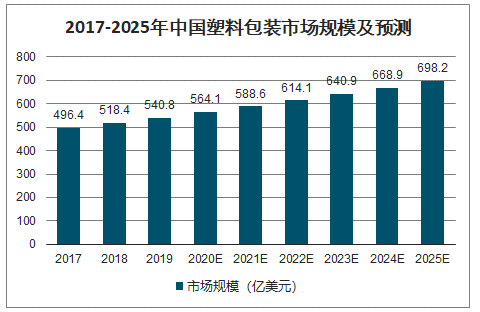

智研咨询发布的《2020-2026年中国塑料包装行业市场研究分析及投资策略探讨报告》数据显示:2017年全球塑料包装市场规模为1979.8亿美元,预计到2025年市场规模将达2696.5亿美元;2017年中国塑料包装市场规模为496.4亿美元,预计到2025年市场规模将逼近700亿美元。

2017-2025年全球塑料包装市场规模及预测

数据来源:公开资料整理

2017-2025年中国塑料包装市场规模及预测

数据来源:公开资料整理

目前我国塑料包装行业市场集中度较低,行业内竞争激烈。塑料包装行业大体可以分为四个梯队,第一梯队为龙头型企业,主要有永新股份、安姆科、紫江企业等。第二梯队为行业内主要竞争者,主要有通产丽星、王子新材、珠海中富等。第三梯队为行业中坚力量,主要为南方包装、普拉斯包装、宏裕包材、海顺新材等大中型企业,此梯队企业数量最多,也更有可能出现新的龙头企业。第四梯队为广大中小企业,产品偏向中低端,企业规模较小,竞争力较弱。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国塑料包装行业市场运营态势及发展前景研判报告

《2026-2032年中国塑料包装行业市场运营态势及发展前景研判报告》共十一章,包含中国塑料包装行业主要企业生产经营分析,中国环保塑料包装发展分析,中国塑料包装行业发展趋势分析与预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国塑料包装行业发展现状、竞争格局、重点企业及趋势分析:塑料包装产品广泛应用于各个领域,行业发展整体稳健 [图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)