一、智能能卡的优点、用途、产业链及行业壁垒

智能卡通常是指内嵌有微芯片的塑料卡的通称。智能卡配备有CPU、RAM和I/O,可自行处理数量较多的数据而不会干扰到主机CPU的工作。智能卡还可过滤错误的数据,以减轻主机CPU的负担。适应于端口数目较多且通信速度需求较快的场合。其中主要智能卡类别有:电信卡、金融IC卡、ID卡等。

从功能上来说智能卡的用途可归为如下四点

1 | 身份识别-运用内含微计算机系统对数据进行数学计算,确认其唯一性。 |

2 | 支付工具-内置计数器(counter)替代成货币、红利点数、等,数字体的数据。 |

3 | 加密/解密-网络迅速发展的情况下,电子商务的使用率亦大幅成长,部分厂商表示,网络消费最重要的在于身份的真实性、资料的完整性、交易的不可否认以及合法性,藉由密码机制如DES、RSA、MD5等,除可增加卡片的安全性外,还可采用离线作业,以降低网络上的通讯成本。 |

4 | 信息-由于GSM行动电话的普及,SIM卡需求量大增,加速智能卡的技术发展,使得行动电话从原来单纯的电话功能,延伸到今日的网络联机等功能。 |

数据来源:公开资料整理

近年来,IC卡由于便于携带,存储量大而日益受到人们的青睐。到目前我国是全球IC卡及IC卡模块最主要的生产大国。

智能卡优点

序号 | 智能卡优点 |

1 | 便于随身携带:光卡可以方便地放到钱包中或者卡包中,可以邮寄。 |

2 | 存储容量大:一张卡可保存4-6兆字节的信息。其它便携式信息介质(磁卡、IC卡、缩微胶片)均无法与其相比。 |

3 | 信息记录的高可靠性与高安全性:由于是激光打孔式的记录方法,因此该卡片不怕任何电/磁干扰,有很强的抗水,抗污染及抗剧烈温度变化的能力。任何人以任何方法试图改变卡中信息的内容,必须留下痕迹。 |

数据来源:公开资料整理

智能卡行业自二十世纪八十年代随着通信行业发展而产生以来,经过三十多年的蓬勃发展,行业已趋于成熟。从制度层面看,行业监管机构、自律性组织成熟运转,相关制度和标准逐步建立并日臻完善;从市场层面看,行业内市场竞争激烈,产品标准化程度高、结构完备、价廉质优,产品出现新旧更迭情况;从企业层面看,行业内企业数量趋于稳定,产品利润空间不断压缩,核心技术和研发实力日趋重要,企业面临转型升级的重要挑战。

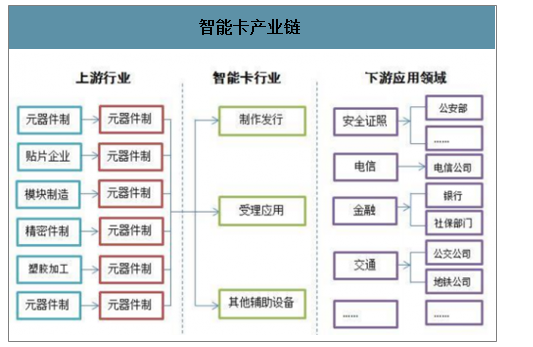

智能卡产业按照产品所处产业链位置的不同,可分为上游芯片、模块等产业以及下游读卡设备制造和各类应用行业。

智能卡产业链

数据来源:公开资料整理

智能卡行业发展壁垒

1 | 技术壁垒 | 智能卡行业属于技术密集型行业,产品技术含量高,同时行业内技术和产品更新换代快,企业需要长期的技术积累以及稳定的技术人员以保持稳定持续的增长。 |

2 | 资质壁垒 | 由于智能卡行业较为成熟,境内外均已设立了详尽的资质和标准。国际上有ISO等智能卡相关国际标准,境内则有相关工业生产资质审定和相关主管部门的批准和许可要求,取得上述资质需要较高的技术能力要求和较长的申请时间,因而会对企业有着较高的资质壁垒。 |

3 | 市场进入壁垒 | 境内智能卡行业主要集中于国家重点行业,如通信、税务、社保、公安、交通等关系国计民生的重要领域。上述领域对于智能卡产品的技术要求及安全要求较高,企业须由国家金卡领导小组统一指导并经国务院各有关部门许可认证后,通过严格的招标程序方可进入。因而市场进入门槛较高,只有技术能力雄厚、应用经验丰富的企业才能进入上述市场,而对于实力弱、发展缓慢的企业则存在较高的市场进入壁垒。 |

数据来源:公开资料整理

二、全球智能卡市场需求潜力

智能卡的主要工艺是将集成电路芯片镶嵌于塑料基片中封装成卡片形式,再写入卡片操作系统(COS),最终实现数据的存储、传递、处理等功能。智能卡是大规模集成电路、计算机技术和信息安全技术发展的产物。随着智能卡技术的日趋成熟,智能卡的应用领域也更加广泛,目前已在社保、金融、通信、交通、教育、安全证件、医疗健康等多个领域得到规模化的发展与应用,极大地提高了人们工作与生活的便利程度。

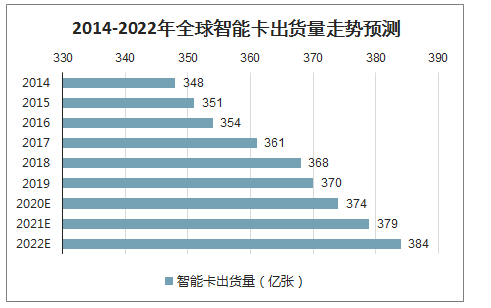

由于其拓展性、便捷性、安全性等优势,智能卡市场需求潜力巨大,下游应用空间广阔。2018年全球智能卡出货量达368亿张,较2017年上涨2%。预计到2022年全球智能卡出货量将达到384亿张。

2014-2022年全球智能卡出货量走势预测

数据来源:公开资料整理

从市场区域分布来看,亚太地区和北美地区分列智能卡出货量第一、第二位,2018年两地区智能卡出货量合计占全球的68.4%。近三年来,亚太地区出卡量占比稳步提高,主要原因是以中国、印度、印尼为代表的新兴市场业务规模逐年增长。预计未来亚太地区将成为全球智能卡市场的主要增长引擎,中国、印度和印尼等人口众多的发展中国家对于智能卡市场的整体健康发展至关重要。

2016-2018年全球智能卡市场区域分布对比

数据来源:公开资料整理

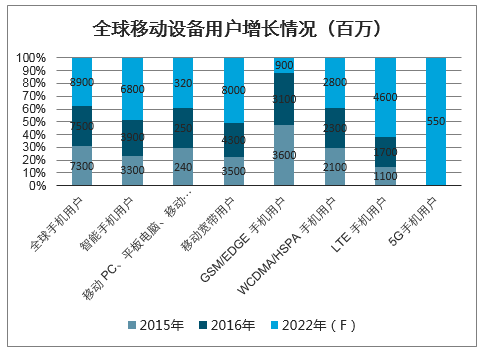

全球通信智能卡市场驱动力主要有LTE网络迁移、手机用户的不断增长和技术变革引起的新的市场需求。

LTE网络迁移指移动通信设备由2G向3G/4G的转换,由于LTE能够带来更快的网络速度、更好的用户体验和更强的用户黏性,电信运营商积极部署和推广LTE。2014年全球4G渗透率仅为6.2%,到2019年将达到26.1%。4G用户数增长和4G渗透率的提升将促进通信智能卡市场的增长。

2019年4G渗透率

数据来源:公开资料整理

5G技术较4G技术有着较大的提升,是未来市场的必然发展方向,将为通信智能卡带来新的增长机遇。

预测,5G将连接新的终端设备,亚太将成为继北美之后5G用户增长速度第二快的地区,到2025年5G移动用户数将达到5.5亿。手机用户的增长和网络迁移将带动通信智能卡销量增长。

全球移动设备用户增长情况(百万)

数据来源:公开资料整理

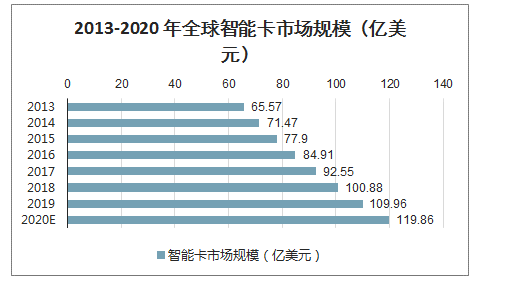

受益于智能卡在移动通信、金融支付、公共事业等领域应用的增加,2014年至2020年的全球智能卡市场规模年复合增长率将达到9%。2013年亚太地区是最大的市场贡献者,占约50%的市场销售额,未来将继续保持主导地位,并成为增长最快的地区,预计2014年至2020年亚太地区市场年复合增长率将达到10.10%,超过全球的市场增长速度,其中中国、印度、日本、韩国是主要市场。

2013-2020年全球智能卡市场规模(亿美元)

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国人工智能芯片行业发展现状调查及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国智能卡行业市场全景分析及投资战略研判报告

《2026-2032年中国智能卡行业市场全景分析及投资战略研判报告》共十章,包含中国城市一卡通发展现状及市场增长潜力分析,智能卡主要企业经营分析,智能卡行业发展前景预测与投资机会分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询