一、各类型液晶材料简介及主要产业政策

液晶材料是液晶面板上下玻璃板间的半透明介电材料,主要应用于不同的显示面板产品,包括液晶电视、平板电脑、智能手机等领域。而其产品品种在早期有TN、STN、HTN型,后经技术的发展,出现了TFT型。

各类型液晶材料简介

产品品种 | 用途 |

TFT型 | 主要应用于高清晰和高性能的液晶电视、平板电视、智能手机等领域 |

VA型 | 较TN/STN液晶有更高对比度及更广的可视角度,主要用在车载显示等领域 |

TN型 | 广泛用于生产电子表、计算器、电话机、传真机、仪器仪表表盘等液晶面板 |

HTN型 | 一般用于生产游戏机、电饭煲、汽车仪表盘等液晶面板 |

STN型 | 用于生产电子词典、电子记事本、可穿戴电子设备等液晶面板 |

PDLC及其他混合液晶 | 主要应用于玻璃幕墙、汽车玻璃、家庭或办公装修领域 |

数据来源:公开资料整理

而在液晶显示行业发展的同时,国家政府对其也给予了高度重视,出台了一系列相关产业政策。预计随着政策的支持,国内液晶显示面板产能持续快速扩张等因素的推动,我国液晶材料市场前景广阔,并预计未来国内企业市场占有率有望取得进一步突破。

国家对液晶显示及相关配套行业的主要产业政策

时间 | 文件名 | 发文单位相 | 关政策 |

2005年5月 | 《关于组织实施软件等信息产业关键技术产业化专项的通知》 | 发改委 | 将TFT-LCD用液晶材料作为重点支持项目之一 |

2006年8月 | 《信息产业科技发展“十一五”规划和2020年中长期规划纲要》 | 工信部 | 将液晶显示技术列为发展的重点技术之一 |

2007年12月 | 《关于继续组织实施新型平板显示器件产业化专项有关问题的通知》 | 发改委 | 支持平板显示器件关键配套材料及生产设备的产业化,提高国内配套能力。 |

2016年1月 | 《2016国家重点支持的高新技术领域目录》 | 国务院 | 大屏幕液晶显示(TFT-LCD)有机发光二极管(OLED)显示等新型平板显示器件技术及相关的光学引擎技术 |

2016年11月 | 《国务院关于印发“十三五”国家战略性新兴产业发展规划的通知》 | 国务院 | 实现主动矩阵有机发光二极管(AMOLED)、超高清(4K/8K)量子点液晶显示、柔性显示等技术国产化突破及规模应用 |

2016年12月 | 《工业和信息化部、发展改革委、科技部、财政部关于印发新材料产业发展指南的通知》 | 工信部、发改委 | 开展重点新材料应用示范。以碳纤维复合材料。。新型显示材料。。等市场潜力巨大、产业化条件完备的新材料品种,组织开展应用示范。 |

2018年11月 | 《战略性新兴产业分类(2018)》 | 国家统计局 | 新一代信息技术产业、高端装备制造产业、新材料产业、生物产业、新能源汽车产业、新能源产业、节能环保产业、数字创意产业、相关服务业等9大领域为战略新兴产业 |

2019年3月 | 《超高清视频产业发展行动计划(2019-2022年)》 | 工信部、广电总局 | 按照“4K先行、兼顾8K”的总体技术路线,大力推进超高清视频产业发展和相关领域的应用。2022年,4K产业生态体系基本完善,8K关键技术产品研发和产业化取得突破 |

数据来源:公开资料整理

二、液晶电视面板行业发展现

1、显示面板供需情况分析

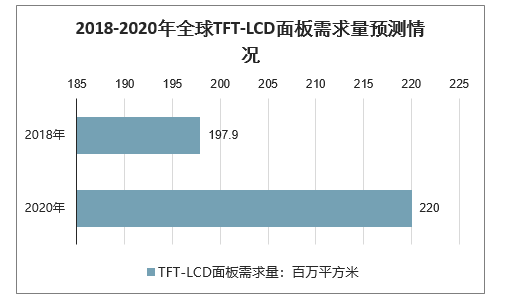

近年来,受技术提升,显示面板行业已经出现了OLED显示技术,并且在高端的智能手机、电视等领域中已逐渐取代了显示技术,但在中低端领域还是以TFT-LCD显示技术为主导。因此目前我国液晶材料主要还是应用于TFT-LCD显示技术当中。2018年全球TFT-LCD面板需求量为197.9百万平方米,同比增长10.6%,预计到2020年将超220百万平方米。

2018-2020年全球TFT-LCD面板需求量预测情况

数据来源:公开资料整理

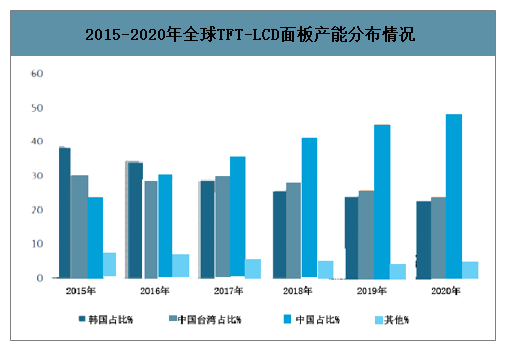

我国方面,受益于显示面板产业不断向内地转移以及国内下游企业在液晶面板领域的巨额投资,我国FT-LCD面板产能市场份额不断提升,并逐渐成为全球液晶面板生产大国。数据显示,2018年,我国FT-LCD面板产能占比为41.4%,预计到2020年这一份额将达到48.3%。此外相应混合液晶需求量呈现出快速增长的态势,根据各产线投产进度,预计到2021年,我国国内混晶需求量为590吨。

2015-2020年全球TFT-LCD面板产能分布情况

数据来源:公开资料整理

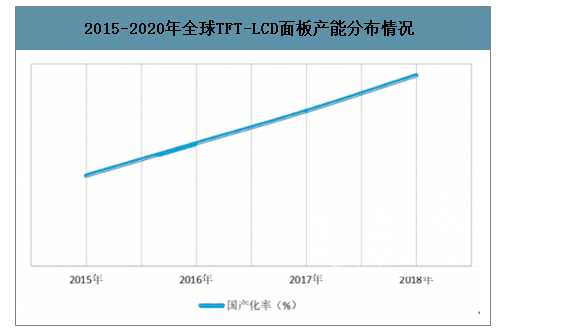

随着显示面板行业的发展,LCD产线逐年增加,国产化率持续提升。但目前来看,仍然处于低水平。根据数据显示,到2018年国产化率仅为33%左右,因此提升空间较大。而有资料显示,在2019-2021年还将有8条产线陆续投产,合计产能达7066.36万平方米,因此预计我国液晶面板产能集中度进一步提升,在全球的占比持续提升。

2015-2018年中国混合液晶国产化率情况

数据来源:公开资料整理

近两年国内将投产的高世代液晶面板生产线

名称 | 项目位置 | 投产时间 | 设计产能(万片/月) | 产能(万平米) |

京东方10.5代线 | 合肥 | 2018Q2 | 12 | 1426.72 |

中电熊猫8.6代线 | 成都 | 2018Q3 | 12 | 792 |

华星光电11代线 | 深圳 | 2019Q1 | 9 | 1075.68 |

华星光电11代线 | 深圳 | 2021Q1 | 9 | 1075.68 |

信利5代线 | 眉山 | 2019Q1 | 14 | 240.24 |

惠科8.6代线 | 滁州 | 2019Q1 | 15 | 990 |

惠科8.6代线 | 重庆 | 2019H2 | 6 | 396 |

惠科8.6代线 | 绵阳 | 2020H2 | 12 | 792 |

富士康10.5代线 | 广州 | 2019H2 | 9 | 1070.04 |

京东方10.5代线 | 武汉 | 2019Q4 | 12 | 1426.72 |

合计 | - | - | 110 | 9285.08 |

数据来源:公开资料整理

2、液晶电视面板出货量分析

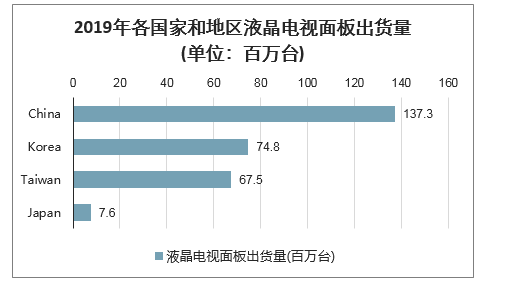

智研咨询发布的《2020-2026年中国液晶电视面板行业产业竞争现状及投资决策建议分析报告》显示:2019年全球液晶电视面板的总出货量为2.87亿台。其中中国大陆大陆液晶电视面板供应过剩,价格大幅下跌。由于面板价格的下降,韩国制造商纷纷退出或暂停液晶电视面板的生产。中国台湾液晶电视面板制造商也转移到了附加值更高的广视角IT面板产业。2019年中国大陆液晶电视面板的出货量为1.37亿台,韩国出货量为0.75亿台,中国台湾出货量为6750万台,日本出货量仅有760万台。

2019年各国家和地区液晶电视面板出货量(单位:百万台)

数据来源:公开资料整理

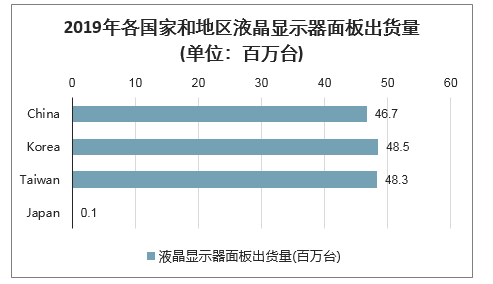

在液晶显示器方面,2019年韩国的出货量达到4850万台,排名第一。中国台湾以4830万台的出货量紧随其后。中国大陆地区的出货量为4670万台。而日本的出货量仅有10万台。

2019年各国家和地区液晶显示器面板出货量(单位:百万台)

数据来源:公开资料整理

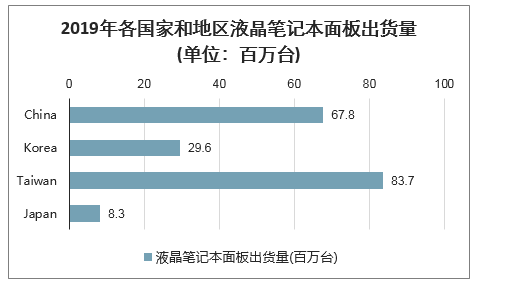

虽2019年全球经济增速放缓,国际贸易摩擦不断,英特尔CPU持续缺货,笔记本面板出货仍迎来小幅成长。其中,中国台湾地区液晶笔记本面板的出货量达到了8370万台,中国大陆地区的出货量为6780万台,韩国出货量为2960万台。

2019年各国家和地区液晶笔记本面板出货量(单位:百万台)

数据来源:公开资料整理

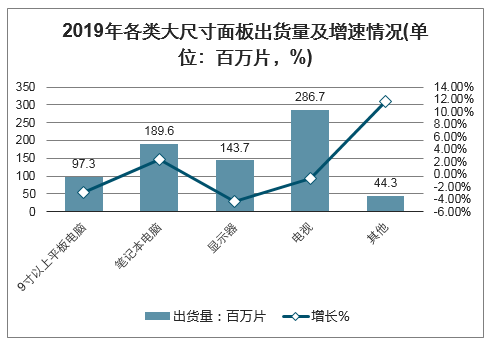

2019年,全球面板厂商大尺寸面板出货量为7.62亿片,较2018年有所下降。其中液晶电视面板出货量为2.84亿片。笔记本电脑面板由于2018年价格大幅下降,面板生产生调成产能结构。导致出货量下降到1.90亿片。

2019年各类大尺寸面板出货量及增速情况(单位:百万片,%)

数据来源:公开资料整理

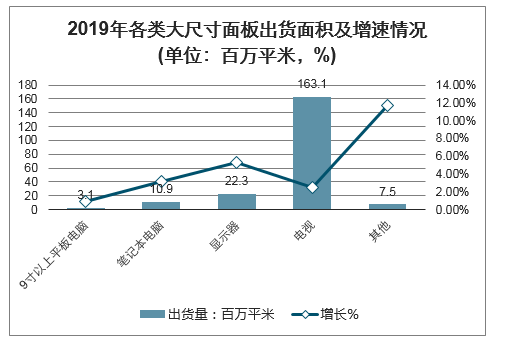

出货面积方面,2019年全球面板厂商完成面板出货面积2.07亿平米,较2018年增长4.3%。其中,液晶电视面板出货表面积占据最大比重,出货面积达到1.63亿平米,较2018年增长5.3%。液晶显示器面板出货量为2230百万平米,同比下降1%。

2019年各类大尺寸面板出货面积及增速情况(单位:百万平米,%)

数据来源:公开资料整理

3、液晶面板行业竞争情况分析

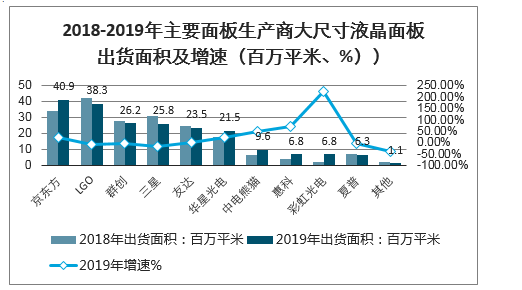

随着近年来中国大陆地区的大尺寸液晶面板产能的迅速增长,京东方、华星光电等厂商也快速占据大量市场份额2019年,以出货面积计算,京东方大尺寸液晶面板出货面积统计增加20%,达到4090万平方米,首次超过LGD,成为全球大尺寸液晶面板供应商出货面积第一位。

2018-2019年主要面板生产商大尺寸液晶面板出货面积及增速(百万平米、%))

数据来源:公开资料整理

从液晶电视面板的出货面积来看,包括华星光电、重点熊猫、惠科、彩虹光电等在内的中国大陆面板厂商的出货面积大幅度增长。京东方2019年大尺寸液晶电视出货面积为3010万平米,同比增长23.8%,出货量排名第一。

2018-2019年主要面板生产商大尺寸液晶电视面板出货面积及增速(百万平米、%))

数据来源:公开资料整理

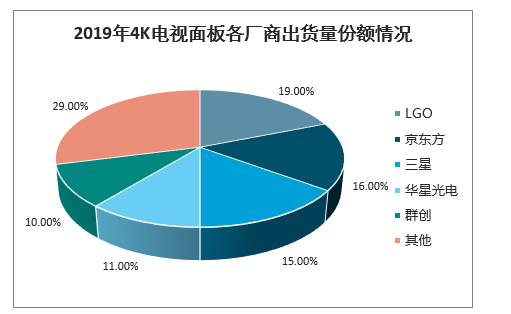

在4K电视面板市场,中国大陆厂商中,京东方占据全球16%的市场份额,排名第二;华星光电从2018年第六大厂商成长为2019年的第四位,市场份额达到11%。

2019年4K电视面板各厂商出货量份额情况

数据来源:公开资料整理

三、2020年Covid-10疫情对面板市场需求的影响分析

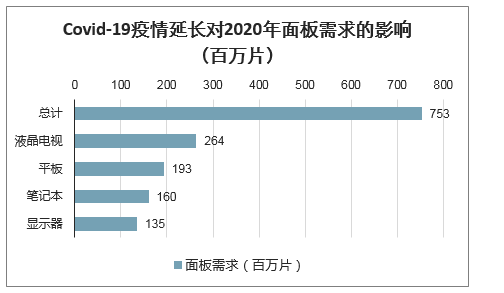

2020年2-3月,虽然全球面板的出货量并未大幅下降。但如果Covid-19疫情延长,OMD/OEM的长期,终端市场销售将会放缓。预测2020年全球面板需求将下降到7.53亿片。

Covid-19疫情延长对2020年面板需求的影响(百万片)

数据来源:公开资料整理

如果Covid-19对面板市场仅造成短期的影响,Omida预测2020年全球显示面板需求为7.87亿片。其中液晶电视面板需求为2.68亿片,平板面板需求为2.05亿片。

Covid-19疫情延长对2020年显示面板需求的影响(百万片)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国3D液晶电视行业市场竞争态势及发展前景研判报告

《2026-2032年中国3D液晶电视行业市场竞争态势及发展前景研判报告》共九章,包含国外3D液晶电视重点企业财务状况分析,国内3D液晶电视重点企业财务状况分析,3D液晶电视产业投资分析及前景展望等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询