氢燃料电池属于燃料电池的一种,和其他燃料电池相比,其工作温度低、响应速度快和体积小等特点完全适用于电动汽车的动力源,被认为是未来新能源汽车最重要的发展方向之一。氢燃料电池将氢气和氧气的化学能直接转换成电能的发电装置。其基本原理是电解水的逆反应,把氢和氧分别供给阳极和阴极,氢通过阳极向外扩散和电解质发生反应后,放出电子通过外部的负载到达阴极。

氢燃料电池汽车众多优势凸显。燃料电池汽车具有高效(一次能量转化)、环保(零排放、产物只有水)、超长续航里程(功率密度远大于锂电)、3-5分钟加注时间短等优点。1)氢气作为可再生能源,其来源广泛;2)环保在工作过程中,产物为水,无有害物生成;3)能源转化率高:燃料电池的转换效率高达60%,是内燃机的2~3倍;4)加氢速度快:仅需3~5分钟可加满;5)续航时间长:氢燃料电池的能量密度高,车载续航里程可达500~1000公里。

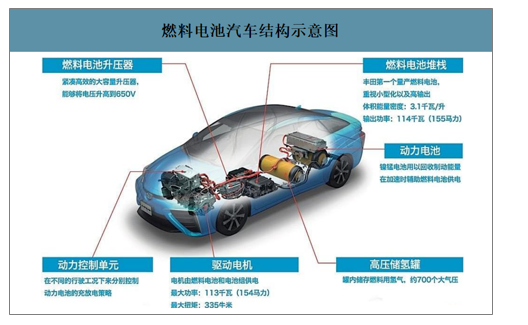

燃料电池汽车结构示意图

数据来源:公开资料整理

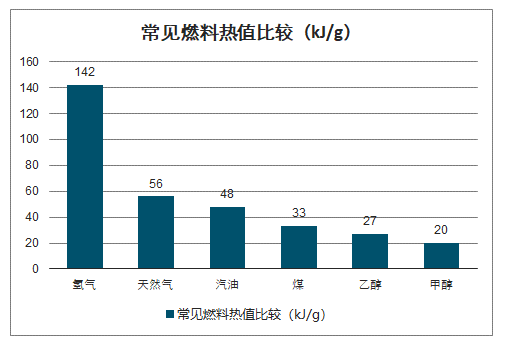

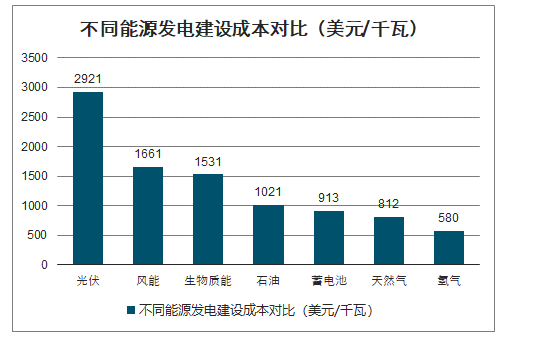

从燃料热值角度看,氢能源高于天然气、汽油、煤和乙醇等其他能源。氢气燃料热值几乎是其他化石燃料的3倍多。从发电建设成本来讲,氢能源发电建设成本最低。EIA数据显示,氢气发电建设成本仅580美元/千瓦,在光伏、风能、天然气、生物质能、石油发电等众多方式中成本最低。

常见燃料热值比较(kJ/g)

数据来源:公开资料整理

不同能源发电建设成本对比(美元/千瓦)

数据来源:公开资料整理

我国氢燃料电池汽车目前确定的发展目标为:到2020年,实现氢燃料电池汽车技术规模化示范运行,示范车辆达到5000辆。到2025年,实现氢燃料电池汽车技术的推广应用,商用车达到万辆规模,乘用车规模达到4万辆。到2030年,实现氢燃料电池汽车的大规模推广应用,氢燃料电池汽车产销规模达到50万辆。

欧洲氢能源燃料电池汽车与其他燃料汽车使用成本对比(乘用车)

项目 | 燃料电池汽车 | 纯电动汽车 | 燃油车 |

购置成本(欧元) | 70000 | 35000 | 31000 |

使用年限 | 4 | 4 | 4 |

每年行驶里程(公里/年) | 0 | 60000 | 60000 |

剩余价值 | 0.5 | 0.5 | 0.5 |

车身折旧成本(公里/年) | 0.15 | 0.07 | 0.08 |

能源消耗 | 0.8kg/km | 0.13kWh/km | 0.043L/km |

能源价格 | 9EUR/kg | 0.21EUR/kWh | 1.2EUR/km |

单位能源消耗(欧元/公里) | 0.72 | 0.027 | 0.052 |

维护成本(欧元/公里) | 0.023 | 0.018 | 0.023 |

综合使用成本(欧元/公里) | 0.24 | 0.12 | 0.14 |

数据来源:公开资料整理

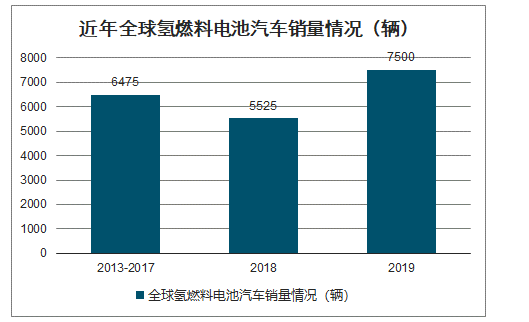

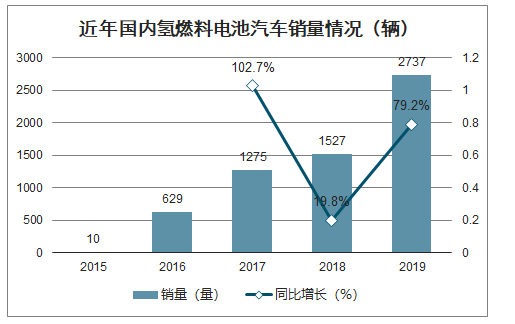

近年来全球燃料电池汽车高速发展:2013~2017年全球氢燃料电池汽车销量仅为6475辆,其中大部分为丰田的Mirai系列。2018年有了较大幅度的增长,合计销售5525辆;2019年全球销量增至7500辆,其中主要增量来自于中国。国内的燃料电池汽车从2016年的629辆迅速扩张到2018年1527辆,在2019年实现2737辆,其增速十分明显。

近年全球氢燃料电池汽车销量情况(辆)

数据来源:公开资料整理

近年国内氢燃料电池汽车销量情况(辆)

数据来源:公开资料整理

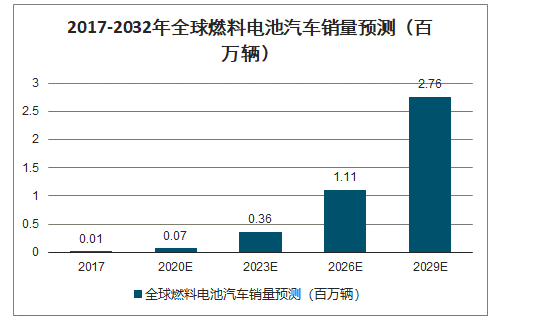

氢燃料电池汽车,市场潜力巨大;未来十余年,燃料电池汽车将成为全球汽车市场增速最快的细分市场。预测至2032年全球燃料电池汽车销量将超过500万辆,2020~2032年期间CAGR高达43%。

2017-2032年全球燃料电池汽车销量预测(百万辆)

数据来源:公开资料整理

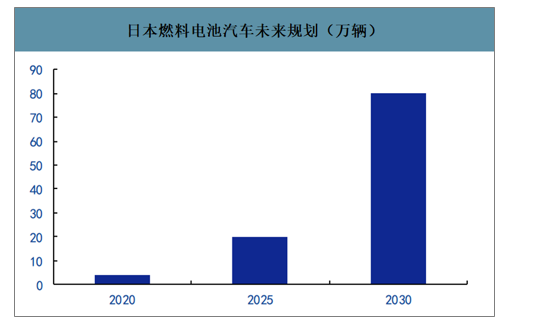

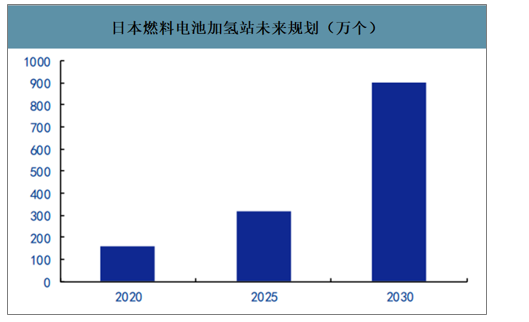

日本燃料电池汽车技术全球领先。日本丰田在2014年推出世界上真正具备商业化大规模量产能力的Mirai燃料电池汽车,随后本田推出ClarityFuelCell,与Mirai性能接近,技术领先全球。2017年日本经济产业省发布了《氢能基本战略》,明确了未来的发展战略:保有量方面,2020年累计实现4万辆保有量,2025年累计实现20万辆保有量,2030年实现80万辆保有量。在加氢站方面,2019年底日本共有130座加氢站,服务超过3500辆燃料电池汽车,未来2020年实现160座,2025年实现320座,2030年实现900座。

日本燃料电池汽车未来规划(万辆)

数据来源:公开资料整理

日本燃料电池加氢站未来规划(万个)

数据来源:公开资料整理

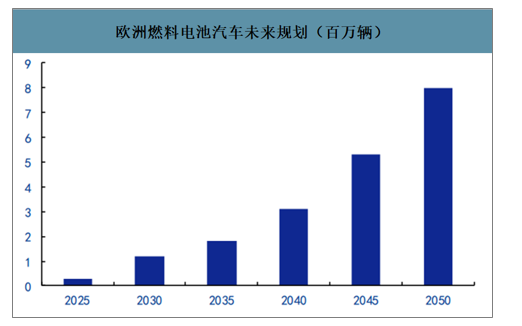

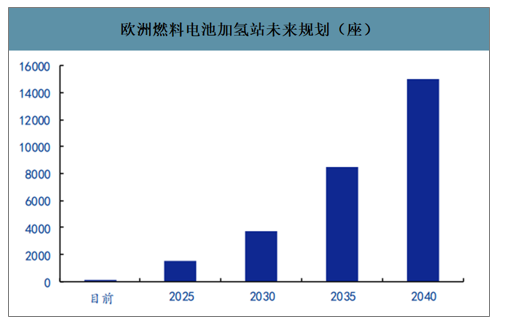

欧盟明确氢燃料电池汽车未来规划。欧盟2008年出台了燃料电池与氢联合行动计划项目(FCH-JU),2019年2月11日,FCHJU发布“欧洲氢能路线图”。路线图提出:未来销量目标,2025年实现30万年销量目标,2050年实现800万年销量目标,其中包括卡车、大巴、物流车、出租车、乘用车等;加氢站规模方面,截至2018年底,欧盟有19个国家拥有加氢站,其中德国拥有78座公共加氢站,数量最多,预计到2020年中期能超过100座。未来规划2025年达到1500座规模,2040年达到15000座规模。

欧洲燃料电池汽车未来规划(百万辆)

数据来源:公开资料整理

欧洲燃料电池加氢站未来规划(座)

数据来源:公开资料整理

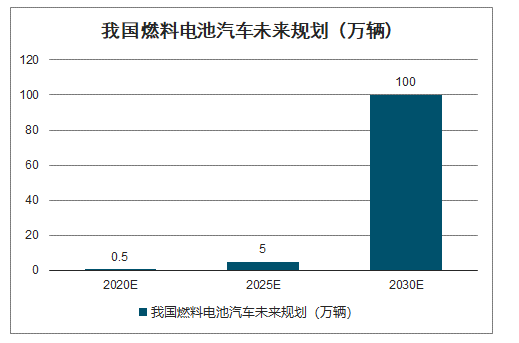

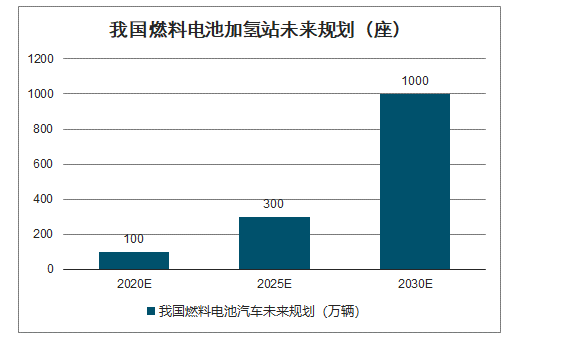

工信部2016年组织制定的《节能与新能源汽车技术路线图》明确提出:市场规模方面,2020年实现5000辆级规模,2025年实现5万辆规模,2030年实现百万辆氢燃料电池汽车的商业化应用。加氢站建设方面,2020年建成100座;2025年建成300座;2030年建成1000座。

我国燃料电池汽车未来规划(万辆)

数据来源:公开资料整理

我国燃料电池加氢站未来规划(座)

数据来源:公开资料整理

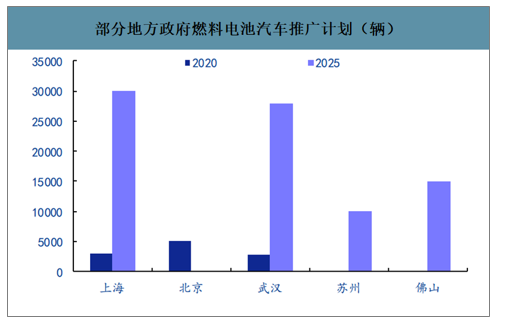

部分地方政府燃料电池汽车推广计划(辆)

数据来源:公开资料整理

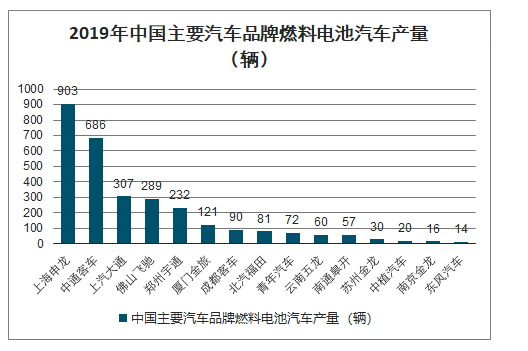

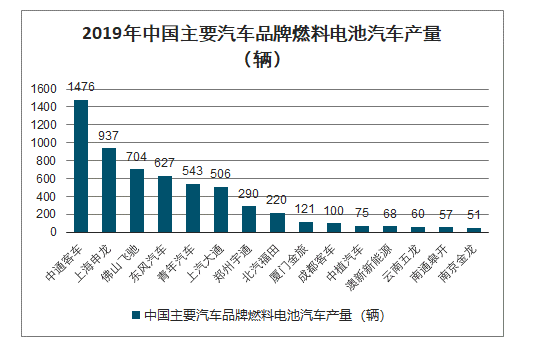

智研咨询发布的《2020-2026年中国氢燃料电池汽车行业市场运行潜力及竞争格局预测报告》数据显示:2019年上海申龙完成903辆燃料电池客车,中通客车686辆,上汽大通307辆,稳居前三甲。2017-2019年累计产量居市场前三强为中通客车、上海申龙与佛山飞驰,分别对应1476、937、704辆。

2019年中国主要汽车品牌燃料电池汽车产量(辆)

数据来源:公开资料整理

2017-2019中国主要汽车品牌燃料电池汽车累计产量(辆)

数据来源:公开资料整理

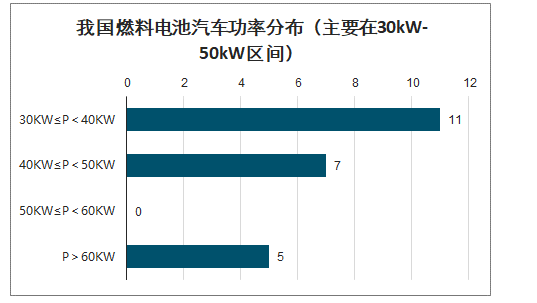

我国车载燃料电池车以商用车和专用车主导。目前来看,国内主流燃料电池系统供应商的系统体积功率密度普遍在300kW/L以下,而系统的质量比功率密度多处于220~320kW/kg之间;23款燃料电池系统中,功率分布在30kW≤P<50kW的系统有18款,占比78%。中游燃料电池系统的功率密度主要由下游的市场状态决定。目前我国燃料电池整车主要由商用车和专用车主导,下游的市场需求决定了中游电池系统的功率分布;同时,中游的技术水平制约下游产品的市场空间。

我国燃料电池汽车功率分布(主要在30Kw-50kW区间)

数据来源:公开资料整理

燃料电池汽车产业生态系统尚未完善。1)燃料电池本身成本较高:尽管氢燃料电池汽车的市场前景和潜力巨大,但是要实现大规模的市场化推广和应用。我国还有许多技术障碍需要解决,特别是在关键基础材料、零部件、电池系统集成以及批量稳定制备能力等方面需要加强。2)基础设施需加强:燃料电池汽车的应用对于基础设施的依赖相当严重,而加氢站的建设成本极为高昂,难以大规模快速形成规模。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国氢燃料电池行业市场供需态势及发展趋向研判报告

《2026-2032年中国氢燃料电池行业市场供需态势及发展趋向研判报告 》共八章,包含氢燃料电池行业细分产品市场分析,中国氢燃料电池行业重点企业分析,中国氢能源电池行业投资前景及策略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国氢燃料电池行业产业链、市场规模及重点企业分析:政策技术双轮驱动,中国氢燃料电池行业加速迈向规模化应用[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![热点聚焦∣2023年中国氢燃料电池产业发展现状:氢燃料电池系统装机量不断上升,行业市场前景十分广阔[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2023年中国氢燃料电池行业竞争格局及重点企业分析:行业市场集中度较高,企业加大研发投入促进产品更新迭代[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)