一、产业链图谱

燃料电池是一种非燃烧过程的电化学能转换装置。将氢气和氧气的化学能连续不断地转换为电能。其工作原理是H2在阳极催化剂作用下被氧化成H+和e-,H+通过质子交换膜达到正极,与O2在阴极反应生成水,e-通过外电路达到阴极,连续不断的反应就产生了电流。氢燃料电池主要包括电池组件和燃料两个部分。

氢燃料电池产业链

资料来源:智研咨询整理

二、上游行业

1、电池设备

(1)氢燃料电池电堆

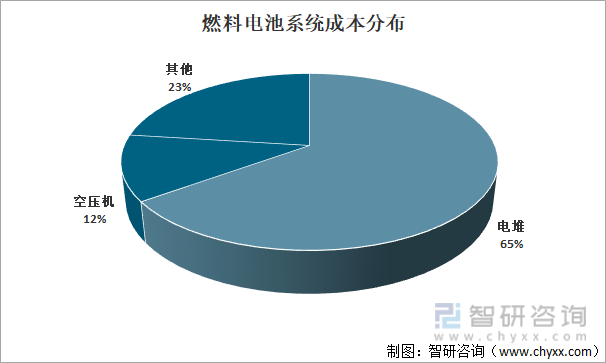

氢燃料电池电堆是燃料电池中氢燃料发生化学反应的场所,是燃料电池的核心。燃料电池电堆包括催化剂、质子交换膜、气体扩散层、双极板,以及其他结构件如集流板、密封件、端板等各种部件。2021年电堆成本约占燃料电池系统成本65%,所以降低电堆成本是燃料电池系统商业化的关键。

燃料电池系统成本分布

资料来源:智研咨询整理

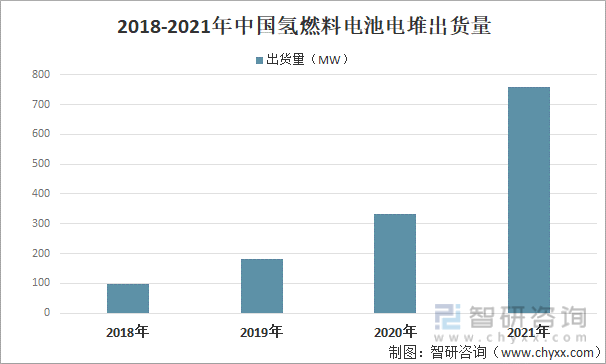

在示范城市群落地,企业为保证及时交付进行大量备货,氢燃料电池电堆平均单堆功率显著提升因素影响下,2021年中国氢燃料电池电堆出货量大幅增长128%至757MW。

2018-2021年中国氢燃料电池电堆出货量

资料来源:GGII、智研咨询整理

燃料电堆的研发和生产具备较高的技术壁垒,以丰田汽车为代表的国际知名车企大多自行开发或与合作伙伴共同开发燃料电池电堆,一般不对外开放。以Ballard、Hydrogenics为代表的国际知名电堆生产企业在燃料电池领域深耕多年,具有较强的技术积累和产业化能力,可以对外单独供应电堆。目前,国内能够独立自主开发电堆并经过多年实际应用的主要包括新源动力、神力科技等企业,一些新兴的燃料电池企业通过获得国外技术授权、成立合资公司等方式生产燃料电池电堆。

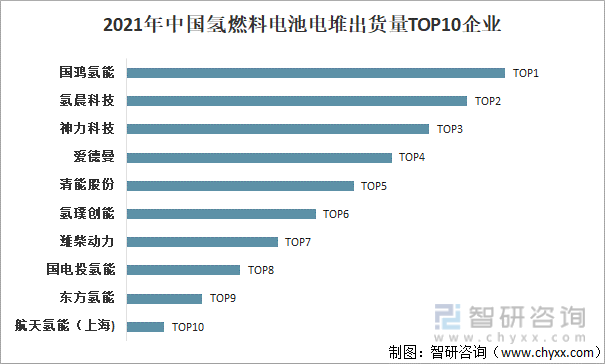

2021年中国燃料电池电堆企业出货量TOP10厂商分别为国鸿氢能、氢晨科技、神力科技、爱德曼、清能股份、氢璞创能、潍柴动力、国电投氢能、东方氢能、航天氢能(上海)。

2021年中国氢燃料电池电堆出货量TOP10企业

资料来源:GGII、智研咨询整理

(2)膜电极

膜电极是燃料电池电堆核心,主要包括催化剂、质子交换膜以及气体扩散层。膜电极的质量直接决定了氢燃料电池的功率密度、寿命以及耐久性等重要指标。常见的膜电极根据其中电解质的不同,可分为碱性燃料电池(AFC)、熔融碳酸盐燃料电池(MCFC)、磷酸燃料电池(PAFC)、固态氧化物燃料电池(SOFC)、质子交换膜燃料电池(PEMFC)几种。

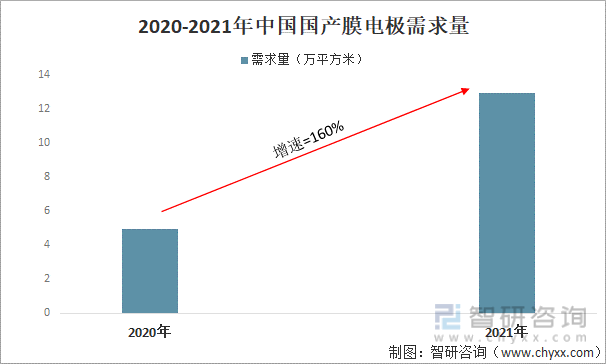

我国膜电极的起步虽然较晚,但发展非常迅速。在中国氢燃料电池电堆出货量大幅增长的情况下,中国国产膜电极需求量也快速扩张,2021年中国国产膜电极需求量达12.9万平米,同比增长160%。其中鸿基创能、唐锋能源、武汉理工氢电、擎动科技、亿氢科技为国产膜电极出货量TOP5企业。

2020-2021年中国国产膜电极需求量

资料来源:GGII、智研咨询整理

(3)质子交换膜

质子交换膜为燃料电池电堆的重要组成部分之一。质子交换膜主要用来隔离两极,传递质子(H+),其基本原理是氢离子与质子交换膜上的磺酸基结合,然后从一个磺酸基到另一个磺酸基,最终传递到膜的另一端,电子以及阴离子则无法通过。按照含氟情况分类,可分为全氟磺酸膜、部分氟化聚合物质子交换膜、复合质子交换膜以及非氟化物质子交换膜几种。目前,常用的商业化离子交换膜为全氟磺酸膜。

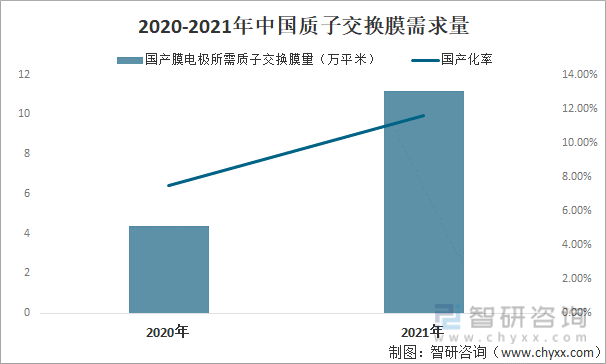

在质子交换膜市场方面,主要被美国科慕公司、陶氏公司等国外企业垄断,但随着我国质子交换膜技术的突破,国产质子交换膜市场占比有所提升,2021年中国国产膜电极生产需要11.2万平方米的质子交换膜,国产化率达11.6%,较上年提升了4.1个百分点,随着需求的增长,未来国产化率将进一步提升。

2020-2021年中国质子交换膜需求量

资料来源:GGII、智研咨询整理

(4)双极板

双极板通常为正反均带有气体流道的石墨或金属薄板,被置于膜电极两侧,起到支撑机械结构、均匀分配气体、排水、导热、导电的作用。因此,双极板需要满足电导率高、导热性强、气体致密性好、机械以及耐腐蚀性能优良等要求。

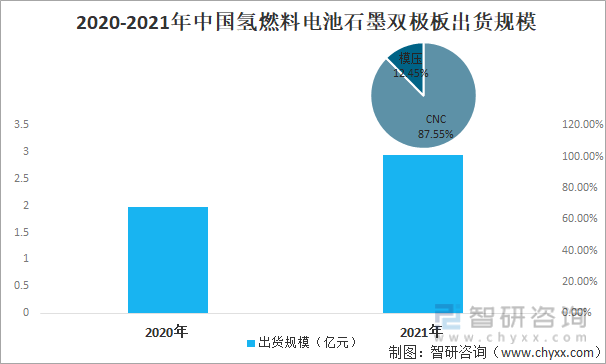

目前,双极板主要可以分为石墨双极板、金属双极板、复合材料双极板三类,其中石墨双极板以其优异的导电性和抗腐蚀能力成为市场主流产品。在氢燃料电池火爆发展的背景下,石墨双极板出货量急速扩张,2021年中国氢燃料电池石墨双极板出货规模为2.94亿元,增幅为49.2%,加工类型以CNC为主。

2020-2021年中国氢燃料电池石墨双极板出货规模

资料来源:GGII、智研咨询整理

2、燃料

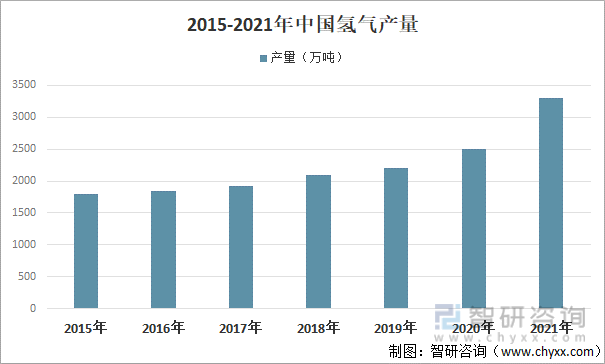

燃料电池是氢能的重要应用方式,氢作为清洁、高效、可持续的能源载体,是应对气候变化的关键抓手之一。我国为世界第一大产氢国,拥有丰富的燃料供给,2021年氢气产量达3300万吨。

2015-2021年中国氢气产量

资料来源:智研咨询整理

相关报告:智研咨询发布的《2022-2028年中国氢燃料电池行业市场运营格局及前景战略分析报告》

三、中游行业

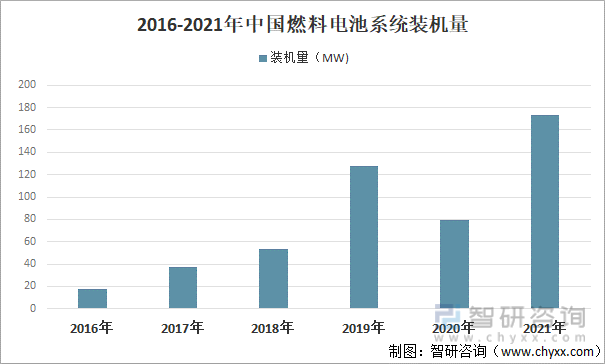

目前,我国氢燃料电池行业正处于快速发展期,2021年中国燃料电池系统装机量创新高达173MW,同比增长119%,未来在国家政策的支持下及企业技术的创新下,我国燃料电池行业发展空间巨大。

2016-2021年中国燃料电池系统装机量

资料来源:智研咨询整理

四、下游行业

氢燃料电池技术可广泛应用于汽车、轨道交通、船舶等交通领域,还可以应用于分布式发电,建筑热电联供等领域。最主要的应用场景是燃料电池汽车,行业下游参与者主要为整车厂。

过去十余年间在国家科技计划和技术创新工程的支持下,我国系统开展了氢燃料电池汽车的研究、开发、示范和运营工作,初步形成了从燃料电池电堆到整车的研发体系和制造能力,并开展了系统的示范运营。我国燃料电池汽车销量于2016年开始快速起步,目前已处于商业化初期阶段但尚未形成规模效应,行业发展空间广阔。2021年中国燃料电池汽车产销量分别为1777辆、1586辆,较上年有所增长。

2016-2021年中国燃料电池汽车产销量

资料来源:中国汽车工业协会、智研咨询整理

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《2022-2028年中国氢燃料电池产业竞争现状及发展趋势研究报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国氢燃料电池行业市场供需态势及发展趋向研判报告

《2026-2032年中国氢燃料电池行业市场供需态势及发展趋向研判报告 》共八章,包含氢燃料电池行业细分产品市场分析,中国氢燃料电池行业重点企业分析,中国氢能源电池行业投资前景及策略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国氢燃料电池行业产业链、市场规模及重点企业分析:政策技术双轮驱动,中国氢燃料电池行业加速迈向规模化应用[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![热点聚焦∣2023年中国氢燃料电池产业发展现状:氢燃料电池系统装机量不断上升,行业市场前景十分广阔[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2023年中国氢燃料电池行业竞争格局及重点企业分析:行业市场集中度较高,企业加大研发投入促进产品更新迭代[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)