一、2019年国际肉鸡产业特点

2019年全球肉鸡产业转型升级进一步加快,再加上非洲猪瘟疫情对肉鸡产业的推动,肉鸡生产、消费和贸易量整体呈上升趋势,肉鸡产业正逐步走上发展的快车道。据测算,2019年肉鸡生产大幅增长,肉鸡出栏数增加14%;鸡肉总产量同比增长13.1%。其中:专用型肉鸡产肉量同比增长14.1%;淘汰蛋鸡产肉量同比下降1.3%。种鸡存栏量和商品雏鸡产销量大幅增加。白羽肉鸡产能大幅上升,种鸡存栏增加11.8%,商品雏鸡产销量增加13.4%;黄羽肉鸡产能持续增加,种鸡存栏增加10.8%,商品雏鸡产销量增加12.3%。2019年,肉鸡产业各环节产品价格继续上升,产业链综合收益较好,其中种鸡生产环节盈利增幅较大。种鸡生产效率上升,商品鸡则下降。

1、肉鸡生产增长显著

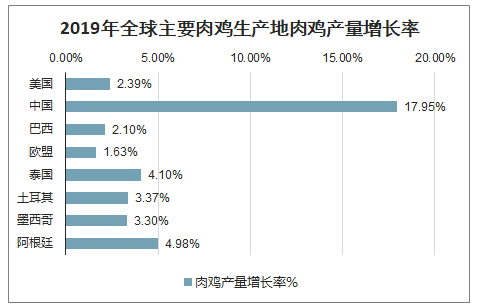

智研咨询发布的《2020-2026年中国白羽肉鸡行业市场供需规模及投资战略咨询报告》显示:2019年全球肉鸡产量呈持续增长态势,总产量达9957.2万t,增长4.19%,为2010年以来的最高增速。根据美国农业部(USDA)数据,主要肉鸡生产地美国、中国、巴西和欧盟的肉鸡产量增长率分别为2.39%、17.95%、2.10%和1.63%;新兴市场经济体国家泰国、土耳其和墨西哥仍保持较高增长率,分别为4.10%、3.37%、3.30%;此外阿根廷肉鸡产量增长迅速,增长率达4.98%。

2019年全球主要肉鸡生产地肉鸡产量增长率

数据来源:公开资料整理

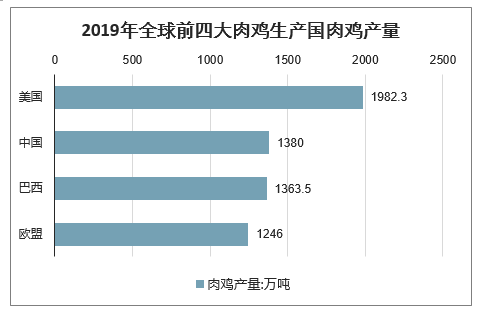

美国、中国、巴西和欧盟仍是全球前四大肉鸡生产国(地区),2019年四大主产国(地区)产量分别为1982.3、1380、1363.5、1246万t,合计产量占全球肉鸡生产总量的59.97%。近年来受新兴经济体国家肉鸡生产一直保持强劲增长势头的影响,虽然四大主产国(地区)肉鸡产量一直保持增长趋势,但其占世界肉鸡总产量的比重逐年下降,尤其是2017年和2018年受中国和巴西产量波动影响连续2年下降到60%以下。2019年,因中国肉鸡生产大幅增长,四大主产国(地区)肉鸡产量占比实现近年来的首次反弹,预计2020年会恢复到60%以上。

2019年全球前四大肉鸡生产国肉鸡产量

数据来源:公开资料整理

2、肉鸡贸易增长明显

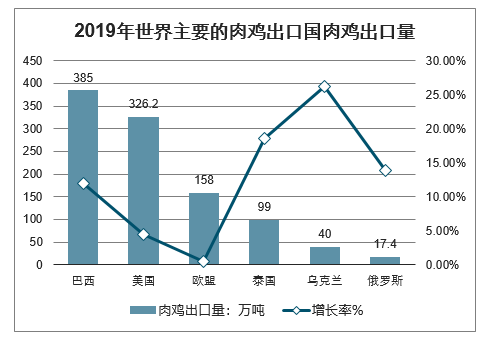

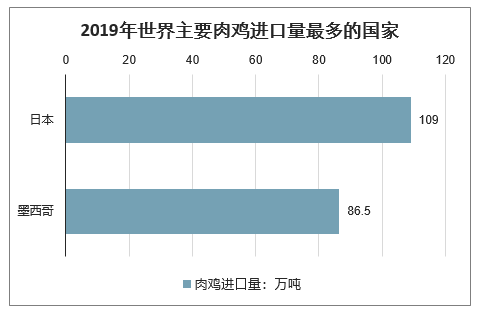

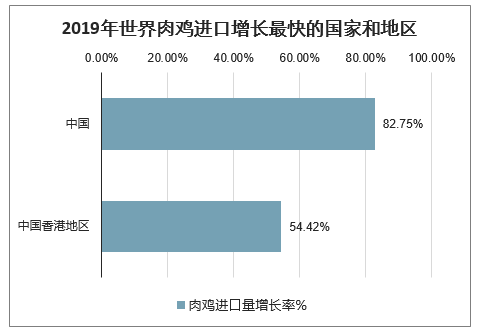

2019年世界肉鸡出口量为1197.6万t,较2018年增长6.15%。2019年,巴西、美国、欧盟是世界最主要的三大肉鸡出口国(地区),出口量分别为385、326.2、158万t,增长率分别为11.98%、4.42%和0.52%;泰国、乌克兰和俄罗斯出口量分别达到99、40、17.4万t,增幅分别为18.56%、26.18%和13.85%。此外,阿根廷摆脱了2018年负增长的局面,增长率位居世界第二,达到25%。2019年世界肉鸡进口量为991万t,增长6.49%。肉鸡进口量最多的国家仍是日本和墨西哥,进口量分别为109、86.5万t。中国和中国香港地区是世界肉鸡进口增长最快的国家和地区,进口增长率分别达到82.75%、54.42%,远超世界肉鸡进口平均增长水平。

2019年世界主要的肉鸡出口国肉鸡出口量

数据来源:公开资料整理

2019年世界主要肉鸡进口量最多的国家

数据来源:公开资料整理

2019年世界肉鸡进口增长最快的国家和地区

数据来源:公开资料整理

二、中国肉鸡养殖情况分析

在我国,肉鸡分为白羽肉鸡、黄羽肉鸡、肉杂鸡、淘汰蛋以及种鸡。其中主要黄羽肉鸡和白羽肉鸡是肉鸡的主要种类。黄羽肉鸡是含有地方鸡种血统的本土品种,通常有比较强的地域特征,价格较白羽肉鸡偏高。黄羽肉鸡养殖企业主要面临区域性竞争。而白羽肉鸡则全部为进口品种,价格较低,养殖企业面临国际市场的竞争。

肉鸡主要种类

白羽肉鸡 | 作为进口品种,白羽肉鸡属于快大型肉鸡,毛色多为白色。与黄羽肉鸡相比,其特点是生长速度快、饲料转化率较高、产肉量多,适合工业规模化生产,但是口感欠佳。我国引种的白羽肉鸡主要品种包括艾拔益加(AA+)、罗斯308、科宝艾维茵以及哈伯德等。我国白羽肉鸡祖代种鸡养殖企业主要从国外引进祖代肉种鸡苗,繁育父母代肉种鸡苗出售给父母代肉种鸡养殖企业,父母代肉种鸡产蛋孵化出商品代雏鸡销售给代养户,商品代肉鸡经屠宰加工后成为鸡肉产品。白羽肉鸡的目标客户主要是肯德基、麦当劳等快餐消费及分割产品出口。 |

黄羽肉鸡 | 黄羽肉鸡是由我国优良的地方品种杂交培育而成的优质肉鸡品类,国产率近100%。黄羽肉鸡主要包含了黄羽、麻羽和其他有色羽的肉鸡。广东和广西地区黄羽肉鸡发展比较早,在行业内具有鲜明的地域代表性。黄羽肉鸡与白羽肉鸡相比,具有体重较小、生长周期长、抗病能力强、肉质鲜美等特点,体型外貌符合我国消费者的喜好及消费习惯,比较适合活鸡销售,特别适用于中式烹饪。由于黄羽肉鸡的自身特点,不适合向肯德基、麦当劳等快餐连锁企业销售。黄羽肉鸡的主要市场集中在我国南方和港澳地区,目标客户主要是家庭消费、企事业单位食堂和酒店。虽然我国黄羽肉鸡的生产和消费具有明显的区域性特点,但随着电商、物流行业的快速发展,目前其市场向北延伸和扩展的势头已显现。 |

数据来源:公开资料整理

2019年,在我国肉鸡产业完全摆脱H7N9疫情影响进入良性发展的形势下,国内非洲猪瘟疫情的暴发显著拉升肉鸡需求,肉鸡生产实现较大幅度增长,全产业链实现较高水平盈利。2020年初新冠肺炎疫情严峻,封路、隔离等措施对肉鸡养殖和消费产生了较为明显的抑制影响,此外,随着国内生猪生产逐步恢复,加之国际猪肉市场的进口补充,我国猪肉供给压力将有所减缓,但非洲猪瘟对国内猪肉市场供需拉低效应的影响仍将持续存在。2020年我国肉鸡供需仍将保持持续增长的态势,但增幅会低于2019年。本文总结了2019年国内外肉鸡产业发展特点,剖析了我国肉鸡产业发展存在的问题,并就产业未来发展趋势做出判断,提出促进我国肉鸡产业发展的政策建议。

2019年我国在鸡肉生产量和消费量大幅增长的同时,进口数量同样大幅增加,近5年来首次出现鸡肉产品贸易逆差,成为世界上的主要鸡肉进口国之一,由于国内鸡肉价格的大幅上涨,出口数量减少。2019年鸡肉消费大幅增长,净增长220万吨左右,对猪肉缺口的替代率约为25%。

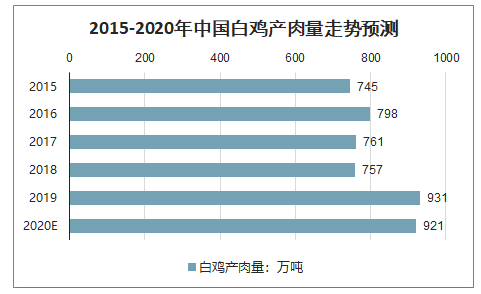

2015-2020年中国白鸡产肉量走势预测

数据来源:公开资料整理

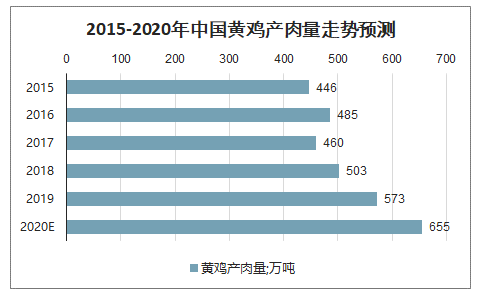

2015-2020年中国黄鸡产肉量走势预测

数据来源:公开资料整理

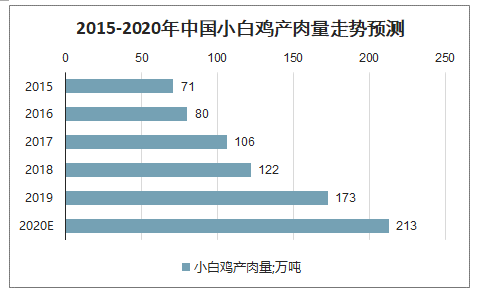

2015-2020年中国小白鸡产肉量走势预测

数据来源:公开资料整理

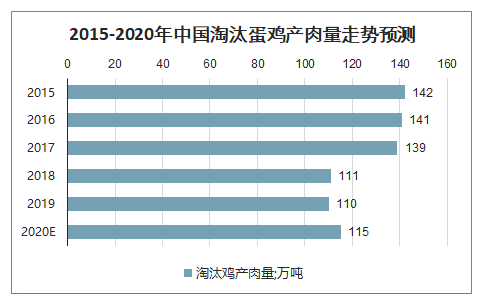

2015-2020年中国淘汰蛋鸡产肉量走势预测

数据来源:公开资料整理

展望2020年,种鸡存栏数已大幅提高10%以上,并且保持继续增加的趋势,虽然新冠肺炎疫情对生产有所影响,但预计全年肉鸡出栏量和肉产量仍保持增长态势。在猪肉持续偏紧的情况下,鸡肉仍是猪肉的主要替代品,但受新冠肺炎疫情影响,鸡肉上半年的消费量总体会有所下降,肉鸡产能可能会出现阶段性过剩的情况,全产业链收益将有所下降。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国肉鸡养殖行业市场研究分析及投资前景评估报告

《2026-2032年中国肉鸡养殖行业市场研究分析及投资前景评估报告》共十一章,包含2026-2032年未来肉鸡养殖行业发展预测分析,中国肉鸡养殖行业投资机会与风险分析,肉鸡养殖行业投资战略研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国肉鸡养殖行业发展全景洞察:多元化发展策略得到大力推广,未来发展前景可观[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)