目前,宠物已成为现代人的重要家庭成员,围绕其吃穿用度、生老病死,形成了一条千亿级的“它经济”产业链。其中,需求刚性大、消费支出高的宠物医疗更占据了产业链中的核心地位,成了宠物消费中的“大头”。

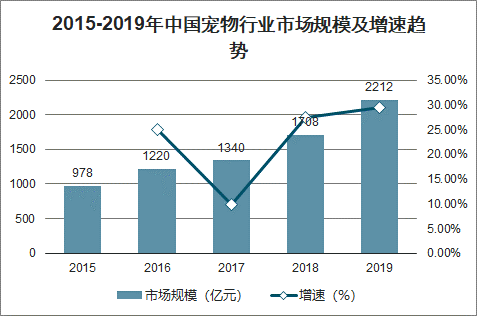

2015-2018年期间我国宠物行业市场规模高速增长,年均复合增速高达20.42%。我国宠物行业将在较长时间内保持较高增速,2019年我国宠物行业市场规模近2212亿元。

2015-2019年中国宠物行业市场规模及增速趋势

数据来源:公开资料整理

2018-2019年中国养宠物人数趋势

数据来源:公开资料整理

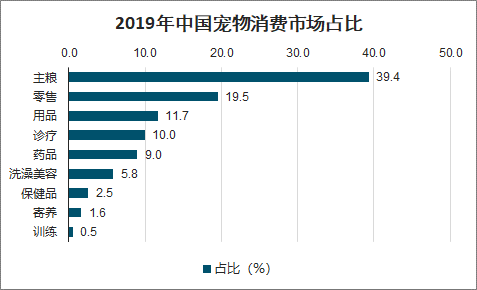

2019年我国宠物消费市场主要以主粮消费为主,主粮消费占总消费比重为39.4%,其次为零食、用品、诊疗,分别占总消费比重为19.5%、11.7%、10.0%。

2019年中国宠物消费市场占比

数据来源:公开资料整理

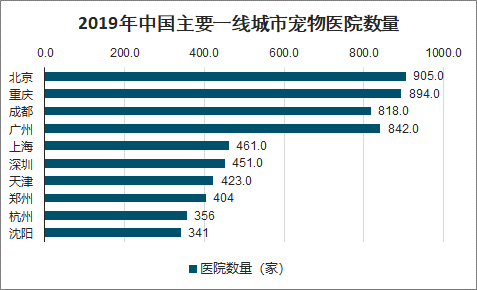

截止2019年9月20日,一线城市宠物医院数量合计近10000家,平均每个城市宠物医院数量为429家。

近80%的宠物医院集中在一二线城市,其中一线城市竞争尤为激烈。除北京、上海、广州、深圳外,根据大众点评网的搜索结果,天津、杭州、苏州等新一线城市的宠物医院数量也大多在300-400家范围内,重庆和成都宠物医院数量甚至超过800家。这些城市养宠人数较多,经济发展水平较高,宠物主的医疗消费意识更强,是大规模连锁宠物医院门店拓展的首选区域。

2019年中国主要一线城市宠物医院数量

数据来源:公开资料整理

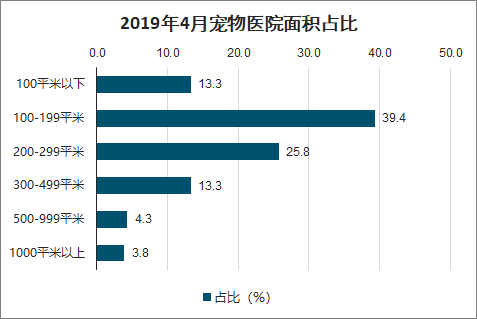

我国的宠物医院多以300平米以下的中小型医院为主,其中100-199平米的占比最高,近40%,其次是200-299平米,占比25.8%。

2019年4月宠物医院面积分布

数据来源:公共资料整理

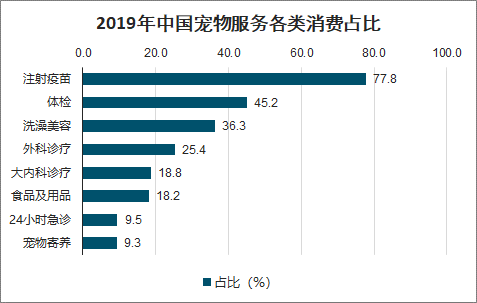

宠物疫苗和体检成为宠物医疗服务的主要消费类目。购买宠物医疗服务的种类中,疫苗消费占比最高达到77.8%,其次是体检,占比达到45.2%,说明宠物“轻医疗”已经较为普遍。

2019年中国宠物服务各类消费占比

数据来源:公共资料整理

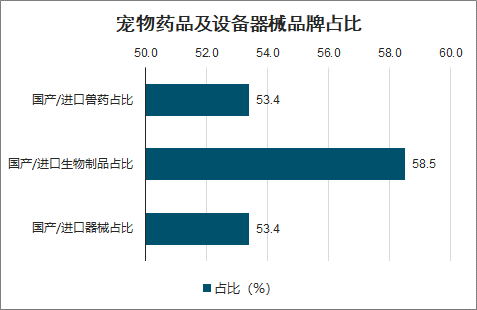

我国宠物医院在药品及耗材、器械的选择上,国产品牌和进口品牌各占一半,处于伯仲之间;其中,国产兽药占比为53.4%,国产生物制品占比为58.5%,国产器械占比为53.4%。

宠物药品及设备器械品牌占比

数据来源:公共资料整理

智研咨询发布的《2020-2026年中国宠物医疗行业发展现状调查及投资策略研究报告》数据显示:从宠物医疗消费决策因素来看,医疗技术和医师的专业性是宠物主首要考虑的,占比达到62.1%,其次考虑交通的便利性和收费的合理性,占比分别为55.3%和44.2%。

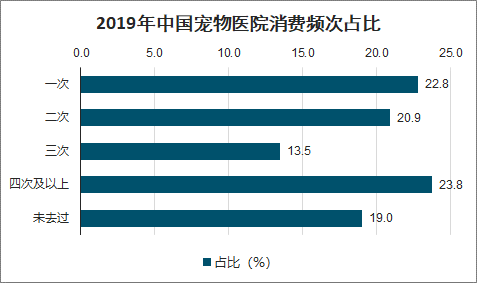

宠物主大多去过宠物医院,但消费频次并不多。2019年,没有去过宠物医院的宠物主占19.0%,而去过的人群占比达81.0%,其中,去过四次及以上的高频人群占比为23.8%,3次及以下的人群占比为57.2%。

2019年中国宠物医院消费频次占比

数据来源:公共资料整理

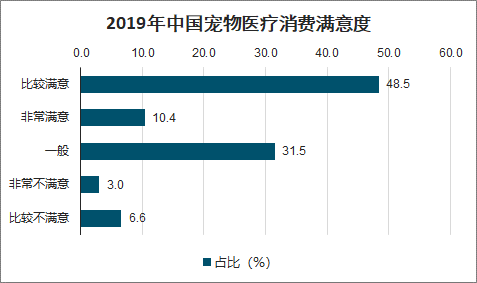

从宠物医疗的消费满意度来看,2019年一半以上宠物主表示满意,占比达到58.9%,非常不满意的用户仅占3%,宠物主对宠物医疗的服务整体较好。

2019年中国宠物医疗消费满意度

数据来源:公共资料整理

养宠人群地域分布呈现出下沉趋势,三线以下城市养宠人群占比接近40%,但考虑到未来经济发展速度和宠物数量不会出现大幅度增长,一二线城市仍将是宠物医院竞争的主战场,其市场渗透率也还有增长潜力。

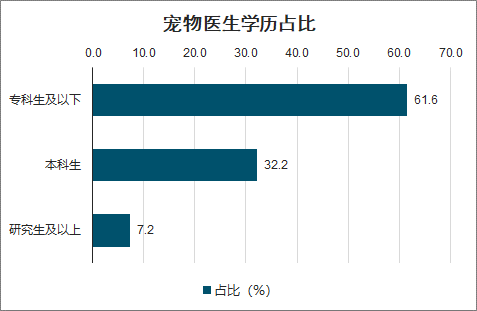

目前宠物医院从业人员中,仅有不到四成(38.4%)拥有本科及以上学历,大部分从业人员为专科及以下;从业人员普遍较年轻,超过一半(52.9%)工作年限在5年以下。因而宠物医院之间相互挖角较为常见,行业人员流动性较高。对连锁医院而言,为后续规模扩张,会建立完善的人才储备体系和培养体系,以确保新店开张有足够的人才储备作支撑。

宠物医生学历占比

数据来源:公共资料整理

市场洗牌加剧,在北京、上海、杭州等一线城市,宠物医院之间的竞争已经非常激烈。未来该区域市场竞争程度还会进一步提升,经营管理能力不足的宠物医院将被淘汰出局,大规模连锁宠物医院可能关停部分经营效果较差的门店,优化旗下医疗资源配置,提升整体经营和管理效率。市场竞争格局也将进一步清晰,随着大规模连锁宠物医院竞争优势和市场地位被进一步稳固,其市场份额有望被提升,届时宠物医疗市场集中程度也将增加。

走向精细化管理,经历近三年跑马圈地的快速扩张期,位居市场第一梯队的连锁宠物医院并购扩张步伐正在放缓,市场上的优质宠物医院标的也处于稀缺状态。从新瑞鹏、瑞派等头部宠物医院的战略发展方向可以看出,其战略重心正逐渐从规模扩张转向企业精细化管理,包括人才培养、科研合作、医疗质量管理等多个方面,门店经营效率有望进一步提升,前期大规模投入将迎来回报。这一进程也有利于提升行业规范程度,逐步建立行业标准。

行业监管趋严,国内宠物医疗行业起步较晚,行业监管也较为滞后。但随着养宠人数不断增加,宠物医疗行业监管问题已得到包括宠物主、宠物医院等多方利益相关者重视,政府也于2018年出台了多项与宠物健康相关的规范、政策,预计未来行业监管也将趋严。在疾病预防方面,由于传染病防治与公共卫生安全息息相关,宠物疫苗接种将受到政府更严格的规范,违规经营的宠物店和宠物医院也将面临严厉的处罚和整治。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国宠物医疗行业市场调查研究及投资策略研究报告

《2026-2032年中国宠物医疗行业市场调查研究及投资策略研究报告》共十一章,包含中国宠物医疗产业优势企业竞争力分析,2026-2032年中国宠物医疗产业发展趋势预测分析,2026-2032年中国宠物医疗产业战略研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国宠物医疗行业市场政策、产业链图谱、市场规模、竞争格局及发展趋势分析:行业迈入“强者恒强、弱者出局”的洗牌整合阶段[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2023年中国宠物医疗行业市场分析:市场格局高度分散,CR10占比不足20%[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2021年中国宠物医疗行业发展环境(PEST)分析:经济的发展和城镇化的提升推动宠物医疗需求增长[图]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)