农药是指用于预防、消灭或者控制危害农业、林业的病、虫、草和其他有害生物以及有目的地调节植物、昆虫生长的化学合成或者来源于生物、其他天然物质的一种物质或者几种物质的混合物及其制剂。农药行业属于精细化工行业,上游主要为石油/化工等提供原料,中游包括中间体、原药、制剂三个细分行业,下游为农作物或非农应用。

农药按用途可分为除草剂、杀菌剂、杀虫剂、植物生长调节剂等,其中除草剂占比大,杀虫剂和杀菌剂次之,其他占比较小。我国可常年生产3000多个制剂品种,近年来随着高毒农药削减计划实施顺利,甲胺磷、久效磷等5种高毒有机磷品种全部停止生产和使用,通过对一批高效、低毒杀虫剂产品优化生产工艺,高效低残留品种已占95%。

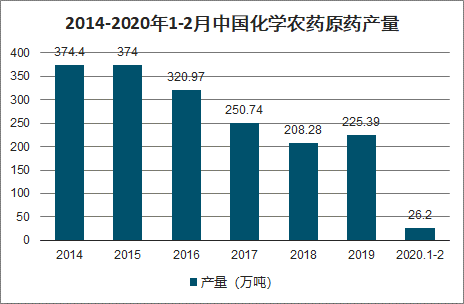

2014-2019年,我国化学农药原药(折有效成分100%)产量波动变化。2019年,我国化学农药原药产量为225.39万吨左右,据国家统计局数据显示,2020年1-2月,我国化学农药原药产量为26.2万吨,较2019年同期减少18.4%。整体看,2014-2019年,国内农药原药市场均呈现出下降的生产走势。

2014-2020年1-2月中国化学农药原药产量

数据来源:公开资料整理

一、用途

1、杀虫剂市场

病虫害的发生与气候变化密切相关,通常低温天气会大量杀害越冬害虫,而暖冬则会使得病虫害在来年大规模爆发。气候变暖将引发病虫害活动增强,从而将导致杀虫剂用量持续增长。经济增长、技术进步的同时,杀虫剂也面临更新换代需要。近年来,随着人们生活水平的提高,国际社会对农药高效、低毒、低残留、无污染等要求也越来越高,由此导致高毒高残留杀虫剂品种生命周期结束或步入衰退期,而新型杀虫剂(如杜邦的氯虫苯甲酰胺)将越来越广泛的得到应用,步入上游、下游进入快速成长周期。

2011年全球杀虫剂市场规模约为118.33亿美元,到2018年增长至145.49亿美元,年复合增长率约为3.00%,2019年全球杀虫剂市场规模约为150亿美元左右。

2011-2019年全球杀虫剂市场规模

数据来源:公开资料整理

2、除草剂市场

除草剂是指可使杂草彻底地或选择地发生枯死的药剂。按化学结构划分,现有的除草剂大致分为氨基酸类、酰胺类、取代脲类、均三氮苯类、二硝基苯胺类、有机磷类、苯氧基类、磺酰脲类(杜邦的除草剂属于此类)、咪唑啉酮类以及其它杂环类等。其中,氨基酸类、磺酰脲类、酰胺类除草剂在除草剂细分市场中销售额目前位居前三。得益于农业生产的集约化及转基因作物的推广,除草剂已成为销量最大的农药品种,并一直保持稳定发展,未来随着农业的发展将保持稳定发展趋势。

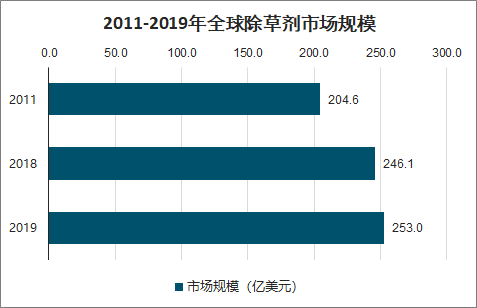

2011年,全球除草剂市场规模约为204.59亿美元,到2018年,全球除草剂市场规模增长至246.08亿美元,2019年全球除草剂市场规模约为253亿美元左右。

2011-2019年全球除草剂市场规模

数据来源:公开资料整理

3、杀菌剂市场

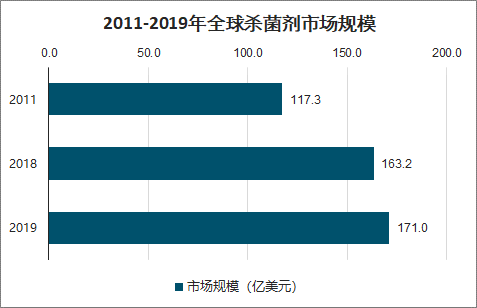

杀菌剂用于防治由各种病原微生物引起的植物病害的一类农药,一般指杀真菌剂。杀菌剂的作用方式有两种:一是保护性杀菌剂,二是内吸性杀菌剂。我国杀菌剂的开发与应用前景呈现良好的发展势头。2011年,全球杀菌剂市场规模约为117.28亿美元,2018年全球杀菌剂市场规模约为163.19亿美元,年复合增长率约为4.83%, 2019年全球杀菌剂市场规模约为171亿美元左右。

2011-2019年全球杀菌剂市场规模

数据来源:公开资料整理

二、农药下游市场需求分析

从近年下游消费需求变化来看,由于居民饮食结构改变,肉、蛋、奶、蔬菜、水果等副产品需求量增长,大米作为口粮的需求量总体呈下降趋势,2018/19 市场年度稻谷食用消费量同比下降30 万吨至 15850 万吨。饲用和工业消费量总体呈提升趋势,主要是由于国家稻谷拍卖底价下调,部分低价超期粮作为饲料和工业用途的需求增加,2018/19 市场年度饲用及损耗量由同比提升 50 万吨至 1500 万吨 , 工业消费需求同比提升 150 万吨至 1750 万吨。种用量基本维持在 130 万吨左右,波动不大。

我国稻谷种植面积(万公顷)

数据来源:公开资料整理

我国稻谷消费结构变化 (万吨)

数据来源:公开资料整理

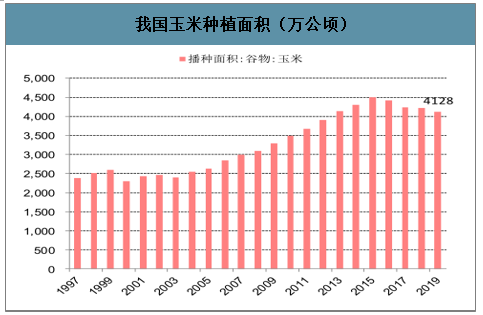

玉米是我国第一大粮食品种,2018 年种植面积 4213 万公顷,占粮食种植面积的 36%,主要分布在东北、华北和西南地区。2018 年前五大主产省分别为黑龙江、吉林、山东、河南、内蒙古,种植面积分别为 632、423、394、392、374 万公顷。

我国玉米种植面积(万公顷)

数据来源:公开资料整理

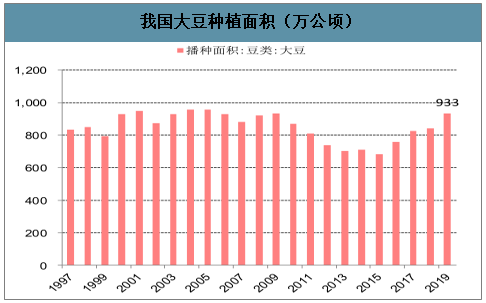

我国大豆种子市场商品化率为 75.45%。2019 年我国大豆种子总产量 5.75 亿公斤,终端市场规模在 2015 年下滑至 24.16 亿元后,随大豆种植面积连年提升,大豆种子终端市场规模持续提升至 2019 年的 39.53 亿元。

我国大豆种植面积(万公顷)

数据来源:公开资料整理

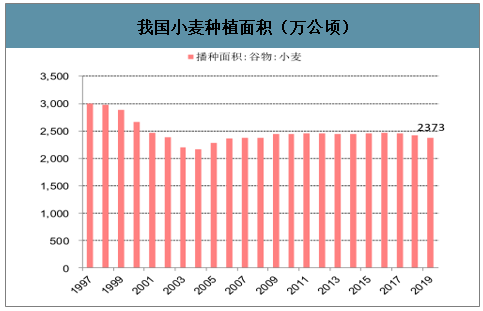

由于小麦是六倍体,遗传背景复杂,杂交优势不明显,我国小麦种子基本为常规种子,商品化率为 77.41%。

我国小麦种植面积(万公顷)

数据来源:公开资料整理

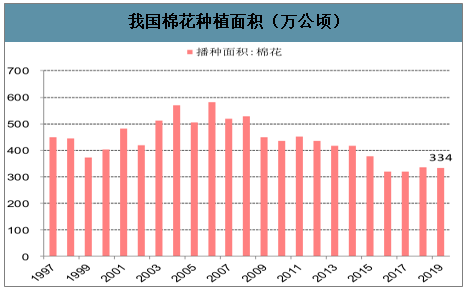

我国棉花种子市场由杂交棉、新疆常规棉和内陆常规棉三类构成,农户留种比例少,杂交棉种子和新疆常规棉种子商品化率为 100%,内陆常规棉种子商品化率为 89.15%。

农业农村部于2020 年2 月发布《2020 年种植业工作要点》,提到“完善棉花、油料、糖料扶持政策,力争棉花面积稳定在 5000 万亩”,预计棉花种植面积短期波动较小。

我国棉花种植面积(万公顷)

数据来源:公开资料整理

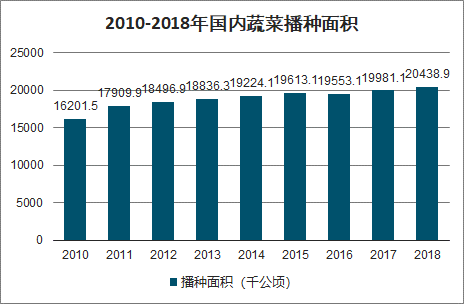

2010-2018年国内蔬菜播种面积

数据来源:公开资料整理

果树是我国农业的重要组成部分,近年来果树的种植面积保持稳定的增长态势,各类果园的面积稳中有升,其中香蕉园面积增长较快。

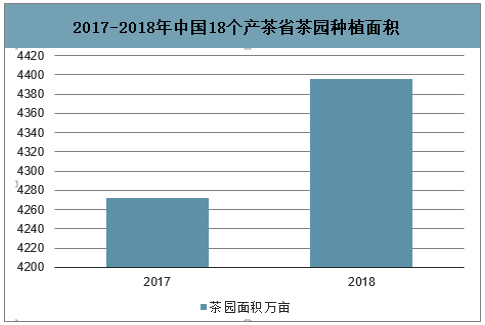

2018年,中国茶业总体仍然保持稳中有进的态势。具体表现为:茶叶生产平稳发展,茶类结构持续优化,质量水平稳步提升,绿色效益初步显现,优势品牌正在形成,产业融合效果明显,国内市场量价稳增,出口量额再创新高。据数据显示,2018年我国茶园面积达4395.6万亩,同比增长2.9%。

2017-2018年中国18个产茶省茶园种植面积

数据来源:公开资料整理

全球农药原药市场发展较为缓慢,其增长速度均为3%-5%之间,外部农药原药的增长放缓进一步影响了国内农药原药市场的增长,故基于这一点看,可知道国外农药原药市场的下滑进一步导致了国内农药原药市场的萎缩。

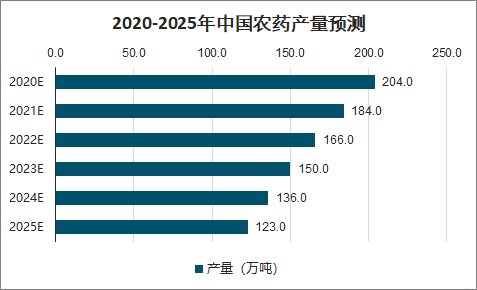

智研咨询发布的《2020-2026年中国农药助剂行业市场发展规划及投资趋势分析报告》数据显示:2014-2019年,农药产量的复合增长率为-9.65%,预计到2025年,我国农药产量约为123万吨左右。

2020-2025年中国农药产量预测

数据来源:公开资料整理

我国农药行业登记发展趋势也发生了一些改变,其主要体现在新化学农药登记变缓、次新化合物登记周期变长、微生物、植物源、生物化学等生物农药稳步上升等三个方面。

1、新化学农药登记变缓

针对新化学农药登记主体——外企而言,国外GLP数据不能直接在国内直接使用,致使登记周期变长,而且只能采取观望的态度;对于国内企业而言,只有少数企业可以承受高昂的登记费用,登记资料准备周期长。

2、次新化合物登记周期变长

主要原因在于已登记有完整资料的新农药可以授权其他企业登记,其他产品能否授权未有明确说法;相似产品登记:过新农药保护期有效成分含量和剂型相同的产品可减免部分资料登记,但相似产品的认定有门槛。

3、微生物、植物源、生物化学等生物农药稳步上升

主要原因在于我国具有植物源农药、微生物农药研发优势;登记资料要求相对低:无慢性毒性、风险评估、代谢等要求;受各种限制政策影响小。

我国农药行业即将面临大洗牌阶段。企业转型、中小型企业可能将会被淘汰,部分生产企业将由生产商向服务商转型,同时伴随着兼并重组、搬迁;渠道扁平化;新型经营体系对渠道冲击加剧,种植大户、合作社是争夺重点。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国农药行业市场全景调研及前景战略研判报告

《2026-2032年中国农药行业市场全景调研及前景战略研判报告 》共十章,包含农药行业细分产品市场现状及前景分析,中国农药产业链代表性企业案例研究,中国农药行业市场及投资策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询