航空制造业被形容为“现代工业之花”,而“大飞机”更被誉为“工业皇冠上的明珠”,多年来大飞机市场主要被波音与空客垄断。在我国大飞机是指起飞总重超过100吨的运输类飞机,也包括100座以上的民用客机或一次航程达到3000公里的军用飞机。大飞机主要是指民用领域的干线客机,分为单通道的窄体干线客机和双通道的干线宽体客机。

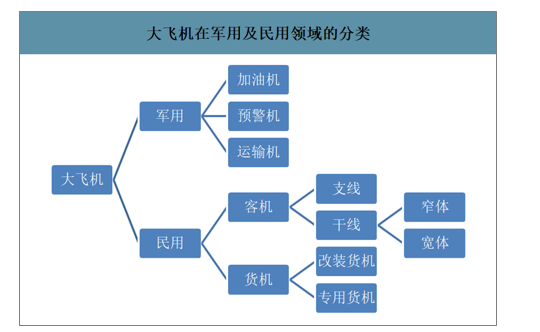

大飞机在军用及民用领域的分类

数据来源:公开资料整理

我国国产大飞机“三剑客”分别为军用运-20、大型客机C919和水陆两栖飞机AG600。生产大飞机的过程要涉及多个学科,包括空气动力学、材料学、航空电子学等,也涉及如化工、电子、冶金多个部门。大飞机能够体现一个国家的工业水平,目前全球也只有美国、俄罗斯、欧盟等能实现自主制造大飞机。2017年5月5日,中国国产大飞机C919首飞成功,标志着中国成为第四个拥有自主制造大型干线客机能力的国家或团体。

国产民用大飞机的历程阶段

阶段 | 时间 | 标志性事件 | 所处时代的经济背景 |

“自主”阶段(运10研制计划) | 1970年 | 708工程(运10)启动 | 横跨计划经济末期到市场经济初期(制度转型期)改革开放起始阶段 |

1972年 | 运10总体设计方案审查通过 | ||

1975年 | 运10设计图纸完成 | ||

1976年 | 运10造出第一驾样机用于静力试验 | ||

1980年 | 运10第一次试飞成功 | ||

1985年 | 运10停飞 | ||

“嵌入+依赖”阶段(和国外厂商合作生产) | 1985年 | 航空部制定了国际合作“三步走计划” | 市场经济深化和完善时期政策偏重外资引进 |

1985年 | 与麦道合作的组装项目启动 | ||

1994年 | 与空客合作的AE100项目启动 | ||

1996年 | 波音兼并麦道,上海组装线关闭 | ||

1998年 | 空客中止AE100项目 | ||

“突破”阶段(大飞机研制计划重启) | 2006年 | 大飞机研制列入《国家科技发展中长期发展规划》 | 市场经济基本建立政策偏重自主创新 |

2007年 | 大飞机项目立项 | ||

2008年 | 中国商用飞机有限责任公司成立,大飞机研制正式启动(C919项目) | ||

2009年 | 中航商用飞机发动机有限责任公司成立 | ||

2010年 | 中国民用航空局正式受理C919型号合格证申请 | ||

2011年 | C919项目通过国家初步设计评审,转入详细设计阶段 | ||

2012年 | 《C919飞机专项合格审定计划(PSCP)》在上海签署 | ||

2013年 | C919项目系统验证工作正式启动 | ||

2015年 | C919首架机总装下线 | ||

2016年 | 中国商飞公司C919飞机首架机交付试飞中心 | ||

2017年 | 第一架和第二架C919飞机先后完成首次试飞 | ||

2018年 | 第三架C919飞机完成首次试飞 | ||

2019年 | 第四架、第五架、第六架C919飞机完成首次试飞 |

数据来源:公开资料整理

国产大飞机“三剑客”

机型 | 首飞时间 | 空机重量 | 研制单位 |

Y-20 | 2013.01.26 | 100吨 | 航空工业 |

C919 | 2017.05.05 | 42.1吨 | 中国商飞 |

AG600 | 2017.12.24 | - | 航空工业 |

数据来源:公开资料整理

大飞机产业链具有典型的军民技术两用特性,最初民用大飞机是由军用型号衍生出来。以国外大飞机的设计建造经验来看,民用大飞机最初是由军用技术演化而来。如最早波音研制的B-52、B-17等战略轰炸机,二战后通过军品技术商业化,最早发展民品并打开喷气式飞机的民用市场。同时,民用客机的规模化与产业化发展带来的技术迭代也为军工技术的发展起到了加速作用。

大飞机分类及其用途

分类 | 名称 | 主要用途 | 典型型号 |

军事用途 | 加油机 | 携带充足的航空燃油,完成加油任务 | KC-46A |

预警机 | 用于搜索、监视空中或海上目标,指挥并可引导己方飞机执行作战任务 | E-2 | |

运输机 | 用于空运兵员、武器装备和其他军用物资、并能空投伞兵和军用装备 | C-17 | |

民用 | 窄体干线客机 | 单通道飞机,载客量多在200人以下,执飞主要城市间的航线 | C919 |

宽体干线客机 | 双通道飞机,载客量多在200人以上,执飞主要城市间的航线 | A380 | |

支线客机 | 座位数在50~100,飞行距离在600~1200公里,用于承担局部地区短距离、小城市之间、大城市与小城市之间的旅客运输 | ARJ21、CRJ-900 | |

专用货机 | 专门为空运需求而设计,其地板、机身配置和加压系统均经过优化。拥有集装设备型货舱,货舱底部一般均设置滚轴及固定系统,可以放置集装板和集装箱 | CL-44 | |

改装货机 | 将不适合乘客乘坐的老旧客机进行改造,拆除客舱内的座椅、装饰和生活服务设施,并加强地板以提高承压能力。改装货舱门,并在机身加装侧大门 | B747-200F |

数据来源:公开资料整理

干线客机的大飞机可分为窄体和宽体两种,目前市场已基本被波音与空客双寡头垄断。窄体客机主要用于中短途飞行,主要机型为A-320系列(空客)和B-737系列(波音)垄断。宽体客机的技术含量更高、研发难度更大、利润更高,主要为A-330系列(空客)、B-787(波音)系列垄断。

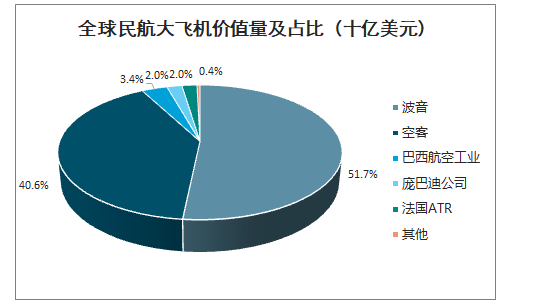

从全球市场上来看,波音空客双寡头垄断,占据全球民航客机73.67%的数量和92.21%的价值量。截至2018年7月全球存量约28613架民航大飞机,其总价值达到了3.28万亿美元。从飞机数量来看:波音占比40.06%,空客占比33.61%,总计共73.67%,其余企业目前抢占的主要为剩余市场。从飞机的市场价值来看:波音占比51.65%,空客占比40.55%,总计超过90%,其余总和2552.95亿美元。

全球民航大飞机数量及占比(架)

数据来源:公开资料整理

全球民航大飞机价值量及占比(十亿美元)

数据来源:公开资料整理

目前全球航空客机市场,波音与空客双寡头为第一梯队;第二梯队为巴西航空工业和加拿大的庞巴迪公司,法国ATR公司也有约965架飞机;我国商飞集团目前大飞机数量仍然较少,未来随着技术成熟和市场的开拓,市场占有率有望逐步提升。

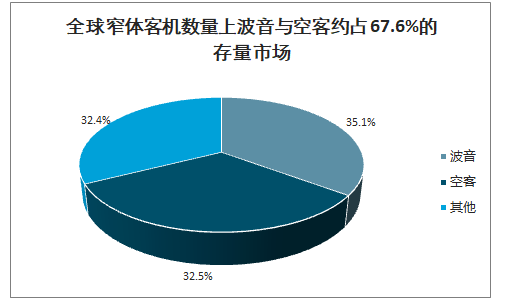

从窄体客机领域来看,双寡头占据存量市场总数量的67.6%,价值量上约占85.5%,竞争相对激烈。以现有存量数量来看,空客占比32.5%,波音占比35.1%,其余企业占比32.4%;从现有价值量上来看,空客总价值量43.5%,波音总价值量42.0%,其余企业占比14.5%。空客以较少的数量拿到了较高的价值量份额,双寡头的单机价值量也高于第二梯队企业价值。相比起宽体客机市场,窄体市场竞争更激烈,波音、空客双寡头市场下,剩余市场争夺较为激烈。

全球窄体客机数量上波音与空客约占67.6%的存量市场

数据来源:公开资料整理

全球窄体客机价值量上波音与空客约占85.5%的存量市场

数据来源:公开资料整理

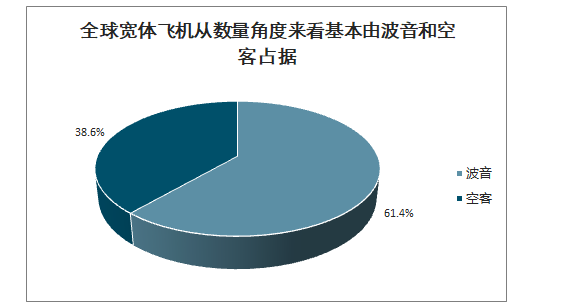

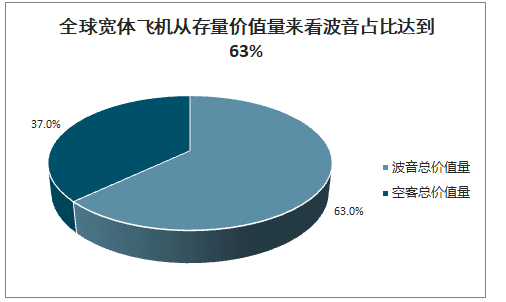

在宽体客机领域,仅有波音和空客两家有能力生产。其中,波音约拥有近3295架客机,而空客约2071架,仅为波音的62.9%。从存量价值量上来看,波音占据了63%的份额,具有一定的市场优势。两家巨头共同瓜分了1.48万亿美元的宽体客机市场,并且波音一家就占了超过0.93万亿美元。

全球宽体飞机从数量角度来看基本由波音和空客占据

数据来源:公开资料整理

全球宽体飞机从存量价值量来看波音占比达到63%

数据来源:公开资料整理

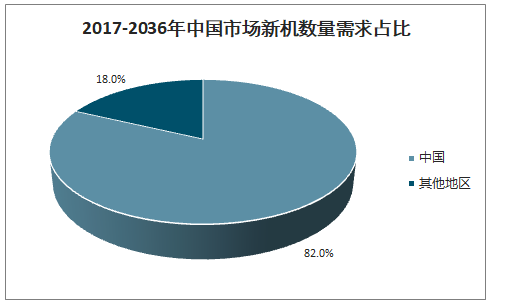

由于世界经济复苏企稳,航空运输需求强劲增长。2017-2036年,全球预计需要新机41030架,市场价值达6.1万亿美元。而中国经济的持续增长、中产阶级人群的不断扩大以及航空商业模式的发展变化促进中国航空业发展,未来20年中国预计新增飞机7240架,市场价值达1.1万亿美元。

2017-2036年中国市场新机数量需求占比

数据来源:公开资料整理

中国未来需求机型比例

数据来源:公开资料整理

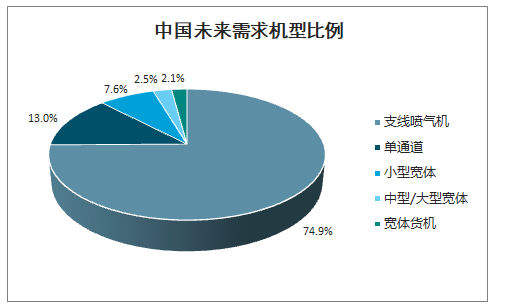

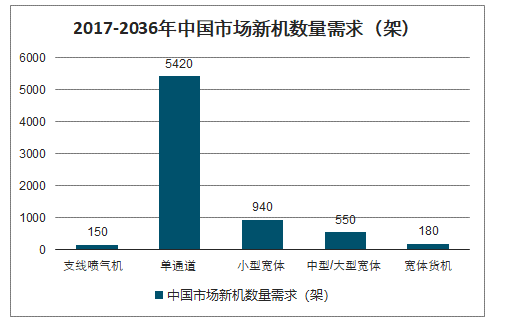

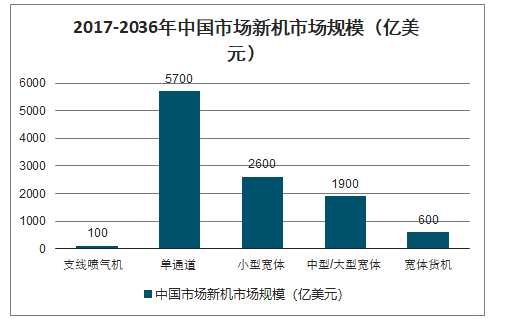

智研咨询发布的《2020-2026年中国大飞机行业市场行情动态及投资规模预测报告》数据显示:预测2019-2038年亚太地区航空制造需求将达到3.84万亿规模,复合增速将达到5.1%,预计总的新增建造需求约4.4万架新机,其中约44%为替换需求,56%为新增需求,并预计中国国内市场仍将是全球增速最快的地区之一,未来20年复合增速将达到6.2%。预计2017-2036年单通道飞机仍然是中国国内及亚洲区域市场的主力机型,中国单通道市场将需要5420架新机,占新机需求总量的74.9%,市场价值达5700亿美元。

2017-2036年中国市场新机数量需求(架)

数据来源:公开资料整理

2017-2036年中国市场新机市场规模(亿美元)

数据来源:公开资料整理

C919客机的交付数量预计2021年至2023年,每年交付1-3架;2024年至2025年,每年交付3-8架;2025年之后,C919飞机有望将进入快速交付阶段。

C919客机预计2021-2025年交付情况

项目 | 2021年 | 2022年 | 2023年 | 2024年 | 2025年 | 2021-2025年合计 |

交付数量(架) | 1 | 1-2 | 2-3 | 3-5 | 5-8 | 12-21 |

总价值(亿元) | 5-7 | 5-14 | 10-21 | 15-35 | 25-56 | 60-147 |

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国大飞机行业市场全景调研及前景战略研判报告

《2026-2032年中国大飞机行业市场全景调研及前景战略研判报告》共十一章,包含中国大飞机制造相关企业分析,大飞机项目产业链投资分析,中国大飞机项目前景展望等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国大飞机行业相关政策、发展现状、重点企业及发展前景研判:国产大飞机取得新突破,C919交付量激增[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)