光伏玻璃作为光伏组件的上游原料,其强度、透光率等直接决定了光伏组件的寿命和发电效率,是晶硅光伏组件生产的必备材料,因此光伏玻璃行业是光伏行业的重要组成部分,其发展与光伏行业的发展和变化息息相关。

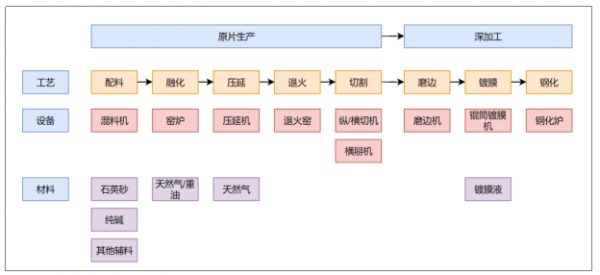

光伏玻璃生产流程

资料来源:公开资料整理

光伏玻璃主要分为超白压延玻璃和超白浮法玻璃。 两者的区别在于制作工艺和应用对象不同。由于在全球光伏电池市场晶硅电池应用更为广泛并且超白压延玻璃透光率更高,所以相较于超白浮法玻璃,超白压延玻璃在市场中占据更大份额。

光伏玻璃分类

分类 | 制作工艺 | 应用 |

超白浮法玻璃 | 在通入保护气体(N2 及 H2)的锡槽中使 熔融玻璃在锡液表面上铺开,在硬化、冷却后通过辊子转动把玻璃带拉入退火窑,经退火、切裁得到浮法玻璃产品 | 薄膜电池 |

超白压延玻璃 | 在浮法玻璃的基础上,用带有花纹的辊子在玻璃表面人为制造出不同形状的凹坑以增加陷光得到压延玻璃产品。 | 晶硅电池 |

资料来源:公开资料整理

光伏玻璃是光伏组件的必要组成部分,其市场需求量和光伏装机量密切相关。在全球都在致力于发展清洁能源的大背景下,光伏发电正在蓬勃发展。光伏玻璃发源于欧洲, 2006年后我国的厂商进入光伏玻璃行业。无论是从国际和国内看,光伏玻璃行业市场集中度都很高。全球来看,国际上约80%的光伏电池组件采用中国生产的光伏玻璃。

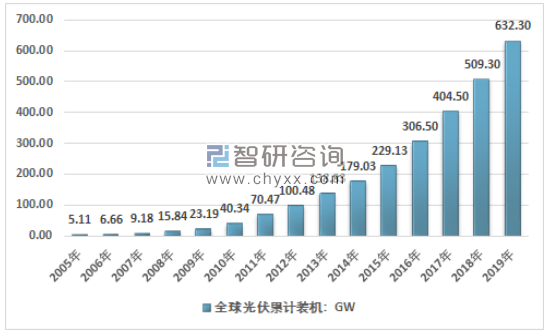

据统计2019年全球光伏新增装机约为123GW,2019年底全球光伏累计装机容量达到632.30GW。

2005-2019年全球光伏新增装机容量统计图

资料来源:智研咨询整理

2005-2019年全球光伏累计装机容量统计图

资料来源:智研咨询整理

2010年~2019年全球光伏玻璃产量情况(按3.2mm厚度测算, 1吨=125平方米)

资料来源:公开资料整理

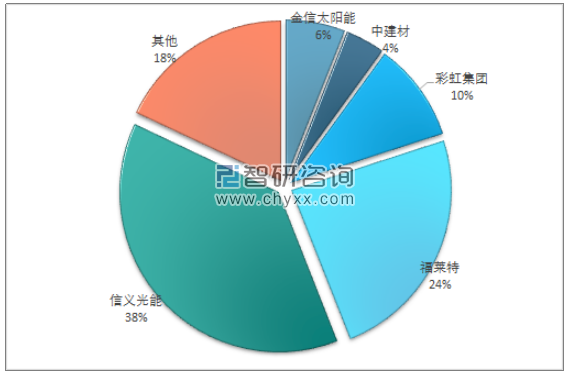

目前光伏玻璃行业的主要参与者有信义光能、福莱特、彩虹、金信太阳能、南玻、中建材等企业,其中信义光能和福莱特处于第一梯队,彩虹、金信、南玻处于第二梯队,

主要光伏玻璃企业产能情况

企业 | 19 年底产能(吨/日) | 20 年底产能(吨/日) | 产线 | 产能(吨/日) |

彩虹新能源 | 2400 | 2400 | 合肥一期 | 750 |

合肥二期 | 800 | |||

延安项目 | 850 | |||

桐城新能源 | 320 | |||

合肥新能源 | 650 | |||

中建材 | 2180 | 2180 | 宜兴新能源一线 | 280 |

宜兴新能源二线 | 280 | |||

盛世新能源材料 | 650 | |||

待定 | 1000 | |||

南玻 A | 1300 | 1300 | 东莞三线 | 650 |

吴江 | 650 | |||

迁西二期 | 700 | |||

唐山金信 | 2150 | 2150 | 迁西三期一号炉 | 700 |

迁西三期二号炉 | 750 | |||

安彩高科 | 900 | 900 | 安阳项目 | 900 |

中航三鑫 | 900 | 900 | 蚌埠一期 | 250 |

蚌埠二期 | 650 | |||

亚玛顿 | 650 | 650 | 凤阳一期一线 | 650 |

资料来源:公开资料整理

2020年我国光伏玻璃产能占比预测

资料来源:公开资料整理

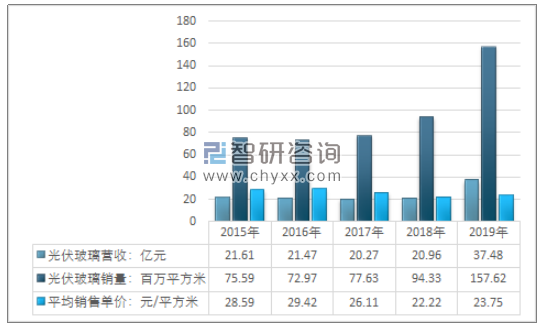

2015年~2019年福莱特光伏玻璃产品销售情况

资料来源:公开资料整理

光伏玻璃的需求一般视光伏组件的装机量(需求量)而定,而光伏组件的需求受到宏观经济、产业政策等多方面因素的影响。目前,光伏发电平均成本高于传统能源的发电成本,其推广仍依赖各国政府的补贴政策,各国政府对光伏上网电价的补贴政策普遍采取阶梯式、逐步下调方式。国家发改委于 2017 年 12 月下发了《国家发展改革委关于 2018 年光伏发电项目价格政策的通知》,根据当前新能源产业技术进步和成本降低情况,降低2018 年 1 月 1 日之后新建光伏发电上网电价。

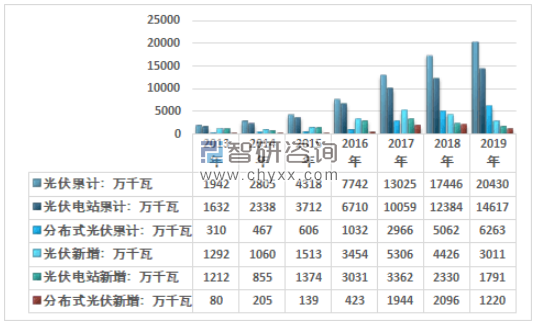

2019年全国新增光伏发电装机3011万千瓦,其中集中式光伏新增装机1791万千瓦;分布式光伏新增装机1220万千瓦。光伏发电累计装机达到20430万千瓦,其中集中式光伏14167万千瓦,分布式光伏6263万千瓦。

2013-2019年我国光伏产业并网装机数据一览

资料来源:国家能源局、智研咨询整理

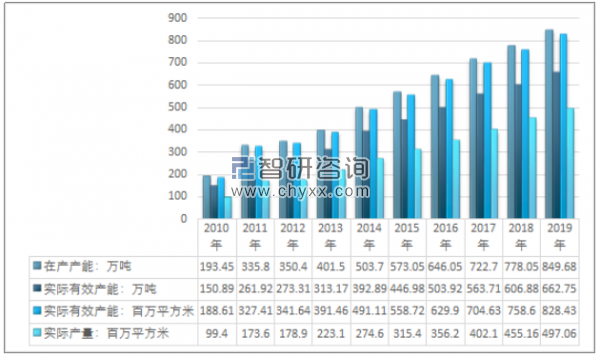

智研咨询发布的《2020-2026年中国光伏玻璃行业市场全景评估及投资风险预测报告》显示:2019年我国光伏玻璃在产产能为849.68万吨,实际有效产能为662.75万吨、828.43百万平方米,实际产量为497.06百万平方米。

2010年~2019年中国光伏玻璃产能产量情况(按3.2mm厚度测算, 1吨=125平方米)

资料来源:公开资料整理

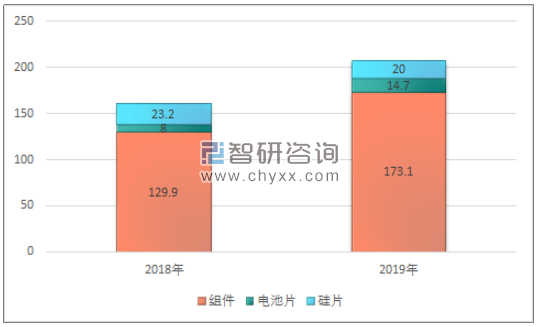

2019年光伏产品出口总额207.8亿美元,同比增长29%, 出口额创历史第二高。 其中硅片、电池片、组件的出口额分别为20亿元、 14.7亿元和173.1亿元, 同时出口量均超过2018年创历史新高,单晶硅片出口量占比超过70%。 这反映出由于成本的不断降低, 全球内生性需求逐步显现,不断升温。

光伏产品出口情况(亿美元)

资料来源:公开资料整理

光伏玻璃企业福莱特玻璃和信义光能优势明显,双寡头格局成型,由于规模效应和长期研发投入带来的技术积累,福莱特玻璃和信义光能在光伏玻璃行业具有较强的成本端优势,形成光伏玻璃行业双寡头格局。2020 年光伏玻璃需求有望进一步增长,且订单愈发向龙头企业聚集,形成强者恒强的局面。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国光伏玻璃行业市场供需态势及发展前景研判报告

《2026-2032年中国光伏玻璃行业市场供需态势及发展前景研判报告 》共十一章,包含中国光伏玻璃行业代表性企业布局案例研究,中国光伏玻璃行业市场前景及发展趋势预判,中国光伏玻璃行业投资战略规划策略及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询