一、通信网络技术发展有利因素分析

我国通信行业飞速发展,80年代的bb机再到如今的智能手机,中国通信行业的发展已经从最初较为单一的通话及短信业务发展到现有的上网、购物、休闲娱乐等多样化的服务。通信业市场需求和投资规模的增长,将为通信技术服务行业开拓广阔的市场空间。如今通信的各类行业都在不断的发展,比如电话、数据、文字等等。

目前我国行政村开通光纤、4G的比例超过98%,提前完成了国家“十三五”规划目标。监测数据显示,13万个行政村平均下载速率超过70Mbit/s,基本实现了农村和城市同网同速。截至2019年9月底,全国1000Mbit/s以上接入速率的固定互联网宽带接入用户达58万户。全国互联网宽带接入端口达9.13亿个,同比增长6.4%,比上年末净增4576万个。其中,光纤接入(FTTH/O)端口达8.26亿个,比上年末净增5485万个,占比由上年末的88%提高到90.5%,全球领先。

通信网络技术发展有利因素分析

1 | 国家政策大力支持 | 通信设备制造业具有高附加值、高技术含量等特点,历来受到我国产业政策的大力支持。《国民经济和社会发展第十二个五年规划》、《当前优先发展的高技术产业化重点领域指南》、《产业结构调整指导目录》(2011年)、《信息产业科技发展“十一五”规划和2020年中长期规划纲要》、《通信业“十二五”发展规划》、《当前优先发展的高技术产业化重点领域指南(2007年度)》、《电子信息产业调整和振兴规划》等都明确提出了促进通信设备制造业发展的相关意见。通信天线及射频器件是通信设备制造业的子行业,在未来较长的一段时间,将继续得到产业政策的支持,享受相应的税收、研发等方面的优惠政策。 |

2 | 国内市场蓬勃发展 | 我国国民经济的持续快速发展,推动了移动通信产业的蓬勃发展。2009年,3G牌照的颁发,促进了三大运营商对通信基础设施的大规模投入。工业和信息化部的数据显示,我国2008年3G投资约为600亿元,2009年3G移动通信网络直接投资1,609亿元,共建设通信基站32.5万个,大规模的通信基础设施投资必然带动相关产业的发展。从2010年开始,我国3G无线通信网络尤其是TD-SCDMA制式的3G网络进入二期建设阶段。3G移动通信网络建设深度和广度的延伸,将带来大量的移动通信基础设施投资,从而为我国通信设备制造业的发展,提供良好机遇;另一方面,3G移动通信的工作频率多在1800-2400MHz之间,较2G移动通信的800-900MHz提高了一倍多。在相同的功率下,随着3G移动通信的发展,其基站在更高工作频率下的覆盖面积将会降低,从而需要增加基站数量,相应的基站设备的市场容量也将增大。我国目前4G移动通信的工作频率较3G更宽更高,所需相应的基站数量与基站设备数量将进一步增多,需要相当高的投资规模。 |

3 | 国外市场机会 | 移动通信业是全球发展最快行业之一。一方面,新兴发展中国家和地区仍处于建设与完善移动通信基础网络的阶段,2G、3G通信设备仍有较大需求;另一方面,发达国家的移动通信网络也从3G网络向4G移动通信网络更新。到2014年,全世界通信运营商用于LTE标准网络通讯设备的开支将增长18.6倍,从2010年的15亿美元,增长到2014年的279亿美元。随着4G移动通信网络的迅速推广,全球包括中国基站天线及射频器件的市场需求将出现较大增长,为基站天线及射频企业带来新的市场机遇。移动通信网络更新换代建设,为通信天线及射频器件行业的发展提供了巨大的市场空间。 |

4 | 中国制造商的比较优势 | 行业的产品具有技术密集型的特点,同时下游客户对企业的成本控制及响应速度也有较高的要求。我国的高等教育每年培训出大量的优秀工程师,满足了行业在技术研发方面的人才需求;我国充足的高素质劳动力、发达的产业配套、物流体系以及税收等方面优惠政策,也使我国行业的成本控制、响应速度优势明显。技术研发、制造成本、响应速度等方面的优势,使得我国的通信天线及射频器件制造业具有很强的国际竞争力。 |

数据来源:公开资料整理

二、中国通信行业收入、短信业务收入情况分析

我们正在进入移动通信网络的下一个发展阶段,一个我们将看到移动设备连接生活中一切的阶段。在这种新的互联生活中,移动的生活方式将改变社会,不仅对我们人与人之间彼此的互动方式产生深远的影响,也将影响人与环境之间的互动。我们会看到紧凑的、连接的传感器和执行器以不同的方式普及到日常消费电子、家用电器以及一般的基础设施上。这就是趋势:物联网——万物相连。

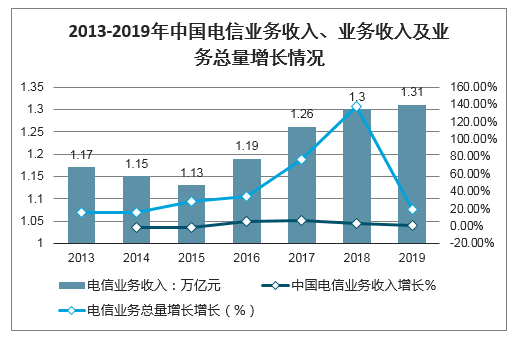

智研咨询发布的《2020-2026年中国通信行业市场消费调查及投资策略建议报告》显示:2019年,电信业务总量达到1.74万亿元(按照上年价格计算),比上年增长18.5%。电信业务收入累计完成1.31万亿元,比上年增长0.8%,

2013-2019年中国电信业务收入及业务收入增长情况

数据来源:公开资料整理

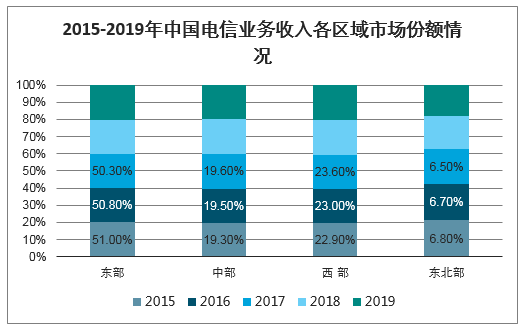

2019年,东部地区的占电信业务收入的50.9%,仍然占据行业首位;此外,中部地区占电信收入的19.6%、西部占23.7%以及东北部占5.8%。

2015-2019年中国电信业务收入各区域市场份额情况

数据来源:公开资料整理

2019年我国固定通信业务收入达到4161亿元,占电信业务收入中达31.8%;而移动通信业务实现收入8942亿元,占电信业务收入为68.2%。

2015-2019年中国通信行业细分产业结构情况(%)

数据来源:公开资料整理

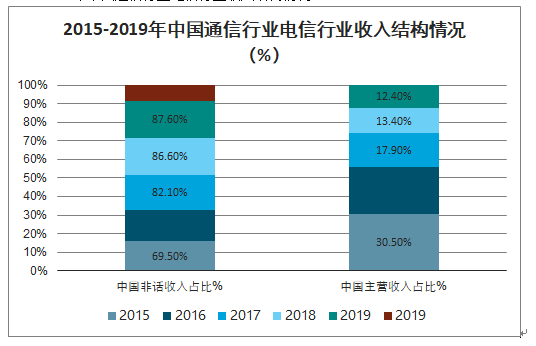

2019年我国通信行业非话收入达到11481亿元,占据电信业务收入的87.6%;而话音业务收入仅完成1622亿元,占电信业务收入的12.4%。

2015-2019年中国通信行业电信行业收入结构情况(%)

数据来源:公开资料整理

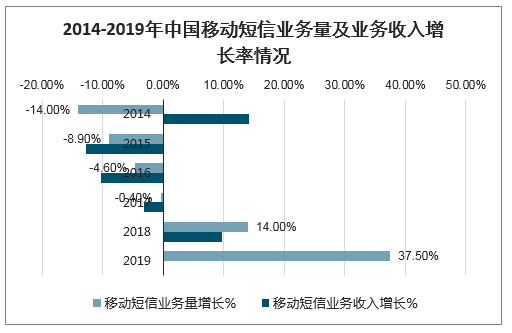

2019年全国移动短信业务量比上年增长37.5%,;移动短信业务收入完成392亿元。

2014-2019年中国移动短信业务量及业务收入增长率情况

数据来源:公开资料整理

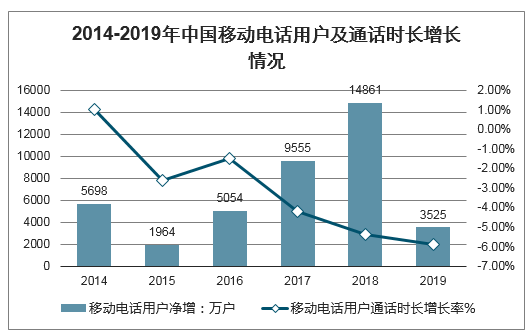

2019年话音业务收入完成1622亿元,比上年下降15.5%,占电信业务收入的12.4%。2019年全国移动电话去话通话时长2.4万亿分钟,同比下降5.9%。

2014-2019年中国移动电话用户及通话时长增长情况

数据来源:公开资料整理

二、数据和互联网业务收入分析

2019年中国固定数据及互联网业务收入完成2175亿元,比上年增长5.1%;移动数据及互联网业务收入6082亿元,比上年增长1.5%;固定增值业务收入1371亿元,比上年增长21.2%,其中,IPTV(网络电视)业务收入294亿元,比上年增长21.1%;物联网业务收入比上年增长25.5%。

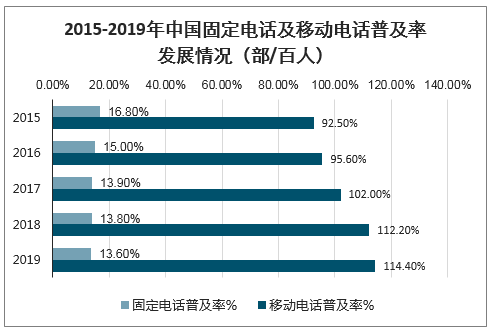

2019年全国电话用户净增3420万户,总数达到17.9亿户,同比增长2.5%。移动电话用户总数达16亿户。全国已有26个省市的移动电话普及率超过100部/百人。固定电话用户总数1.91亿户,普及率下降至13.6部/百人。

2015-2019年中国固定电话及移动电话普及率发展情况(部/百人)

数据来源:公开资料整理

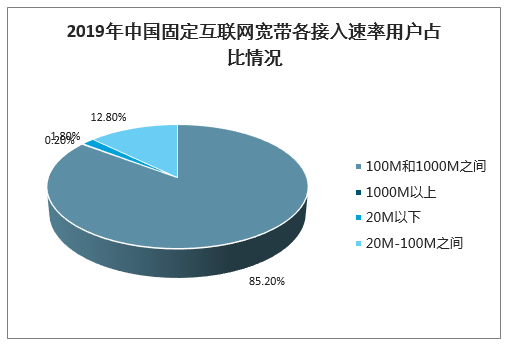

截至12月底,三家基础电信企业的固定互联网宽带接入用户总数达4.49亿户,全年净增4190万户。其中,1000Mbps及以上接入速率的用户数87万户,100Mbps及以上接入速率的固定互联网宽带接入用户总数达3.84亿户。

2019年中国固定互联网宽带各接入速率用户占比情况

数据来源:公开资料整理

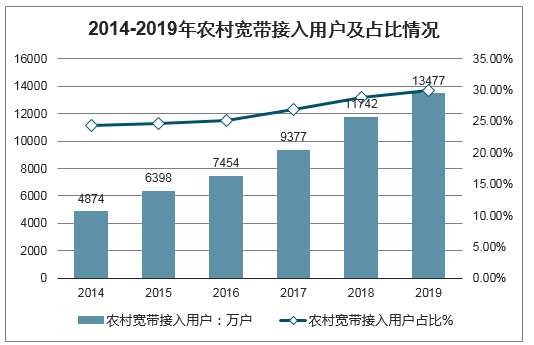

截至2019年12月底,全国农村宽带用户全年净增1736万户,总数达1.35亿户,比上年末增长14.8%。

2014-2019年农村宽带接入用户及占比情况

数据来源:公开资料整理

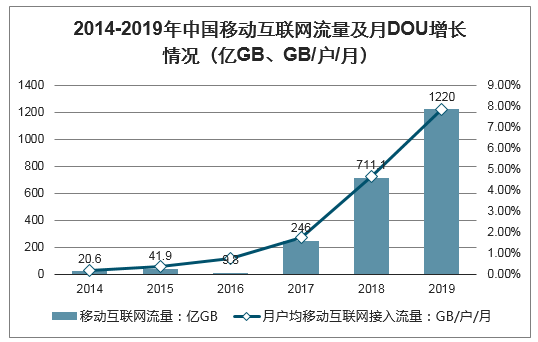

2019年中国移动互联网接入流量消费达1220亿GB,比上年增长71.6%。全年移动互联网月户均流量(DOU)达7.82GB/户/月,是上年的1.69倍;12月当月DOU高达8.59GB/户/月。

2014-2019年中国移动互联网流量及月DOU增长情况(亿GB、GB/户/月)

数据来源:公开资料整理

三、5G正式商用,2019年底5G基站数超13万个

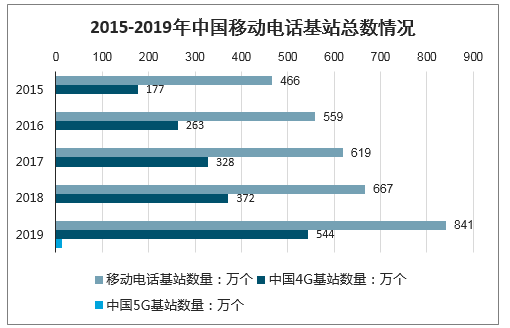

2019年,我国移动电话基站数累计达到841万个。其中4G基站数也达到了544万个。同时,2019年,5G商用是通信业的大事件。2019年10月底5G正式商用,我国5G用户规模与网络覆盖范围同步快速扩大。截至2019年底,我国5G基站数超13万个,用户规模以每月新增百万用户的速度扩张。 未来,随着5G建设的逐步推进,其覆盖范围及使用规模将会进一步扩大。

2015-2019年中国移动电话基站总数情况

数据来源:公开资料整理

移动互联网的采用越来越成为衡量移动行业所创造的覆盖面和价值的关键指标,包括其对联合国可持续发展目标(SDG)的贡献。在过去的二十多年时间里,移动通信完成了由80年代1G(AMPS制式),向90年代2G(GSM)的更替,再迈向了新千年时代的3G(WCDMA等),以及2010年开始的4G(LTE)技术。目前,全球运营商正在全面部署5G网络。

我国5G用户规模以每月新增百万用户的速度扩张,5G终端的同步上市是5G良好发展的保障,截至2019年底,国内35款5G手机获得入网许可,国内市场5G手机出货量1377万部,呈明显增长趋势。

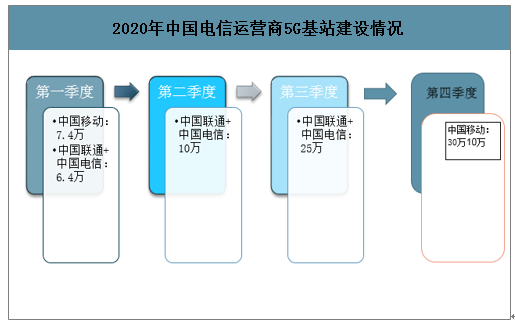

截止2020年3月,中国移动建设已7.4万个5G基站,共服务50个城市,而中国联通和中国电信则是采取共同建设模式,目前已建有6.4万个5G基站。未来,各电信运营商也在不断的加速基站建设。2020年二季度和三季度底中国联通和中国电信目标是分别达到10万和25万的5G基站,而中国移动则计划2020年底建设超过30万5G基站。预计2020下半年开始5G的大规模商用。

预计2020年5G基站将翻4倍到60万-70万台。据预测,5G网络建设将进入大规模投入期,到2025年我国5G建网投资将达到1.2万亿元。

2020年中国电信运营商5G基站建设情况

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国南京市5G行业市场竞争态势及发展战略研判报告

《2026-2032年中国南京市5G行业市场竞争态势及发展战略研判报告》共十二章,包含南京市5G产业发展潜力评估及市场前景预判,南京市5G产业投资特性及投资机会分析,南京市5G产业投资策略与可持续发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询