一、疫情期间生活用纸行业发展分析

生活用纸,主要是指为照顾个人居家、外出等所使用的各类卫生擦拭用纸,包括卷筒卫生纸、抽取式卫生纸、盒装面纸、袖珍面纸、手帕纸、餐巾纸、厨房用纸、擦鞋纸、擦手纸等,主要供人们日常生活卫生之用,是人们生活中不可或缺的纸种之一。中国的生活用纸行业目前处于平稳发展阶段,而发展速度因国家宏观经济和人口增长影响尤为迅速。2019年中国生活用纸行业在竞争加剧、供大于求、环保政策加速淘汰落后产能的背景下,行业集中度将持续提升。

主要表现在:

1 | 产能持续扩张,行业产能过剩问题突出。新企业进军市场年产能达到10万吨及以上的准入门槛对市场影响较小。 |

2 | 市场化程度不断提高,纸企加大生活用纸品质升级,电商销售助力收入增速。 |

3 | 行业集中度有所提升,规模纸企业产能扩张规划多为浆纸一体化;中小纸企因成本压力,阶段性停产增多。环保政策限制下,不达标企业开工负荷率下降。 |

4 | 国民生产总值提高影响下,生活用纸消费升级,转向中高端面巾纸等。 |

数据来源:公开资料整理

纸企为满足加工厂机器尺寸将原纸分切成盘纸,经加工厂或纸企加工为成品卫生纸。生活用纸根据原料的不同分为木浆生活用纸、竹浆生活用纸、甘蔗浆生活用纸、草浆生活用纸、混浆(甘木/竹木)生活用纸、再生生活用纸等。木浆占生活用纸原料的75%以上,我国木浆主要来源于加拿大、美国、俄罗斯、芬兰、印度尼西亚、巴西等国外市场。2015-2019年生活用纸价格先涨后跌,与纸浆价格走势基本吻合。2019年纸浆海外产能巨大加上港口库存高位,2019年进口木浆现货市场价格维持区间震荡趋势,波动幅度达到17.83%,为国内生活用纸产能释放提供决定性影响,而中美贸易引发的进口木浆的成本压力风险利空于生活用纸市场。同时木浆现货冲击非木浆市场,使得非木浆浆价逼近成本线,浆厂开工下降。生活用纸市场因生产成本降低、“价格战”使得纸价暴跌,但因原料价格支撑,多数纸企利润稳定。甘蔗浆生活用纸市场,因挂浆纸机车速、甘蔗浆价格暂无优势影响下,纸价波动有限,纸企多亏损。成本压力下,广西地区挂浆纸企开工不足五成。纸引未来网,找工厂、包装厂、印刷厂、纸张经销商。

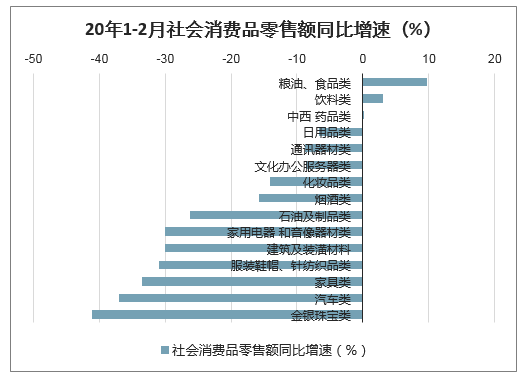

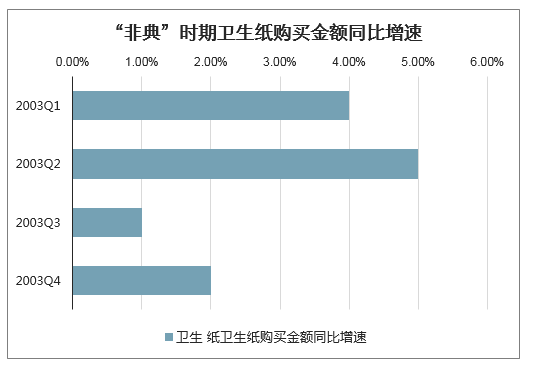

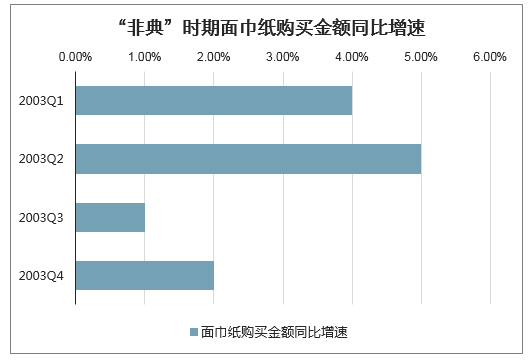

疫情催化需求受益品种,渠道库存处于低位。20年1-2月全国社会消费品零售总额52130亿元(-20.5%),其中日用品类837亿元(-6.6%),卫生用品的表现预期更为突出。对比03年“非典”期间的数据来看,03Q2生活用纸购买金额增长显著(卫生纸+5%、面巾纸+37%),属于典型的疫情受益品种。虽然2月生产企业面临物流运输、部分区域复工较迟拖累出货,但终端需求旺盛的背景下3月复工后预期表现优异。

20年1-2月社会消费品零售额同比增速(%)

数据来源:公开资料整理

生活用纸社会库存(左)和企业库存(右)情况

数据来源:公开资料整理

“非典”时期卫生纸购买金额同比增速

数据来源:公开资料整理

“非典”时期面巾纸购买金额同比增速

数据来源:公开资料整理

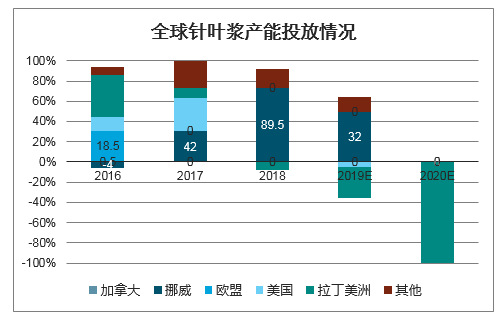

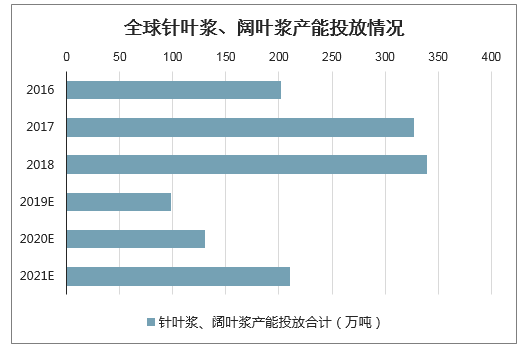

智研咨询发布的《2020-2026年中国木浆行业市场深度评估及发展规模预测报告》显示:木浆价格仍在低位,保障生活纸企盈利释放。一般来说,木浆占比生活纸70%的成本,因此生活纸的盈利对于木浆价格十分敏感。由于经济需求较为弱势叠加18年产能投放充足,全球木浆价格自18下半年开始持续走低至19年4月底部,其中针叶浆/阔叶浆价格至20年3月27日较18年高点分别下降34%/40%。根据供需分析,19年由于全球产能投放有限、且价格已跌至成本线附近,预期木浆已经调整到位。考虑20年受到疫情影响全球纸企的投产动力不足,木浆价格向上动力预期较为有限。

全球针叶浆产能投放情况

数据来源:公开资料整理

全球阔叶浆产能投放情况

数据来源:公开资料整理

全球针叶浆、阔叶浆产能投放情况

数据来源:公开资料整理

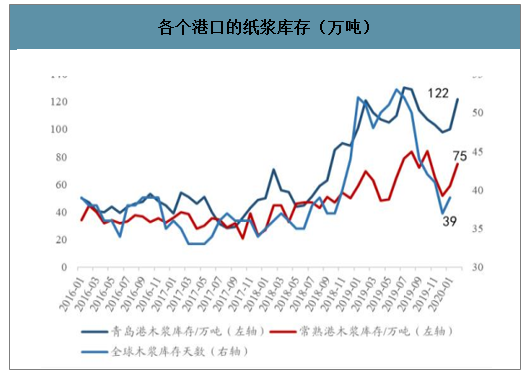

各个港口的纸浆库存(万吨)

数据来源:公开资料整理

3月电商销售增长迅猛,直播带货新玩法兴起,看好龙头在电商渠道持续提升份额。在《2019电商消费居家日用品牌TOP10榜》中,清风、维达分列第二、十位。优势企业基于自身品牌力和产品品类多元化的优势,在电商渠道获客能力强。结合当下热门网红经济、粉丝经济话题,各企业纷纷通过抖音(如洁柔合作抖音陈靖川、橙子喵等头部KOL共创内容)、淘宝直播带货(如心相印入驻李佳琦/薇娅直播间)等方式撬动线上渠道销量,预计电商渠道将成为各家龙头企业提升集中度的主要途径。从1-3月淘数据来看(仅统计近6个月环比销售表现):由于双12大促基数较高、1月各品牌销量环比12月下滑30-45%,2月受限于物流配送期较长表现平淡,但3月伴随物流理顺销售额环比大幅增长,其中洁柔3月销售额1.86亿(环比2月+107.43%)、心相印1.76亿(环比+83.79%)、维达2.59亿(环比+79.58%)、清风1.69亿(环比+59.56%),其中洁柔增速最快、且销售额仅次于维达居行业第二。

二、2020年生活用纸市场的发展

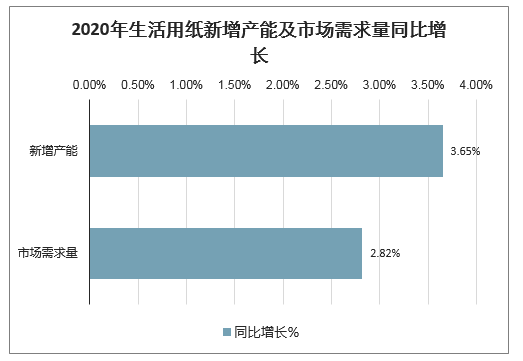

2015-2019年生活用纸行业供大于求局面仍然较为突出。纸企产能持续扩张造成的产能过剩局面较难缓解,供需矛盾下开工负荷率继续下降。从供应来看,2015-2019年的生活用纸市场供应呈递增趋势,预计平均增速为6.49%。受国内经济发展和人均GDP的影响,人均生活用纸消费量提升空间较大,纸企进入新一轮扩张阶段,行业产能预计由2015年到2019年涨幅达到25.28%。2019年纸企在设备更新升级和市场竞争压力下,开工负荷率较2018年继续下降。2020年环保高压下开工负荷率继续下降。根据目前国内各地纸厂公开的新增产能计划以及2019年延期投产项目,预计2020年生活用纸市场,同比增长将达到3.65%。

从需求来看,2015-2019年的生活用纸市场需求呈现增加态势,平均增速6.08%。消费升级影响下,生活用纸高端类产品餐巾纸、面巾纸等需求增加明显。生活用纸作为刚需消费品,随着2016年二孩政策的实施,中国人口增长率有显著提高,用纸量有明显增加,预计需求量由2015年到2019年涨幅达到23.26%。人口增长带动下,预计2020年总需求量同比增长2.82%。纸引未来网,纸张价格指数,求购彩盒、纸张订单。

2020年生活用纸新增产能及市场需求量同比增长

数据来源:公开资料整理

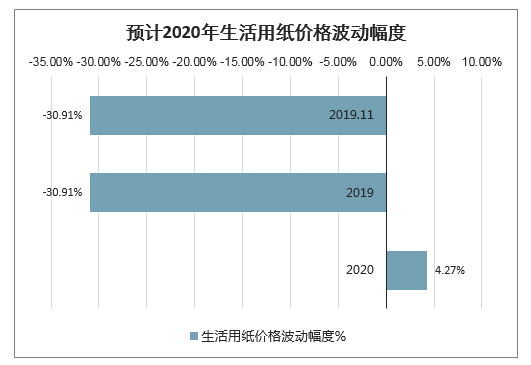

从价格来看,2015-2019年生活用纸市场均价上行后持续走低,五年内高低均价差值达到2500元/吨。2015-2016年上半年企业扩增产能速度放缓,供需差小,生活用纸价格平稳。而2016年下半年浆价大幅上涨,环保督查趋严,加速行业洗牌淘汰中小企业,纸价上调后窄幅波动至2018年年底,其中五年内最高点在2017年10月。2019年一季度受进口木浆价格高位回落影响,生活用纸连续下跌,截至目前2019年11月均价较五年内高点跌幅30.91%。预计2019年生活用纸均价同比会减少12.79%。受国内经济增长、市场供需、生产成本等因素,预计2020年生活用纸价格将总体稳中偏弱,年内高低点波动幅度在4.27%。

预计2020年生活用纸价格波动幅度

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国生活用纸行业发展模式分析及未来前景规划报告

《2026-2032年中国生活用纸行业发展模式分析及未来前景规划报告》共十三章,包含中国生活用纸行业营销策略分析,生活用纸行业发展机会及对策建议,生活用纸市场预测及项目投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国生活用纸行业产业链图谱、供需现状、竞争格局、上市企业对比及未来竞争趋势分析:行业呈现“头部集中、梯队分化”的竞争格局[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2023年中国生活用纸行业全景速览:新投产产能仍达到较高水平,行业竞争进一步加剧[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022年中国生活用纸行业重点企业分析:景兴纸业VS太阳纸业VS中顺洁柔[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)