(一)卡车市场发展现状

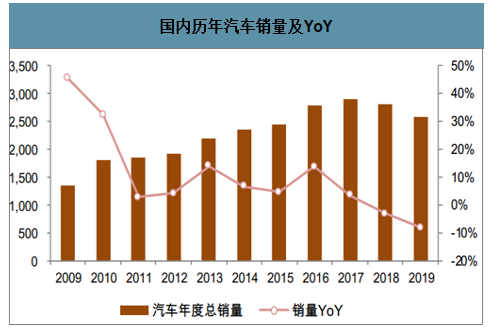

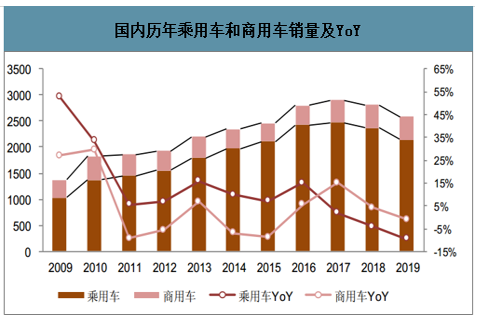

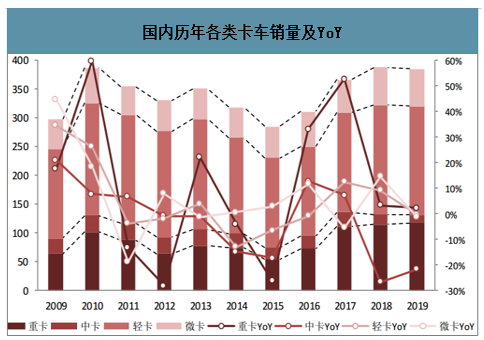

智研咨询发布的《2020-2026年中国卡车行业市场经营规划及投资战略分析报告》数据显示:2019年国内汽车销量2575万辆,同比下滑8.15%,商用车销量432万辆,同比下滑1.06%;重卡销量117万辆,同比提高2.27%;中重卡销量合计131万辆,同比下滑19.51%;轻卡销量188万辆;同比下滑0.37%。

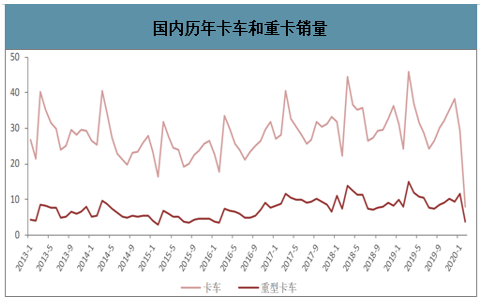

2020年第一季度,商用车销量79万辆,同比下滑28%,重卡销量27万辆,同比下滑16%。其中,三月份重卡销量12万辆,同比下滑19%,环比增长219%;中卡销量1.3万辆,同比下滑23%,环比增长336%;轻卡销量17万辆,同比下滑23%,环比增长496%,各车型销量较2月份相比降幅均明显收窄。

国内历年汽车销量及YoY

数据来源:公开资料整理

国内历年乘用车和商用车销量及 YoY

数据来源:公开资料整理

在国内商用车市场中,卡车销量占比最大,大约为96%;在卡车中,又以轻卡和重卡销量最多,两者合计占比 76.1%。重卡具有生产资料属性,受政策、需求等方面的影响,销量有明显的周期性,从数据上看,近十年,2010年、2013年和2017年分别达到销量峰值,同比增加 59.7%、22.1%和 52.7%。以最近的2017年为例,重卡销量达到111万辆,主要是受国内重卡在强制性国标GB1589-2016《汽车、挂车及汽车列车外廓尺寸、轴荷及质量限值》的实施、921治超新政、国五排放切换等政策和市场等因素刺激。

国内历年各类卡车销量及YoY

数据来源:公开资料整理

2019年商用车销量组成

数据来源:公开资料整理

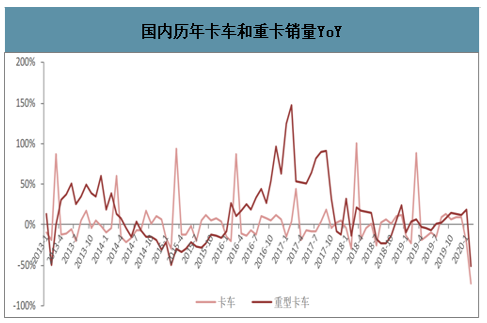

国内历年卡车和重卡销量

数据来源:公开资料整理

国内历年卡车和重卡销量YoY

数据来源:公开资料整理

(二)行业市场格局-“四大”优势明显

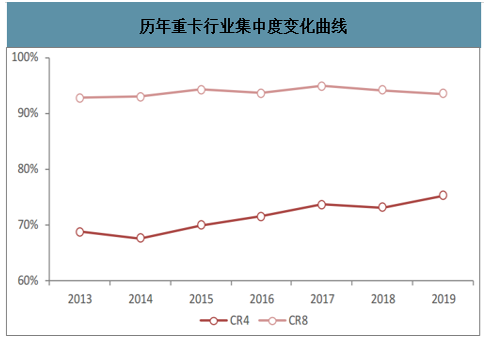

从集团重卡市占率角度来看,目前重卡市占率格局比较清晰,前四位分别是一汽解放、东风汽车、中国重汽集团和陕汽集团,并且行业集中度逐年提升,近几年CR8 一直维持在92%以上,;而从2016年开始,CR4也在71%以上,2016年~2019 年分别是:72%,74%,73%,75%,与处在第五位的北汽福田差距逐步拉大,行业集中明显。

历年重卡行业集中度变化曲线(%)

数据来源:公开资料整理

国内重卡销量TOP5公司对比

数据来源:公开资料整理

重点重卡公司市占率

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国卡车行业市场现状分析及发展前景展望报告

《2026-2032年中国卡车行业市场现状分析及发展前景展望报告》共十一章,包含2026-2032年卡车行业发展预测, 卡车行业投资机会与风险,卡车行业投资战略研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国卡车行业发展现状:新能源卡车渗透率逐渐提升,行业向智能化发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)