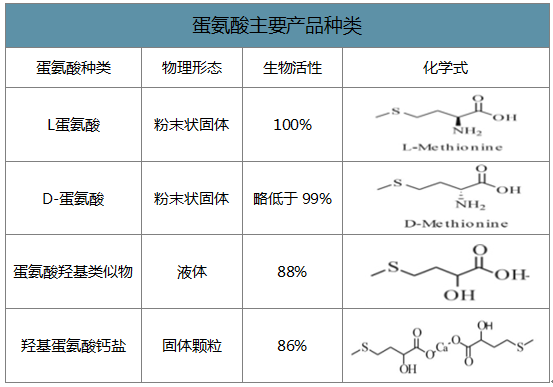

蛋氨酸,又名甲硫氨酸,化学名称为γ-甲硫基-a-氨基丁酸,是一种参与蛋白质合成的基本结构单位,是人体内八种必需氨基酸之一,同时也是重要的饲料添加剂。蛋氨酸主要用于家禽、猪的饲料添加剂以及药用等。对禽类来说,由于自身无法自然合成蛋氨酸,必须通过采食摄取,因此蛋氨酸是其第一限制蛋氨酸。对猪,-般则是第二限制性氨基酸。在饲料中添加蛋氨酸,可以提升饲料配给的效能,减少饲料成本,具有较高经济价值。蛋氨酸分子结构分为L型和D型两种相对构型,一般来说,只有L构型的蛋氨酸才具有生物活性,才能被人、动物等直接利用。但是D型蛋氨酸能在体内自动转化为具有生物活性的L构型分子,从营养价值角度来看D型和L型几乎是一致的,因此用作饲料添加剂的蛋氨酸产品均为DL混合型,其生产工艺中无需繁杂的光学拆分。此外蛋氨酸羟基类似物(液体蛋氨酸)通过在生物体内转化,也能转变具有生物活性的L型蛋氨酸,该类物质也是禽畜卓越的蛋氨酸来源。目前市面上销售的蛋氨酸种类包括DL蛋氨酸、液体蛋氨酸、羟基蛋氨酸钙盐以及L蛋氨酸等,以L型蛋氨酸生物活性100%来比较,-般来说DL消旋型蛋氨酸生物活性为99%,液体蛋氨酸的活性为88%,羟基蛋氨酸钙盐的生物活性为86%。

蛋氨酸主要产品种类

数据来源:公开资料整理

一、供给端迎新一轮扩产,不改寡头垄断竞争格局

1、供给端迎新一轮扩产,亚太地区成新产能集中区

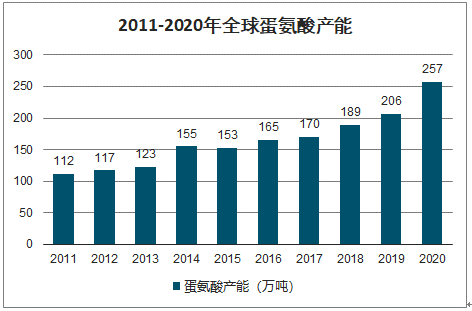

智研咨询发布的《2020-2026年中国固体蛋氨酸产业运营现状及发展前景分析报告》数据显示:随着需求的持续增长,全球蛋氨酸产能也在不断的增加。2018年随着住友在日本爱媛县尼山市的爱希姆工厂10万吨蛋氨酸新产线建成投产,以及安迪苏西班牙工厂5万吨液体蛋氨酸建成,全球蛋氨酸总产能截至2018年末约为182万吨,近七年的产能年复合增长率约9%,产能增速略高于需求增速。

行业新增产能方面。2019年贏创新加坡新工厂15万吨蛋氨酸于近期建成投产。和邦生物7万吨蛋氨酸项目根据公司公告有望在2019年四季度投产,到2019年末预计行业总产能将超过200万吨,同比增加12%。2020年有投产计划的主要有新和成10万吨,总产能同比将增加5%。可以看到明年新增产能较少,考虑到新产能的爬坡与稳定负荷运行,预计市场能较好的消化新增供给。2021年随着安迪苏在南京的18万吨蛋氨酸、新和成在山东15万吨蛋氨酸投产等,全球总产能届时将达到近248万吨,同比增长近16%。可以预见行业到2021年的供给压力将会进一步加大。下游需求基本能以6%复合增速增长,相应于全球每年需要新增8万吨左右的一个新蛋氨酸工厂来满足新增需求,考虑新扩产能中部分是行业新进入者,以及寡头垄断的竞争格局下产能释放节奏将会得到合理控制,随着需求的持续增长,行业供需结构长期来看也将逐步改善。

2011-2020年全球蛋氨酸产能

数据来源:公开资料整理

2011-2020年全球蛋氨酸开工率

数据来源:公开资料整理

全球蛋氨酸产能情况

全球蛋氨酸产能情况 | ||||||

企业 | 18年末产能 | 生产基地 | 新增产能 | 扩产基地 | 预计投产时间 | 合计 |

贏创 | 58万吨 | 美国,德国、比利时、新加坡 | I5万吨 | 新加坡 | 2019年 | 73万晚 |

安迪苏 | 49万吨 | 法国、西班牙、中国南京 | 18万吨. | 中国南京 | 2021年 | 67万吨 |

诺伟司 | 25万吨 | 美国 | - | - | - | 25万吨 |

住友 | 25万吨 | 日本 | - | - | - | 25万吨 |

希杰 | 8万吨 | 马朱西亚 | - | - | - | 8万吨 |

紫光 | 10万吨 | 中国宁夏 | 1万吨 | 中国宁夏 | 2021年 | 11万吨 |

新和成 | 5万吨 | 中国山东 | 25万吨 | 中国山东 | 2021年 | 30万吨 |

沃尔斯基 | 2.5万吨 | 俄罗斯 | - | - | - | 2.5万吨 |

和邦生物 | - | - | 7万吨 | 中国四川 | 2019年 | 7万吨 |

合计 | 182.5万吨 | - | 66万吨 | - | - | 248.5万吨 |

数据来源:公开资料整理

全球蛋氨酸产能地域分布高度集中于欧洲、美国等。近年来,受人口不断增长、现代化畜禽养殖业不断发展、发展中国家饮食结构改变的影响,亚洲地区蛋氨酸需求快速增长,跨国公司将注意力转移到亚太市场,并陆续在亚洲开设工厂。亚太地区成为即欧美区域之后,全球蛋氨酸的又一重要产能基地。跨国公司进驻亚洲市场的同时,我国企业通过自主技术突破,打破跨国巨头的寡头垄断,成为蛋氨酸行业新兴力量。2010年重庆紫光1万吨/年蛋氨酸项目投产,标志着我国企业开始打破蛋氨酸完全依赖进口的局面。2017年新和成蛋氨酸一期5万吨产能开始进入市场,蛋氨酸行业又添一中国力量。基于亚洲市场蛋氨酸巨大的消费潜力,以安迪苏、贏创为代表的行业龙头也纷纷加大在亚洲市场的布局。2014年我国首套液体蛋氨酸一体化装置全线贯通,标志着安迪苏南京基地一期7万吨液体蛋氨酸建成投产,填补了我国液体蛋氨酸生产空白,安迪苏也是首家在中国大陆建有生产基地的国际企业。2014年贏创在新加坡建设的15万吨蛋氨酸项目投产,随后不久希杰也完成在马来西亚8万吨蛋氨酸项目的投产。就未来几年蛋氨酸的扩产计划来看,也主要系新和成、安迪苏等企业在我国市场的扩张。亚太市场将成为继欧美地区之后,全球蛋氨酸的主要生产基地。

近年亚太地区蛋氨酸建设项目

近年亚太地区蛋氨酸建设项目 | |||

企业 | 基地项目 | 产能历吨 | 投产年份 |

紫光 | 重庆 | 1 | 2010 |

宁夏一期 | 5 | 2014 | |

宁夏二期 | 5 | 2016 | |

氰醇法技改 | 1 | 2021 | |

安迪苏 | 南京一期 | 7 | 2014 |

南京二期 | 7 | 2016 | |

南京脱瓶颈工程 | 3 | 2018 | |

南京新工厂 | 18 | 2021 | |

贏创 | 新加坡一厂 | 15 | 2014 |

新加坡二厂 | 15 | 2019 | |

住友 | 日本爱媛县 | 4 | 2010 |

日本爱媛县 | 10 | 2018 | |

希杰 | 马来西亚 | 8 | 2015 |

新和成 | 山东潍坊 | 5 | 2017 |

山东潍坊 | 10 | 2020 | |

山东潍坊 | 15 | 2021 | |

和邦生物 | 四川 | 7 | 2019 |

数据来源:公开资料整理

2、高壁垒塑造行业寡头垄断竞争格局

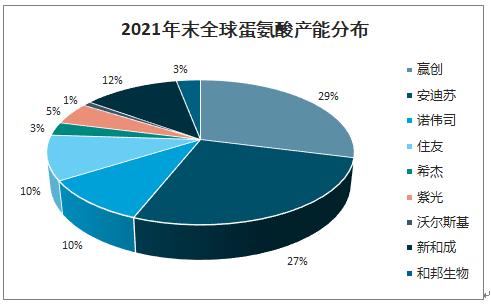

蛋氨酸合成工艺复杂、技术壁垒高、固定投资额巨大,再加上化学合成法产生的大量污染排放物和危险化学品需要集中处理以达到环保标准,行业进入壁垒高。蛋氨酸长期由德国贏创、蓝星安迪苏和美国诺伟司、日本住友等少数跨国公司所控制。以2018年末全球蛋氨酸产能分布来计,行业CR487%,企业数量只有9家左右。其中贏创和安迪苏的市场份额分别列于全球蛋氨酸市场的第一和第二位。从各企业在全球的市场布局来看,诺伟司在北美市场的市场占有率最高,安迪苏和贏创是北美市场的主要参与者。亚太市场的主要参与者则为贏创、安迪苏和日本住友。其余市场则主要是赢创、安迪苏、诺伟司等。根据现有企业的扩产计划来看,预计到2021年全球将形成贏创、安迪苏、新和成、住友、诺维司等五大份额占比在10%以上的规模化企业,行业CR588%,尽管面临新进入者的挑战与产能的扩张,行业寡头垄断的竞争格局依旧将得以维持。国内市场安迪苏(南京)和新和成产能合计占比将达到78%。高度集中的产能,有利于企业间的良性竞争,提高蛋氨酸生产企业在上下游产业链之间的议价能力。

2018年末全球蛋氨酸产能分布

数据来源:公开资料整理

2021年末全球蛋氨酸产能分布

数据来源:公开资料整理

行业呈现高度集中化的特点主要有以下几方面的因素:

(1)较高的生产技术壁垒。蛋氨酸的合成生产工艺流程复杂,主要原材料或反应中间物氢氰酸、氰化物、硫化氢、丙烯醛等,属于或易燃易爆或有剧毒或有恶臭的危险化学品,因此对企业生产的安全控制、三废处理水平等要求相当高。

(2)项目投资大,资金壁垒高。蛋氨酸生产的固定资产投资大,以新和成蛋氨酸项目为列,一期5万吨及配套公用工程投资接近20亿,二期25万吨的投资规划超过50亿元,折算1万吨产能的投资超过2亿元。

(3)品牌营销壁垒。蛋氨酸作用于禽畜最终转化为肉类、蛋类、奶类等居民消费品,随着健康、安全食品理念的流行,蛋氨酸下游饲料生产商对产品质量要求逐渐提高,行业内现有知名企业通过多年的经营积累已经建立了一定的品牌优势,取得较高的市场认知度,新进企业较难形成市场突破。

(4)规模经济效益明显。蛋氨酸规模经济体现在,一是较高的安全设备、环保处理装置等投资,需要成规模的体量才能将固定成本摊薄到具备市场竞争力的水平,二是反应中间物属于危险化学品,不便于长距离的运输,-般需要企业从最前端的原料开始做起,因此成规模的配套产业链建设才能具有较强的经济性。

(5)较长的项目建设周期。成熟企业安迪苏南京一期7万吨液体蛋氨酸项目从2009年开始建设直至2014年建成投产,历时超过4年。对于新进入者来说,从中试,技术摸索磨合,一般耗时会更长。此外,最近几年趋严的环保、安全监管,企业立项审批的难度也会加大。

二、全球蛋氨酸需求持续增长

1、禽类消费市场有望扩大,水产等有望成新增长极

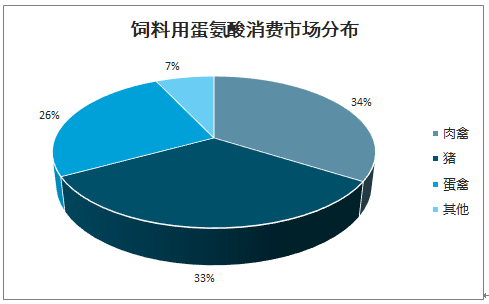

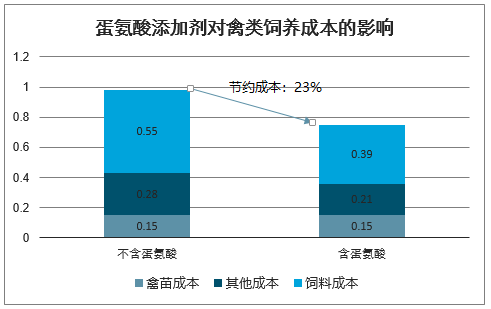

全球超过80%以上的蛋氨酸主要用于饲料添加剂,作为禽类的第一限制性氨基酸,生猪的第二限制性氨基酸,禽类消费占到饲料类蛋氨酸总消费市场的60%,是蛋氨酸最大的消费市场。根据研究测算,在营养成分摄取量一致的前提下,假设每单位重量饲料中添加0.20%蛋氨酸,每生产1千克成品鸡肉可节约生产成本约0.23欧元,占总生产成本约23%,能有效提高家禽生产行业利润率。

饲料用蛋氨酸消费市场分布

数据来源:公开资料整理

蛋氨酸添加剂对禽类饲养成本的影响

数据来源:公开资料整理

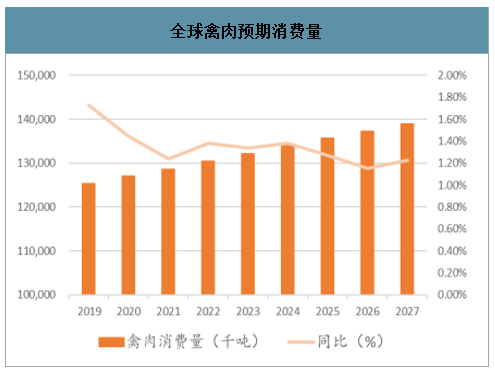

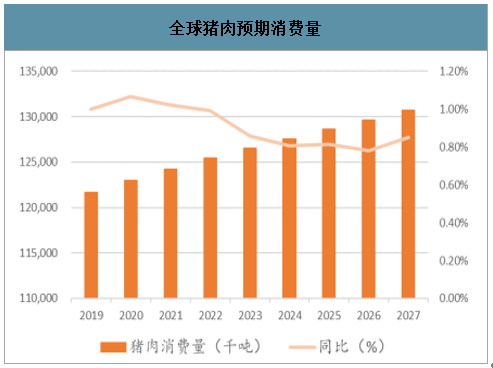

作为影响蛋氨酸消费的下游市场,禽肉、猪肉等全球消费量在过去的的几十年一直呈现稳步增长的势头。全球禽肉产量由1960年的不到200万吨,持续增长到2018年的9247万吨,增长47倍。相应的全球猪肉产量也由1960年的1935万吨增长到2018年的1.13亿吨。随着全球人口的持续增长,以及发展中国家随着经济水平的提高人民对优质蛋白质需求的增长,预计全球禽类、猪肉类等消费将持续增长。

全球禽肉预期消费量

数据来源:公开资料整理

全球猪肉预期消费量

数据来源:公开资料整理

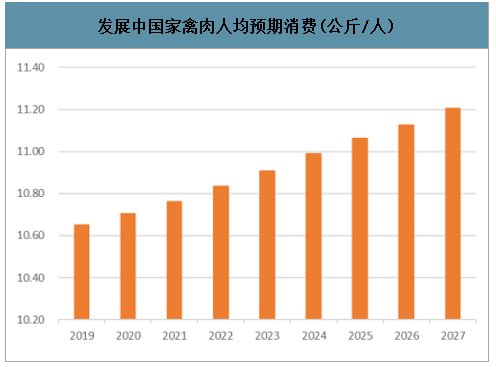

发展中国家禽肉人均预期消费(公斤/人)

数据来源:公开资料整理

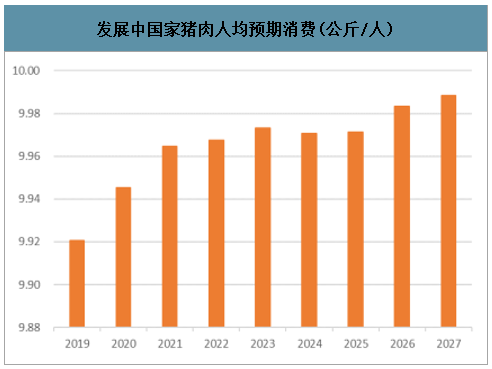

发展中国家猪肉人均预期消费(公斤/人)

数据来源:公开资料整理

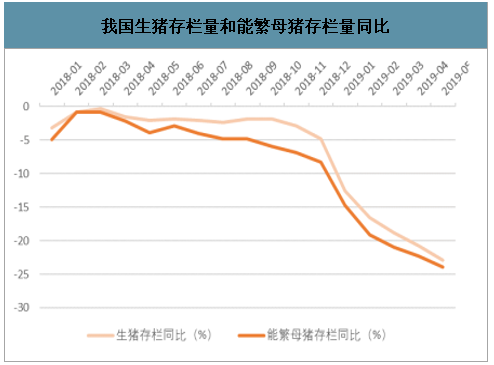

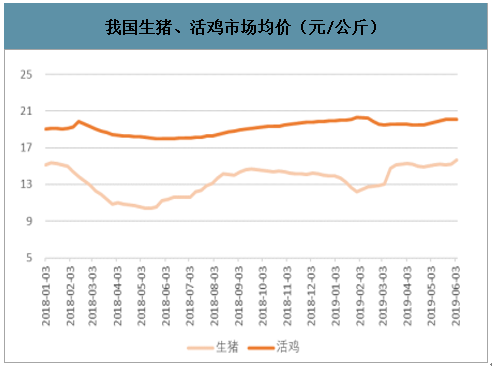

非洲猪瘟影响生猪供给大幅下降,禽类消费市场有望扩大。受非洲猪瘟疫情在我国境内爆发的影响,我国生猪市场供给从2018年三季度以来开始大幅减少,2019年5月我国生猪存栏量2.55亿头,同比减少近7500万头,减少幅度约23%,较4月份环比减少11万头,能繁母猪同比减少24%,从趋势来看生猪存栏量下行趋势仍将在-段时间持续。生产市场供应的大幅减少,导致我国猪肉市场价格的走高,2019年6月初我国生产市场均价达到15.63元/公斤,同比上涨近37%。我们认为此次非洲猪瘟导致生猪供应短缺对蛋氨酸行业的影响主要有以下几方面:

(1)禽类消费需求有望扩大。作为我国肉食蛋白的主要来源,猪肉和鸡肉具有较强的替代效应,猪肉价格的上涨有望提高居民对鸡肉等的需求。作为蛋氨酸的最大消费市场,禽类消费的增加有利于增加蛋氨酸需求并能弥补生猪产量下滑带来的生猪领城蛋氨酸需求量的减少。

(2)猪肉、蛋禽价格上涨,有利于提振生猪、禽类生产者使用含蛋氨酸添加剂饲料的积极性。饲料中添加蛋氨酸能加快动物的生长,缩短养殖周期,生猪、家禽等价格的走高,将提高养殖者对使用含蛋氨酸添加剂饲料的积极性。蛋氨酸饲料渗透率的提升也有望进一步增加蛋氨酸需求。

我国生猪存栏量和能繁母猪存栏量同比

数据来源:公开资料整理

我国生猪、活鸡市场均价(元/公斤)

数据来源:公开资料整理

鱼类、奶牛饲料市场逐渐打开,蛋氨酸需求添加新增长点。鱼粉因其蛋白含量高,氨基酸含量较平均,一直是水产饲用蛋白的主要供体。随着水产养殖业的日益发展,对鱼粉的需求量逐年增加,而由于资源衰退和过度捕捞,用于水产饲料的鱼粉供应将面临不足的风险。此外,鱼粉中一般含磷量较高,且不能被鱼类利用,可能造成水体污染。在鱼类饲料中适量添加蛋氨酸能提高饲料利用率,加快鱼类生长。对于反刍动物来说,由于其特殊的消化构造,需要通过包衣或化学改性,维持蛋氨酸的完整活性,这方面安迪苏有着领先的优势,随着新兴经济体等奶制品需求的提升,过瘤胃保护蛋氨酸前景预计将十分广阔。

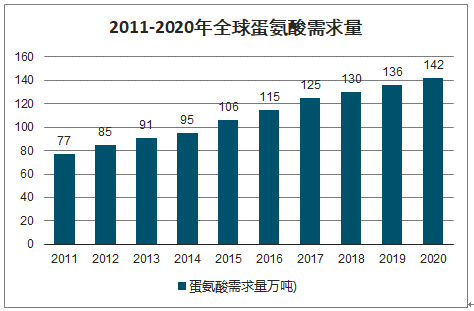

全球蛋氨酸需求量约130万吨,过去五年需求复合增速约为6.2%,随着全球人口持续增长以及农业现代化水平的持续提升,消费者对安全可靠的动物蛋白质产品需求将相应增加,预计将有利地推动蛋氨酸行业需求持续稳定增长。就全球市场来,亚太地区,特别是作为人口大国的中国和印度,对家禽饲料添加的需求不断增加,蛋氨酸在亚太地区的需求将呈现蓬勃发展的趋势。从供需结构上看,这与各大蛋氨酸生产厂未来的新增产能集中在亚太地区相吻合。

2011-2020年全球蛋氨酸需求量

数据来源:公开资料整理

2、蛋氨酸反倾销立案调查,国内布局企业有望获益

一直以来我国蛋氨酸产业便是高度依赖海外进口市场,随着以紫光、新和成等国内企业的技术突破,特别是安迪苏集团在我国南京基地建设的液体蛋氨酸项目的投产,国内蛋氨酸自给量开始逐渐增加,但随着消费需求的持续增长,蛋氨酸的进口量仍然高居不下。2018年我国蛋氨酸进口量为16.89万吨,出口3.37万吨,净进口13.52万吨,净进口量同比增加约10%。2019年4月10日,我国商务部发布公告,决定对原产于新加坡、马来西亚和日本的进口蛋氨酸进行反倾销立案调查。新加坡、马来西亚和日本一直是我国蛋氨酸进口的主要来源地,以2018年进口数据为例,我国进口自上述三地的蛋氨酸量分别为5.93万吨、4.10万吨和2.80万吨,分别占到我国当年进口总量的35%。24%、17%,三地合计占到我国进口总量的约76%。此外从海外地区蛋氨酸的扩产来看,2018年日本住友在爱媛县新投产蛋氨酸10万吨,贏创新加坡二期工程15万吨在2019年投放,若反倾销获利,在国内建有生产基地的企业预计将受益。

我国蛋氨酸进出口量

数据来源:公开资料整理

我国蛋氨酸进口来源地区分布

数据来源:公开资料整理

三、生产工艺壁垒较高,一体化企业更具竞争实力

蛋氨酸的生成工艺主要分为化学合成法(丙烯醛法)与微生物发酵法等。微生物发酵法是指利用微生物的生命活动过程,将简单的碳源、氮源,通过复杂的代谢活动生产天然蛋氨酸。微生物发酵法具有反应条件温和、对环境友好等优点,但其收率偏低,成本相对较高,目前仅有希杰公司采用发酵法生产蛋氨酸。目前工业化生产采用的化学合成法--般是从丙烯醛出发,接入甲硫基基团,生产羧基及氨基基团,最后转变为蛋氨酸产品。根据反应中间体的不同化学合成法又可分为海因法和氰醇法。两者的起始生产原料都采用丙烯醛和甲硫醇,反应生成甲硫基丙醛。对于海因法而言,甲硫基丙醛先制备成海因衍生物,再水解得到固体蛋氨酸。海因法工艺技术成熟、反应收率高、自动化程度高,副产物如硫酸钠、二氧化碳、氨等均可在工艺过程中循环,贏创、紫光、安迪苏(部分工艺)采用该路线。而氰醇法则是将甲硫基丙醛与氢氰酸反应,其产物为氰醇。如果水解氰醇便可以得到液体蛋氨酸;如果将氰醇先氨解、再水解、中和,则可得到固体蛋氨酸。氰醇法还具有工艺路线短、副产物少、收率高的特点。值得注意的是,通过氰醇法可以生产液体蛋氨酸和固体蛋氨酸,而通过海因法仅可以生产固体蛋氨酸。综合来看,无论是氰醇法还是海因法,涉及原料大都具有高毒性、高挥发性,对生产设备、管理要求很高,进一步地提高了行业的进入壁垒。

蛋氨酸主要生产方法比较

蛋氨酸主要生产方法比较 | ||||

生产方法 | 海固法 | 氰醇法 | 微生物发酵法 | 化学酶法 |

产物类别 | 固体蛋氨酸 | 液体蛋氨酸、蛋氨酸羟基类似物钙盐、固体蛋氨酸 | L蛋氨酸 | 固体蛋氨酸、液体蛋氨酸 |

产物收率 | 高 | 高 | 低 | - |

工业化阶段 | 成熟 | 成熟 | 较成熟 | 不成熟 |

优势 | 自动化程度高、工艺成熟、产品收率高 | 工艺路线短、 副产物少、收率高、相对更清洁 | 反应条件温和、环境友好 | 提供原料利用率、 缩短生命周期 |

劣势 | 环保污染问题大、只能得到固体蛋氨酸 | 生产条件控制,管理等要求较高 | 产物收率较低、 成本较高 | 依赖化工合 成酶反应的前体物质 |

代表企业 | 赢创、安迪苏、紫光 | 安迪苏、诺伟司、住友 | 希杰 | - |

数据来源:公开资料整理

蛋氨酸产能

蛋氨酸产能 | ||||

公司 | 地点 | 产品种类 | 产能(万吨/年) | 预计投产时间 |

和邦生物 | 四川乐山 | - | 7.5 | 2020年 |

新和成 | 山东濰坊 | 固蛋 | 10 | 2020年 |

液蛋 | 15 | 2021年 | ||

诺伟司 | 美国 | 液蛋 | 12 | 2019年4月宣布取消扩产计划 |

紫光 | 宁夏中卫 | 固蛋 | 10 | 已规划,2021年 |

安迪苏 | 江苏南京 | 液蛋 | 18 | 2021年 |

数据来源:公开资料整理

安迪苏是全球最大的液体蛋氨酸生产商,也是全球少数同时具备液体蛋氨酸和固体蛋氨酸生产能力的公司之一。液体蛋氨酸通过专业喷撒系统给料,能够实现自动化控制,从而降低人工给料误差和风险,达到精准定量和均匀混合;同时消除固体蛋氨酸在运输和储存中可能产生的爆炸风险。一般而言,下游规模越大、自动化程度越高的企业更倾向于使用液体蛋氨酸。目前美国等成熟市场液体蛋氨酸具有很高的渗透率,我国则仍以固体蛋氨酸为主,随着国内家禽行业逐步整合以及养殖工业化、自动化水平提升,从未来增长潜力来看,液体蛋氨酸的需求增长预计将高于固体蛋氨酸,这将为安迪苏的发展带来更大助力。

液体蛋氨酸在不同市场的渗透率比较

数据来源:公开资料整理

四、蛋氨酸价格底部区间安全边际高

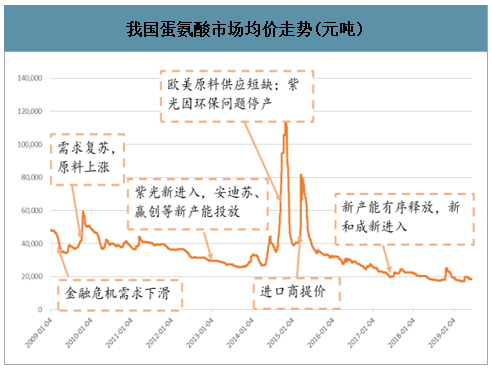

从蛋氨酸市场近十年的历史价格走势来看,有过几轮明显的周期波动:

(1)2009年5月-2009年10月蛋氨酸价格由底部的3.4万元/吨上涨至5.9万元/吨。主因是金融危机过后,全球经济开始企稳复苏,禽畜养殖盈利水平提升带动蛋氨酸需求复苏。

(2)2010.上半年蛋氨酸价格由年初的高点快速跌至3.7万元/吨。主要系我国重庆紫光1万吨1年蛋氨酸项目成功投产,行业涌入新进入者。

(3)2011年-2013年随着产能的持续增加,蛋氨酸价格经历较为漫长的整体下行趋势。

(4)2013年10月重庆紫光因环保问题停产,蛋氨酸价格由2.6万元/吨上涨至3.3万元/吨。随着安迪苏南京工厂的投产,国内市场蛋氨酸供给显著增加,价格也开始回落。

(5)2014年8月-2014年11月蛋氨酸价格直线上涨最高达到11.56万元/吨的历史高位。主要系美国等蛋氨酸原料工厂多次出现供应问题,加之重庆紫光未能复产等。随后,贏创新加坡、宁夏紫光等新产能陆续释放,蛋氨酸价格也开始加速下跌。

(6)2015年3、4月海外企业提价,加之市场囤货、炒作心理上升,我国蛋氨酸市场价格再次由40元/公斤大幅上涨至83元/公斤。

(7)2015年下半年至今,龙头企业计划扩产,加之新和成等新进入者,蛋氨酸价格再次经历长期的缓慢下跌过程。目前最新价格在1.8万元/吨左右,处于历史的底部区间。

就未来的价格预期走势来看,尽管未来三年行业计划投放的新增产能较多供给端在一定时间段面临过剩的局面。但结合企业投放节奏,加之需求持续增长的消化,长期来看供需结构会逐渐改善。且目前的价格水平,处于历史的底部位置,行业盈利能力一般,价格再下跌的空间有限。考虑行业较好的竞争格局,较为集中的生产分布,以及面临的较高的安全、环保生产压力,外部突发事件有望带来行业阶段性的供给急剧收缩。对于安迪苏来说,蛋氨酸价格每上涨1元/公斤,公司净利润预计将增厚3.13亿元(不考虑汇率折算),业绩弹性明显。

我国蛋氨酸市场均价走势(元吨)

数据来源:公开资料整理

北京液体蛋氨酸单价走势

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国蛋氨酸行业市场竞争态势及发展前景研判报告

《2026-2032年中国蛋氨酸行业市场竞争态势及发展前景研判报告》共十一章,包含中国蛋氨酸产业优势企业竞争力分析,2026-2032年中国蛋氨酸项目投资可行性分析,2026-2032年中国蛋氨酸产业发展趋势预测分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国蛋氨酸行业相关政策汇总、产业链图谱、供需现状、进出口贸易、竞争格局及发展趋势分析:“强者恒强”竞争趋势明显[图]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)