一、全球军用直升机

1938 年,在固定翼飞机发明 40 年后,世界第一架直升机,美国伊戈尔•西科斯基 VS-300 试飞成功。从此,直升机成为航空业的重要分支,目前最先进的第四代直升机,应用涡轴发动机和综合航空电子设备,电纵操作系统以及目视、声学、红外及雷达等综合隐身设计,飞行速度由最初的 200km/h 提升到 350km/h,综合性能有了跨越式提升。

直升机起飞不需要跑道,受地形限制较少,拥有固定翼飞机不可替代的优势,具有垂直起降、空中悬停、贴地飞行和机动灵活等特点。所以,在军民用方面都得到了广泛应用。在军用方面,从物资运输到兵力投送、武装侦查与渗透、到对地攻击、反潜、通讯、救护、战场监视等,直升机均能发挥重要作用;其民用用途则涵盖观光旅游、搜索急救、消防、警务、公务航空、飞行培训、医疗救助、通信以及农林防护、资源探测等多个方面。

军用直升机 按照功能可分为武装、运输、 侦查等三大类

类型 | 主要特点 | 用途 |

武装直升机 | 配备机载武器和火控系统 | 对地面、水面、水下和低空目标实施攻击 |

运输直升机 | 受地形限制少,能进行垂直补给 | 运送人员、武器装备和军用物资 |

战场勤务直升机 | 配备专用航空侦查(观察)设备 | 侦查、预警、通信、指挥、电子战、校射、救护、营救、布雷、扫雷、中继制导等 |

数据来源:公开资料整理

2019 年全球 160 个国家和地区军用飞机数量已经达到 53890 架,主要分布在亚太地区,北美地区和欧洲地区,占总量近 70%。美军拥有的军用飞机总量达 13266 架,占全球的 25%。我国军用飞机数量 3210 架,仅为美国的 1/4。

2019 年全球军用飞机(固定翼、旋翼)

数据来源:公开资料整理

2019 年军用飞机数量:中国为美国的1/4

数据来源:公开资料整理

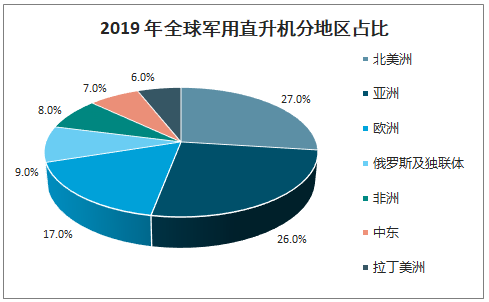

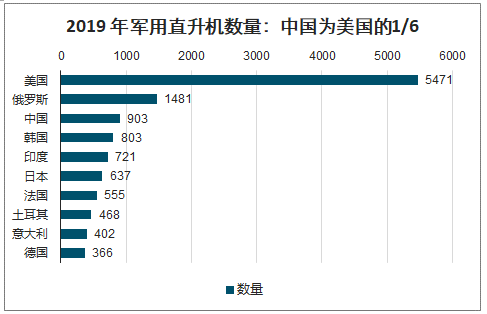

2019 年全球军用直升机总量为 20489 架,主要分布在北美洲亚洲和欧洲,其中,北美洲以总量 5594 架居于首位,占全球总数的 27%。2019 年全球主要国家中,美国军用直升机数量达 5471 架,占总量的26.7%,居全球首位。俄罗斯军用直升机数量以 1481 架位列全球第二,占总量的 7.23%。

2019 年我国军用直升机总量903 架。尽管排世界第三,但是对比美国,差距依然很大,数量上仅为美国的 1/6。从机型分布上看,美国的 S-70 黑鹰系列直升机(3913架)占全球总量的 19%,是目前应用最为广泛的武装直升机。

我国军用直升机占军用飞机比例偏低,是我军航空装备中的弱项,未来发展潜力大。我国军用直升机占军用飞机的 28%,低于美国(41%),俄罗斯(36%),韩国(49%),日本(41%),法国(45%)等主要国家。

2019 年全球军用直升机分地区占比

数据来源:公开资料整理

2019 年军用直升机数量:中国为美国的1/6

数据来源:公开资料整理

美军在军用直升机的种类在全球处于领先地位,以“阿帕奇”系列和“黑鹰”系列为主要战斗直升机型。我军以米-17 系列、国产直-19 系列、直 9 系列机型、直 10 为主。

与美军相比,我军在型号完整度上仍有较大差距,重型武装直升机仍处于空白阶段。未来,我国将以当前机型为基础,研发重型武装直升机。

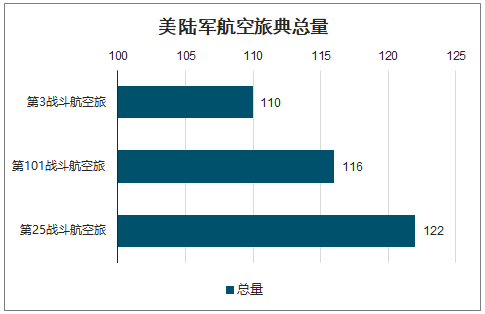

1、陆军

陆航部队是陆军由平面作战向“机动作战,立体攻防”转变的标志性力量。2017 年军改完成后,我军新型作战力量的数量和规模显著增加。作为陆航部队的主要作战装备,直升机的需求有望在未来几年持续放量。

美陆军航空旅典总量

数据来源:公开资料整理

2、海军

两栖攻击舰和航母是海军直升机装备的主要需求来源, 首艘两栖攻击舰下水,标志着我国进入航母加两栖攻击舰新时代,将带动海军的直升机需求。

2012 年,中国第一艘航母“辽宁号”正式入列。2019 年 12 月,首艘国产航母“山东舰”正式入列,在海南三亚某军港交付海军,我国正式进入双航母时代,标志着中国已经掌握建造中型航母以及后续更大型航母的能力。2019 年 9 月 25日,我国海军首艘两栖攻击舰下水仪式在上海举行,这艘舰艇是我国自行研制的首型两栖攻击舰,具有较强的两栖作战和执行多样化作战能力。下一步,该舰将按计划开展设备调试,汽舶航行试验等工作。

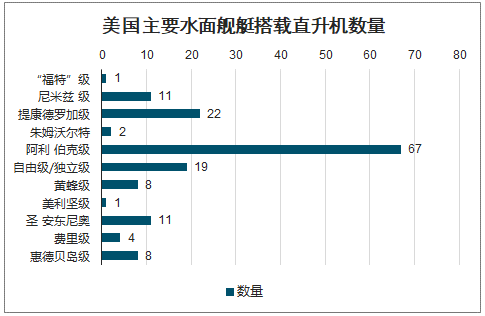

海军直升机可以在作战舰艇、两栖舰艇、支援舰船等水面舰只上实现起降,主要用于搜救、反潜、反舰、运输、侦察和支援陆战队登陆作战,在现代化海战中具有不可替代的作用。

美国主要水面舰艇搭载直升机数量

数据来源:公开资料整理

全球局部政治形势不断激烈的环境下,航母战斗群是我国海军提高攻防能力的核心。我国航母在数量和性能上与美国差距仍然很大。航母服役数量增多将提升舰载直升机需求。

两栖攻击舰是垂直登陆思想的产物,可用直升机飞行到纵深地带,在山丘、丛林、山地、沙漠、河流、平原等任何地形上把部队投送上岸,在交通要道、指挥中枢、行政中心、军事基地周边作战,直接瘫痪敌人的战争体系。

2019 年国庆前夕,075 型首艘国产两栖攻击舰下水将显著带动直升机需求。075 型两栖攻击舰和美国的“黄蜂级”两栖攻击舰吨位、尺寸相当,在标准模式下,“黄蜂级”可容纳约 30 架直升机,突击模式下可容纳 42 架直升机。

3、我国军用

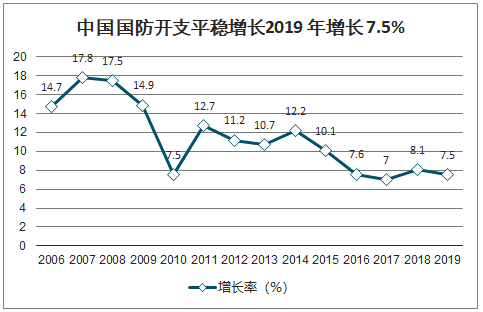

中国已成为世界第二大经济体,随着我国经济实力和国际地位显著提升,国防开支保持平稳增长。2019 年我国国防预算 11899 亿元,同比增长约7.5%。2019 年中国国防开支占 GDP比例在 1.2%左右。

中国国防开支平稳增长2019 年增长 7.5%

数据来源:公开资料整理

在 2017 年国防费位居世界前列的国家中,中国国防费无论是占国内生产总值和国家财政支出的比重,还是国民人均和军人人均数额,都处于较低水平。

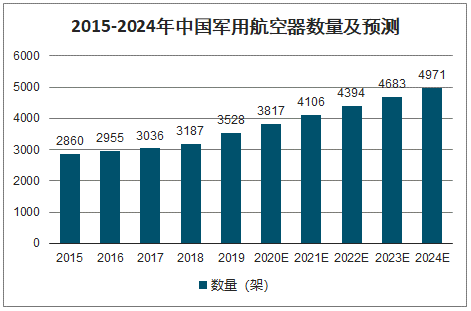

2018年我国军用航空器数量为3187架,根据2015-2018年我国民用航空器与军用航空器的比例结构,预测到2024年我国军用航空器数量将达4971架。

2015-2024年中国军用航空器数量及预测

数据来源:公开资料整理

二、民用直升机

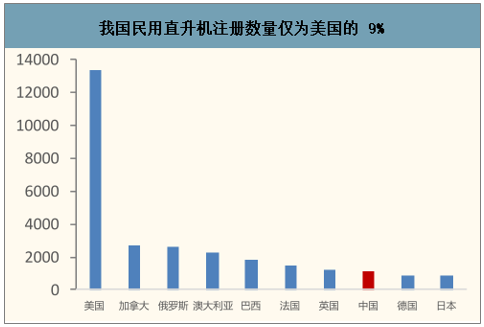

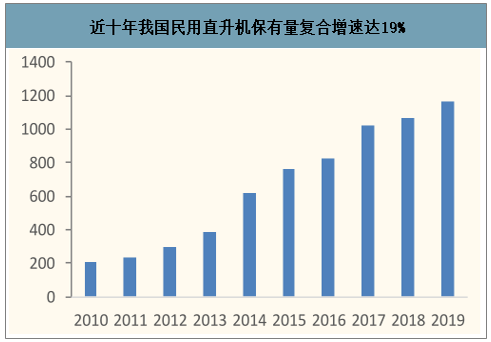

我国民用直升机近十年持续保持高速增长。我国民用直升机产业起步于 20 世纪 90 年代,作为通用航空产业的重要组成部分,民用直升机市场需求持续增长,现有民用直升机总量较 2010 年增长了 464%,年均复合增长率 19%。

我国民用直升机注册数量仅为美国的 9%

数据来源:公开资料整理

近十年我国民用直升机保有量复合增速达19%

数据来源:公开资料整理

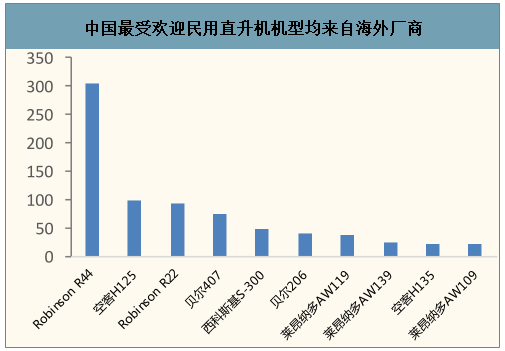

目前,我国民用直升机 96%来自国际厂商,其中,前五大厂商罗宾逊,空客,贝尔,西科斯基,莱昂纳多就占据了 78%的市场份额。直升机制造商罗宾逊为我国民用直升机最大供应商,占 36%的市场份额。

中国最受欢迎民用直升机机型均来自海外厂商

数据来源:公开资料整理

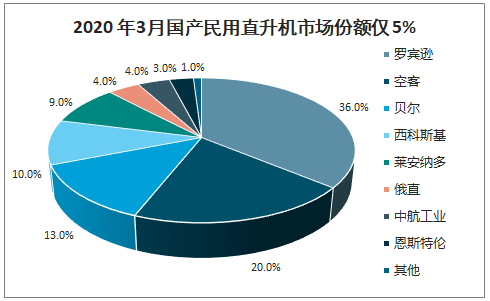

2020 年3月国产民用直升机市场份额仅 5%

数据来源:公开资料整理

国家民用通航产业政策不断出台,低空开放进程逐步推进,促进中国通航产业快速增长,通航产业有望成为区域经济发展新增长点和产业转型升级新引擎,从而带动中国民用直升机需求增长。

通航产业是“十三五”重点培育和发展的产业,鼓励政策频出。根据《国务院关于促进民航业发展的若干意见》和《通用航空“十三五”发展规划》,到 2020 年我国通用航空将实现规模化发展,初步形成现代化民用航空体系。将建成 500 个通用机场,5000 架通用航空器,飞行总量达 200 万飞行小时,年均增长 19%,航空服务覆盖全国 80%的人口,通用航空业经济规模逾万亿。

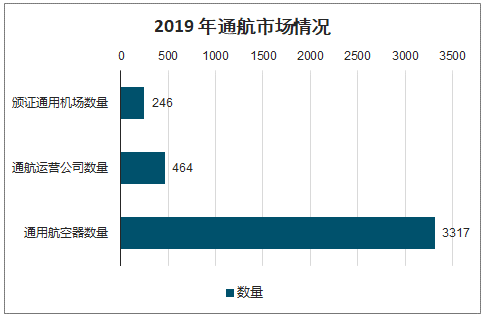

2019 年通航飞行作业量持续上升,较 2010 年增长 156%。通航市场快速扩张,与 2017 年相比,颁证通用机场数量增加2倍,达 246个,首次超过运输机场;通航运营公司数量增加 22%,通用航空器数量达 3317 架,增长 19%。在新的历史机遇下,我国通航产业发展有望进入腾飞期。

2019 年通航市场情况

数据来源:公开资料整理

多领域需求

智研咨询发布的《2020-2026年中国直升机行业市场现状调研及未来发展前景报告》数据显示:民用直升机优势明显,应用广泛。直升机具有垂直起降、空中悬停、贴地飞行和机动灵活等特点,进场/离场对场地要求较低,草坪、屋顶等能够容纳直升机的开阔地带均可,因此,在民用领域应用非常广泛,常见的有飞行培训、空中游览、农林作业、执法、紧急医疗、航空摄影、 海洋监测、搜索救援等。

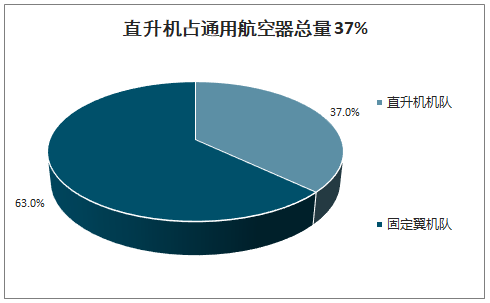

受益通航产业快速发展和进口替代,我们预计民用直升机未来 3 年市场规模约 120 亿。截至 2019 年 6 月 30 日,我国民用直升机数量占通用航空器总量 37%,是通航产业发展的重要分支。

以 2019 年的 1162 架为基础,考虑近十年我国民用直升机保有量复合增速 19%,如果假设未来几年保有量保持 15%左右的增速,我们测算到 2023 年,中国民用直升机机队规模将达到 2000 架左右,比目前新增 800 多架,按照均价 1500 万估算,市场规模约 120 亿元。

民用直升机应用广泛

数据来源:公开资料整理

直升机占通用航空器总量 37%

数据来源:公开资料整理

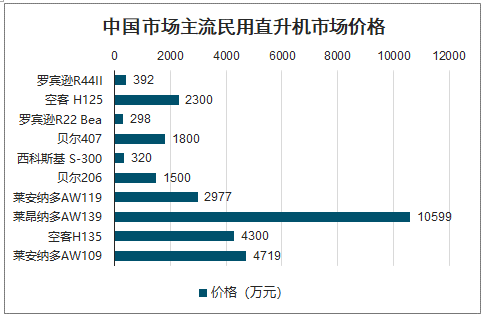

中国市场主流民用直升机市场价格

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国直升机行业市场供需态势及未来趋势研判报告

《2026-2032年中国直升机行业市场供需态势及未来趋势研判报告》共十一章,包含2021-2025年中国航空航天设备制造业运行走势分析,2026-2032年中国直升机行业发展趋势预测分析,2026-2032年中国直升机行业投资前景预测分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2024年中国直升机行业形势洞察:民用直升机保有量不断增长,行业数字化转型加速[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)