疫情之下,各个行业都受到了极大的冲击,裁员、减薪、停工待岗、运营中断等已经成为普遍现象。而在众多的行业中,二手车行业受损尤为严重,零成交、资金吃紧、经营困难等现象凸出。

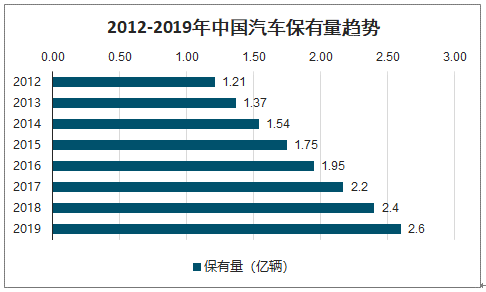

2012-2019年我国汽车保有量逐年增长,年复合增长率近12%。2018年底,全国汽车保有量达到2.4亿辆,比2017年增加2285万辆,增长10.51%。从车辆类型看,小型载客汽车保有量达到2.01亿辆,首次突破2亿辆,比2017年底增加2085万辆,增长11.56%,是汽车保有量增长的主要组成部分。截至2019年,中国汽车保有量达2.6亿辆。

2012-2019年中国汽车保有量趋势

数据来源:公开资料整理

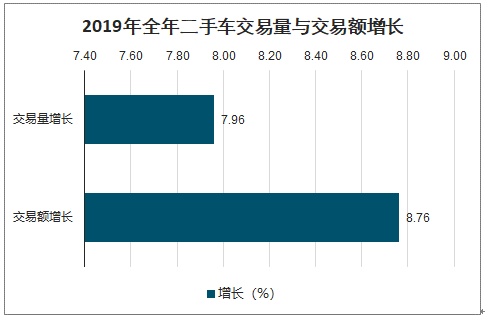

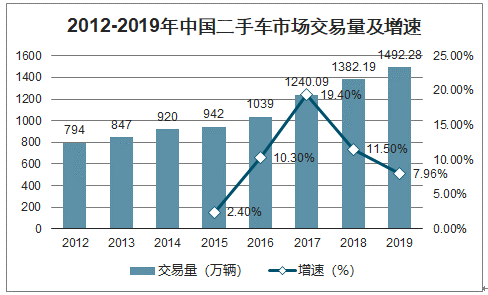

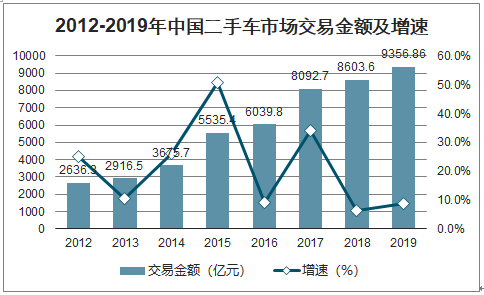

2019年全年二手车累计交易1492.28万辆,累计同比增长7.96%,交易金额为9356.86亿元,累计同比增长8.76%。

2019年全年二手车交易量与交易额增长

数据来源:公开资料整理

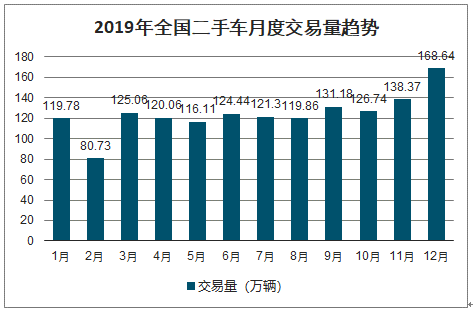

从2019年各月度交易走势来看,整体呈现缓慢持续增长态势。数据显示,2019年12月全国31个省的1068家二手车交易市场共交易二手车168.64万辆,环比增长21.88%,交易金额为1039.27亿元,创单月交易量历史新高。12月份全国二手车交易量增长较为明显,市场需求活跃。依据往年惯例,临近春节,车商会优先清理库存,消费端也表现比较活跃,二手车市场总体需求有所增加。

2019年全国二手车月度交易量趋势

数据来源:公开资料整理

2019年12月从交易车型看,基本型乘用车共交易98.19万辆,环比增长23.29%,同比增长33.27%;客车交易13.84万辆,环比增长18.62%,同比增长19.97%;载货车交易13.73万辆,环比增长19.63%,同比增长33.59%。

2019年12月各车型交易量

数据来源:公开资料整理

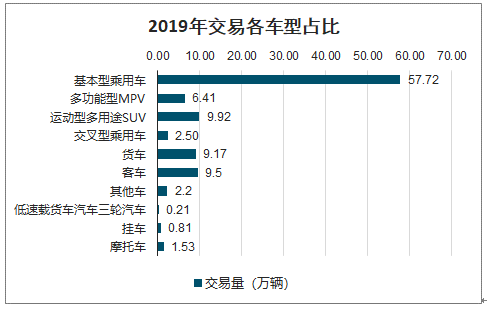

2019年1-12月,基本型乘用车共交易861.4万辆,同比增长4.77%;客车141.36万辆,同比下降3.69%;载货车136.86万辆,同比增长11.93%。

在基本型乘用车中,SUV共交易148.08万辆,同比增长30.4%;MPV共交易95.72万辆,同比增长22.41%;交叉型乘用车共交易37.35万辆,同比增长20.09%。

2019年交易各车型占比

数据来源:公开资料整理

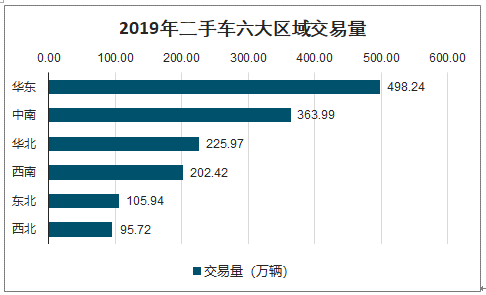

2019年,从二手车交易六大区域看,华东地区占比超过三分之一,共交易498.24万辆,占全国交易量的33.39%,其次是中南和华北地区,分别为363.99万辆和225.97万辆,占全国交易量的24.39%和15.14%。上述三大区域合计占比72.92%。西南、东北、西北分别交易202.42万辆、105.94万辆和95.72万辆,占全国交易量的13.56%、7.1%和6.41%。

2019年二手车六大区域交易量

数据来源:公开资料整理

2019年二手车转籍总量为415.91万辆,转籍比例为27.87%,与2019年同期相比增长了1.66个百分点。伴随全国解除二手车限迁政策的推进,从月度转籍比例的走势来看,2019年上半年的转籍比例明显高于历史同期,但从7月份开始,由于部分地区提前实施国五国六切换政策,限迁政策再次抬头,转籍比例呈现下降趋势,并低于历史同期。

从车龄分布状况看,2019年车龄在3年以内的车型交易了369.95万辆,占总交易量的24.79%,与2019年同期增长了0.93个百分点;车龄在3~6年车型共交易614.46万辆,占总交易量的41.18%,与2019年同期下降了1.49个百分点;车龄在7~10年的车型相比2019年占比下降了0.19个百分点,共实现334.31万辆的交易;车龄在10年以上的车型比例与2019年同期相比小幅增长0.76个百分点,共交易173.56万辆。

2016-2019年二手车车龄占比

数据来源:公开资料整理

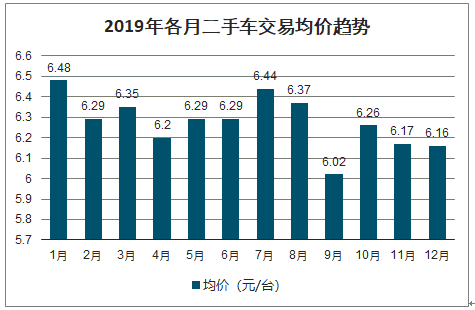

2019年,全国二手车平均价格为6.16万元,与上月相比均价下降了0.01万元。与2019年同期相比,下降0.16万元。过了12月,二手车价格进入新一轮价格走低阶段,大部分经销商会调整价格,增加成交量,二手车市场需求较为活跃。

2019年各月二手车交易均价趋势

数据来源:公开资料整理

智研咨询发布的《2020-2026年中国二手汽车电商行业市场需求潜力及战略咨询研究报告》数据显示:2020年3月份,全国二手车市场交易量为94.97万辆,交易量同比下降24.06%,交易金额为587.85亿元。一季度全国累计完成交易二手车200.56万辆,累计同比下降38.4%,交易金额为1221.53亿元,累计交易额同比下降41.22%。

2012-2019年中国二手车市场交易量及增速

数据来源:公开资料整理

2012-2019年中国二手车市场交易金额及增速

数据来源:公开资料整理

由于消费者要考虑购买车辆的维修和保养服务,国内约七成的二手车交易在实体店完成。随着二手车行业竞争的不断加剧,大型企业间并购整合与资本运作日趋频繁,国内外优秀的二手车电商企业愈来愈重视对行业市场的分析研究,特别是对当前市场环境和客户需求趋势变化的深入研究,以期提前占领市场,取得先发优势。正因为如此,一大批优秀品牌迅速崛起,逐渐成为行业中的翘楚。利用多种独创的信息处理技术,对二手车电商行业市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地降低客户投资风险与经营成本,把握投资机遇,提高企业竞争力。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国二手车行业投资潜力研究及发展趋势预测报告

《2026-2032年中国二手车行业投资潜力研究及发展趋势预测报告》共十三章,包含2026-2032年二手车行业面临的困境及对策,二手车行业发展战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国二手车行业产业链、发展背景、交易规模、竞争格局及未来发展趋势分析:市场格局高度分散,TOP10企业市场占有率仅11.51%[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)