一.现状

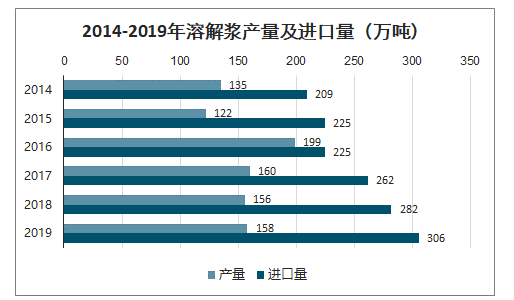

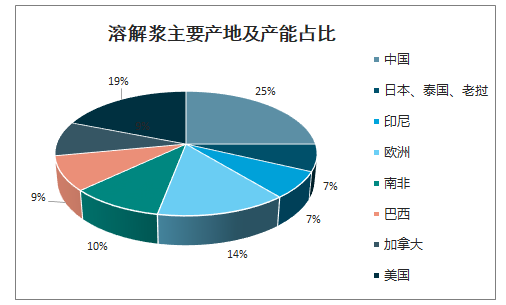

2019 年,全球溶解浆产量约 750 万吨,同比增长 6.1%,其中我国产量约 158 万吨(包括棉溶解浆和木溶解浆),其他主要生产地区包括美国、加拿大、巴西、南非等。2019 年我

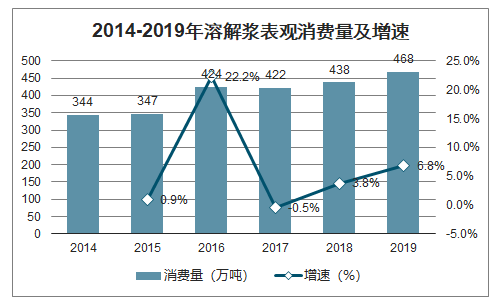

国溶解浆表观消费量为 468 万吨,占全球产量的 62.4%;进口量为 306 万吨,进口依存度为 65%。尽管我国溶解浆产量整体保持稳定,但结构出现较大变化,棉溶解浆与纸改浆产量明显下降,木溶解浆产量则有提高。

2014-2019年溶解浆表观消费量及增速

数据来源:公开资料整理

2014-2019年溶解浆产量及进口量(万吨)

数据来源:公开资料整理

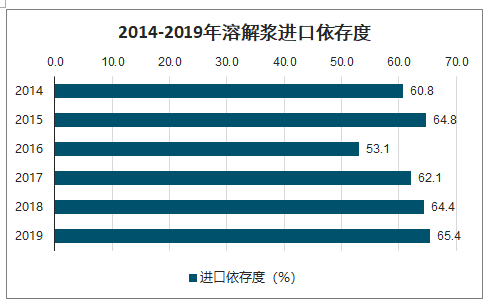

2014-2019年溶解浆进口依存度

数据来源:公开资料整理

2019 年,国内溶解浆企业开工率较2018 年有所下降,主要表现为企业检修特别频繁,且检修、转产的企业数量比2018 年有所增加。据统计,2019 年中国溶解浆开工率约为80%,较上年下降了5个百分点。

2017-2019年中国溶解浆开工率

数据来源:公开资料整理

2019 年国内溶解浆价格由年初的 7500 元下跌至 5400 元,跌幅为 28%;进口阔叶木溶解浆由 905 美元/吨下跌至 630 美元/吨;进口针叶木溶解浆由 930 美元/吨下跌至 670 美元/吨。溶解浆大幅下跌的主要原因是下游产品黏胶纤维价格持续下跌,由 13550 元/吨下跌至 9400 元/吨,溶解浆跌幅与黏胶纤维跌幅基本保持一致。截至 2020 年 1 月,黏胶短纤行业平均吨亏损在 1500-1900 元之间,持续时间已接近 1 年,继续下跌空间有限。若疫情冲击过后下游黏胶纤维盈利能力复苏,溶解浆价格也有望从底部逐渐修复。

溶解浆价格(元/ 吨)

数据来源:公开资料整理

溶解浆主要产地及产能占比

数据来源:公开资料整理

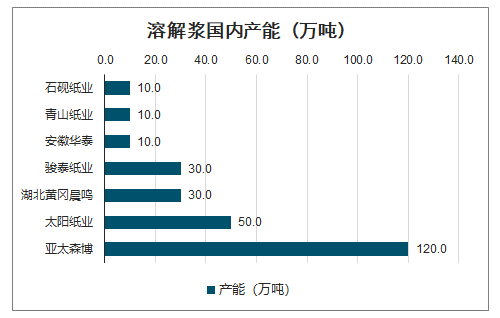

溶解浆产能与化学浆产能在一定程度上可以相互转换,1 吨溶解浆产能可转产约 1.2-1.3吨化学浆。2019 年,国内溶解浆设计产能为 260 万吨/年,与 2018 年持平;实际产能保持在 110 万吨/年,与 2017、2018 年持平,原因是黄冈晨鸣 30 万吨及亚太森博 120 万吨溶解浆产能 2018-2019 年实际主要用于生产纸浆而非溶解浆。

2019 年全球溶解浆产量增量主要来源于三块:1)太阳纸业老挝 30 万吨溶解浆(50 万吨化学浆产线改造投产;2)金鹰国际印尼工厂产能利用率提升; 3)Enso、Av Terrace Bay、Sodra 合计约 80 万吨产能投放。但同时也有部分产能退出市场,如巴西 Jari2019 年 7 月宣布进入破产程序并停产,加拿大 Fortress 也由于盈利水平过低暂时停产。此外,2020-2021 年,约有 300-400 万吨产能可根据需求切换转产溶解浆。

随着技术的成熟,溶解浆与化学浆之间的切换更加便捷,供给端弹性较大,因此价格与下游需求关系更为紧密。

溶解浆国内产能(万吨)

数据来源:公开资料整理

智研咨询发布的《2020-2026年中国溶解浆行业市场全面调研及竞争格局预测报告》数据显示:溶解浆的应用市场领域大致可以分为三类:1)纤维素醚:螯合剂、洗涤剂、墙体腻子粉、食品添加剂等原料,与地产景气度有一定关系;2)纤维素纤维:包括黏胶纤维、醋酸纤维、铜氨纤维以及莱赛尔纤维等,其中醋酸纤维是香烟滤嘴的主要原材料,黏胶纤维、铜氨纤维、莱赛尔纤维主要用于纺织服装行业;3)硝酸纤维:用于制作炸药。纤维素纤维中的黏胶纤维是溶解浆最重要的下游应用,占溶解浆总消耗量的 80%左右,因此溶解浆价格与黏胶纤维价格直接相关。

2015-2019年,黏胶短纤保持稳定的增长势头;2019年我国黏胶短纤用溶解浆数量高达403万吨,较上年增长4.13%。黏胶短纤的增长也进一步刺激了国内溶解浆需求的增长,也进一步助推了溶解浆供应量。

2015-2019年黏胶纤维领域溶解浆数量、黏胶短纤溶解浆数量

数据来源:公开资料整理

二、中国溶解浆市场展望

2020年,虽然1月新型冠状病毒肺炎疫情造成了开工延迟,给溶解浆行业的生产带来了一定影响。但溶解浆市场运行主要是依托于黏胶短纤产业。由于2020年1月黏胶短纤市场价格已经处于历史低位,同时2020 年也仅有少量的新产能投放,因此,黏胶短纤行业内对2020年的黏胶短纤市场行情是保持谨慎乐观的态度。1月黏胶短纤市场价格为9400元/t,这一价格导致行业平均亏损1500 -1900 元/t。要达到盈亏平衡,黏胶短纤售价必须再上涨1500-1900元/t才能够实现。基于2018年10月开始,黏胶短纤产品已经进入亏损的事实,至2020年1月,产业亏损时间已达15个月,这是极度不合理的。故前瞻认为,在长期亏损的情况下,部分企业的产能有可能陆续停摆,使黏胶短纤产量保持在合理范围内,且价格会逐步上涨。

2020 年溶解浆市场价格基本会维持2019 年四季度的均价,跌破5000 元/t的概率不大;相反,如果黏胶短纤市场价格如笔者预期能够逐步达到盈亏平衡,那么2020 年溶解浆价格可能在5100 ~ 6200 元/t 之间运行。

尽管2020 年开局表现出一定困难,但是从业者必须保持住乐观心态,同时控制好企业生产成本,并针对下游市场的变化,合理调整溶解浆产品结构。有能力的企业,可以在再生纤维素膜用溶解浆与莱赛尔纤维用溶解浆这两个方向进行研发,这将是继黏胶短纤给溶解浆带来高速增长后的可能再次激发溶解浆产业潜力的两大产业。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国溶解浆行业市场现状调查及投资潜力研判报告

《2026-2032年中国溶解浆行业市场现状调查及投资潜力研判报告》共十二章,包含2026-2032年中国溶解浆行业发展趋势预测分析,2026-2032年中国溶解浆行业投资前景分析,2026-2032年溶解浆行业投资风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国溶解浆行业产业链、供需现状、进口情况及未来趋势分析:中国为溶解浆重要生产国与消费国,对外依存度维持高位[图]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![2021年全球及中国溶解浆行业市场分析:中国市场供不应求局面加剧,进口规模持续扩大[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2020年中国溶解浆行业产量为112万吨,同比下降29.1%,行业对外依存度较大[图]](http://img.chyxx.com/2021/06/20210606140340.jpg?x-oss-process=style/w320)