在经历启蒙和孕育期后,当前国内宠物行业进入快速发展阶段,其中,宠物食品行业首当其冲,2017年国内宠物食品行业销售量占比超过2%,成为全球宠物市场的重要组成部分。2013-2017年销售复合增速35%,稳居全球主要市场第1名。中国宠物食品行业毋庸置疑已经成为全球增长速度最快,潜力最大的市场。

高增速市场为优质企业的发展创造了良好的环境。

与市场规模高增速相对应的较低的人均养宠数量和消费水平,虽然目前市场规模在大幅提升,但是国内宠物只均消费金额、人均养宠数量仍旧远低于全球主要市场平均水平,行业整体的提升空间仍旧巨大。

中国市场在世界市场中的地位(宠物食品零售销售额,百万美元)

中国市场在世界市场中的地位(宠物食品零售销售额,百万美元) | |||||

国家 | 2013 | 2017 | 2013-2017CAGR(%) | 2017市场份额(%) | 2018-2022CAGR(预测值,%) |

中国 | 502.3 | 1668.4 | 35 | 2 | 28.9 |

阿根廷 | 403.2 | 946.2 | 23.8 | 1.1 | 17.9 |

印度 | 109 | 239.2 | 21.8 | 0.3 | 15.3 |

哥伦布 | 494.8 | 952.7 | 17.8 | 1.1 | 14.7 |

南韩 | 432.4 | 795.8 | 16.5 | 0.9 | 6.6 |

智利 | 527.8 | 917.3 | 14.8 | 1.1 | 12.4 |

俄罗斯 | 1752.1 | 2941.5 | 13.8 | 3.5 | 7.9 |

乌克兰 | 155.8 | 248.2 | 12.3 | 0.3 | 8.6 |

泰国 | 552.2 | 858.5 | 11.7 | 1 | 11.5 |

罗马尼亚 | 291.7 | 452.8 | 11.6 | 0.5 | 13 |

数据来源:公开资料整理

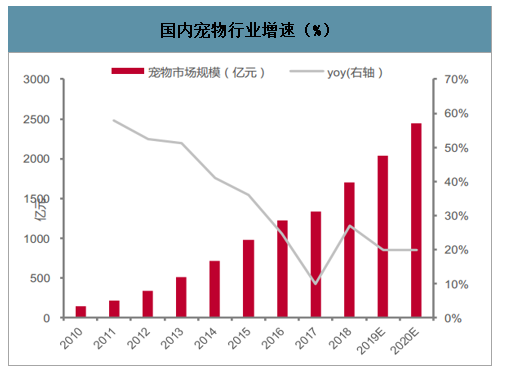

国内宠物行业增速(%)

数据来源:公开资料整理

宠物销售渠道分为两级六类

智研咨询发布的《2020-2026年中国宠物零食行业投资潜力分析及市场规模预测报告》数据显示:2018年,我国宠物市场规模已超1709亿,同比增速超27%,在资本加速布局的背景下,能否抓住行业增长点成为企业脱颖而出的关键。龙头企业对于高增长渠道的争夺,将直接影响未来行业排位和企业的经营情况。

参考欧睿所使用的分类方法,我们将宠物产品的销售渠道分为两级六类。不同的销售渠道在交易方式、客户群体和商品品牌等方面有着明显差异,电商凭借其品牌档次全面和交易便捷的特点与其他渠道产生了明显的区分度。

宠物产品销售渠道总结

宠物产品销售渠道总结 | ||||

一级分类 | 二级分类 | 定义 | 特点 | 品牌构成 |

有店面零售 | 杂货和混合零售商 | 主要经营食品、饮料等日常杂货的零售商和类似形式的商店,包括超市、便利店、烟酒糖茶店和会员店等。 | 由主营业务支持的客流量较为可观且稳定,消费者的搜寻成本较低。 | 以中高端、有一定知名度的品牌为主。 |

非杂货专业零售商 | 经营非日常杂货的零售商,包括休闲用品店、宠物产品专营店等。 | 客户群体明确,定位精准,营销费用可控。 | 以中高端产品为主,不同零售商可能倾向于某一品牌或某一集团下品牌。 | |

无店面零售 | 直销 | 由商家或其代表直接前往客户家庭或工作场景下推销商品的零售方式。 | 电商作为当前无店面零售的代表形式,具有增速高、潜在客户众多、形式多样、便捷、体验性弱等特点;准入门槛低,竞争激烈,产品质量差异大。 | 品牌较为多样化,高中低端均有覆盖。 |

家庭购物 | 包括商品目录和电视购物节目在内的订购零售方式。 | |||

电商 | 透过网络向客户销售商品的零售方式,包括经由专业电商(如淘宝、京东等)、宠物网站(如波奇网、狗民网等)和品牌自有网站发生的交易。 | |||

非零售渠道 | 宠物诊所 | 由专业的宠物医护人员提供就医服务的场所,是否能售卖与医护无关的宠物产品视各国法律规定有所差异。 | 专业性强,销售产品几乎以优质、高附加值产品为主。 | 除了常规宠物产品,还有处方粮等特殊产品。 |

数据来源:公开资料整理

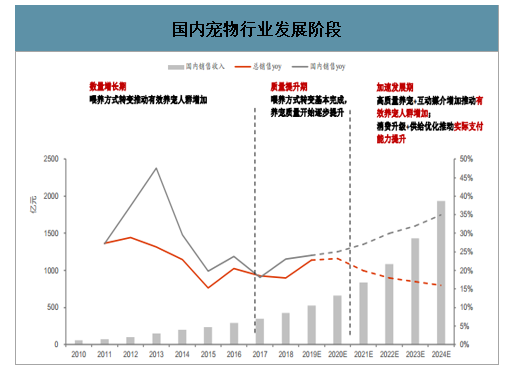

实际养宠人群增加(即购买宠物食品喂养的人群)和有效支付能力提升(即实际为宠物支付的金额)是宠物食品行业发展的两大核心驱动力。我们认为在过去较长的时间内,国内宠物行业都处于数量增长阶段,喂养方式转变推动有效养宠人群增加,进而推动行业规模快速提升。随着喂养方式转变的逐步完成和高质量养宠人群比例的提升,国内宠物行业进入质量提升期,养宠人群结构进一步优化,高质量养宠人群占比提升。随后,我们判断行业将迎来新的加速发展期,有效养宠人群和实际支付能力两个核心驱动力将双双发力,推动行业加速发展。

国内宠物行业发展阶段

数据来源:公开资料整理

政策方面,2018-2019年包括《宠物饲料管理办法》在内的多项法规正式出台并实施,对于宠物食品的进口流程进一步规范,同时对国内销售的宠物食品生产、包装、进口等多方面进行了详细的规范。随着行业规范程度提升,我们判断在未来几年内,市场上的低质粮、走私粮将被逐步取缔,优质国产企业的发展空间进一步扩大。

国内宠物行业规范逐步提升

数据来源:公开资料整理

综合判断,我们认为国内宠物食品行业步入黄金发展期,高质量的增长速度+规范的行业标准为优质企业的发展提供了良好的环境。

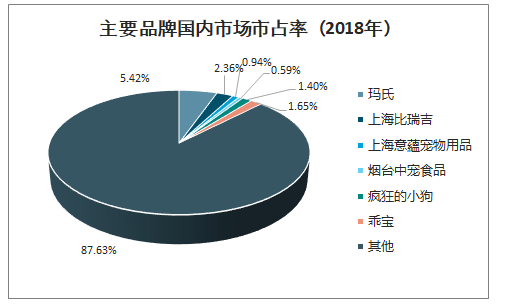

主要品牌国内市场市占率(2018年)

数据来源:公开资料整理

中国宠物行业仍处于初期阶段,规模不足以支持大型线下门店发展

如果将宠物行业的发展分为四个阶段,那么我国仍处于行业规模高速增长的发展期:2008年后人均GDP突破3000美元后出现大面积的“养宠潮”,宠物产品市场也因而得到快速发展的契机;2018年我国宠物市场规模达到1708亿元,相当于2010年水平的12.2倍。尽管如此,我国宠物行业的体量仍然很小。

各国宠物行业发展阶段对比

各国宠物行业发展阶段对比 | |||

中国 | 萌芽期:1992-2010 | 发展期:2010-2020 | 成熟期:2020-2030 |

韩国 | 萌芽期:1985-2009 | 发展期:2009-2020 | 成熟期:2020-2030 |

美国 | 萌芽期:1860-1980 | 发展期:1980-2020 | 成熟期:2000-2010 |

日本 | 萌芽期:1948-1978 | 发展期:1978-2020 | 成熟期:2000-2012 |

数据来源:公开资料整理

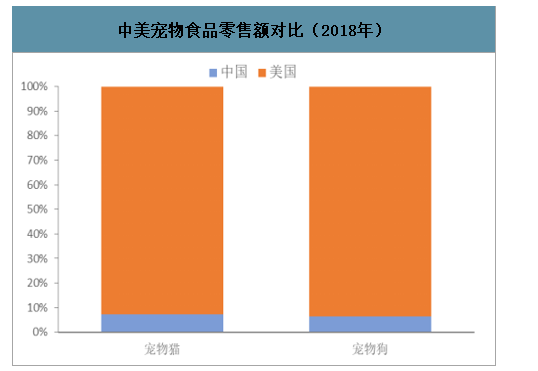

对标美国的成熟市场,我国的宠物产业落后世界领先水平20-30年,宠物食品的市场规模还不足美国的十分之一。人均宠物拥有数量少、单只宠物消费不足,导致了我国宠物消费在地理位臵上的分散化。一个规模较大社区中的猫狗数量才能够支撑一家线下宠物专业门店的经营。并且线下门店规模一般较小,以美容、洗澡、寄养等服务为主,能够留给宠物产品销售的位臵有限。这就导致了线下宠物门店中产品的品牌、种类单一,新品牌进店竞争激烈。而宠物产品进驻商超等零售渠道也会受到入场费、品牌知名度等限制,并且线下商超自身就在承受来自线上的竞争压力,对宠物产品行业的发展很难有加成。

在这种情况下,电商成为新品牌快速放量最具优势的销售渠道。天猫、京东等购物平台的存在相当于将众多分散的宠物产品零售商集中起来,弥补了单一商家货源品类不足的缺点,降低了消费者的搜寻成本。电商渠道很好地利用了我国人口和宠物人口总量大但密度低的特点,通过网络拉近了买卖双方的距离,有效地解决了我国宠物产品市场不够发达的问题。

中美宠物食品零售额对比(2018年)

数据来源:公开资料整理

各国拥有宠物猫的家庭占比

数据来源:公开资料整理

各国拥有宠物狗的家庭占比

数据来源:公开资料整理

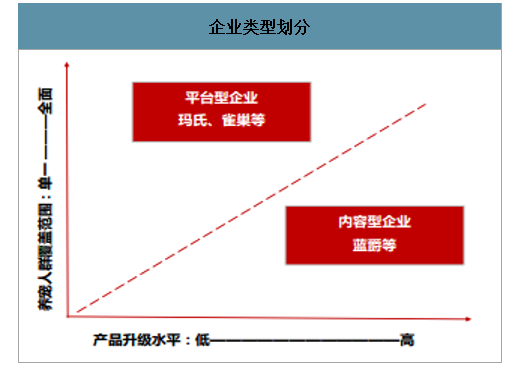

回溯成熟市场发展路径我们发现,在行业发展的不同阶段,实际养宠人群增加和有效支付能力提升两大核心驱动因素引导优质企业战略分化。养宠人群提升引导产品覆盖范围全面的平台型企业快速发展(玛氏、雀巢等);有效支付能力提升催生专注高端产品的内容型企业(蓝爵)。

企业类型划分

数据来源:公开资料整理

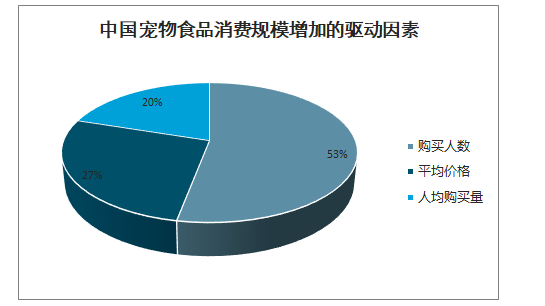

中国宠物食品消费规模增加的驱动因素

数据来源:公开资料整理

相对于专注单一市场的内容型企业而言,平台型企业具有更加丰富的产品结构、全面的销售渠道及多元品牌策略。因此在行业比拼产品和渠道的发展阶段,平台型企业能够最大化的满足不同类别消费者需求,快速发展壮大形成品牌壁垒。

营销策略差异

营销策略差异 | |||

- | 产品 | 渠道 | 品牌 |

平台型企业 | 产品线丰富、覆盖范围广泛 | 全面覆盖 | 多品牌策略 |

内容型企业 | 专注高端市场 | 专注高端渠道 | 单品牌策略 |

数据来源:公开资料整理

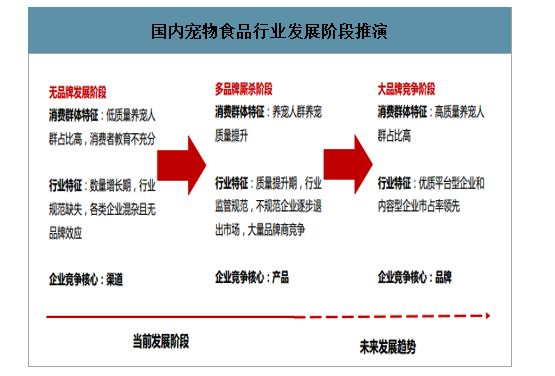

对标国内市场发展阶段,我们认为当前国内宠物消费规模提升的核心驱动因素仍旧是养宠人数的增加,行业处于从无品牌发展到多品牌厮杀过渡阶段,渠道和产品力是当前阶段竞争的核心。平台型企业凭借丰富的产品线、销售渠道及品牌优势,在当前发展阶段能够最大化的覆盖不同层次消费群体。作为后发展中市场,不同发展阶段的迭代更加迅速,平台型企业和内容型企业的崛起将更加迅速。

国内宠物食品行业发展阶段推演

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国宠物食品行业市场全景调查及投资潜力研究报告

《2026-2032年中国宠物食品行业市场全景调查及投资潜力研究报告》共十四章,包含2026-2032年宠物食品行业发展前景预测分析,2026-2032年中国宠物食品行业投资风险分析,2026-2032年中国宠物食品行业发展策略及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询