复合肥属于化肥产业链后端,直接对接农资及下游生产企业。化肥产业 链上游为煤炭、磷矿石、钾矿石、硫磺等化工原材料,通过反应得到合 成氨、光卤石等中间产品,进而合成钾肥、氮肥、磷肥三大单质肥。这 些单质肥既可单独使用,也可进一步加工制成复合肥,最后通过直销或 经销的方式供应给终端农户。

一、复合肥行业进出口情况

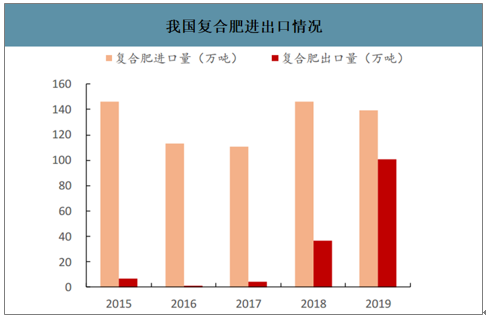

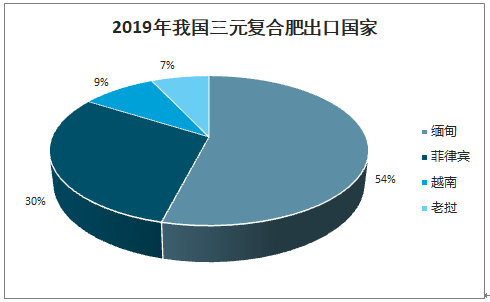

出口关税取消有利于化解国内供给压力。2015 年以来,随着化肥行业各 项优惠政策相继取消,以及增值税的重新征收,都使得化肥企业成本大 幅增加。为缓解国内化肥行业供给过剩、亏损面加大的情况,近两年我 国连续放宽化肥出口政策,2018 年将三元复合肥出口关税税率从价征收 20%下降到从量定额 100 元/吨,2019 年进一步取消三元复合肥出口关 税。在关税利好下,2018 年我国复合肥出口量开始大幅增长,2019 年全年出口复合肥 100.8 万吨,其中三元复合肥 67.6 万吨,出口地集中在 缅甸、菲律宾、越南、老挝等东南亚国家。

我国复合肥进出口情况

数据来源:公开资料整理

2019 年我国三元复合肥出口国家

数据来源:公开资料整理

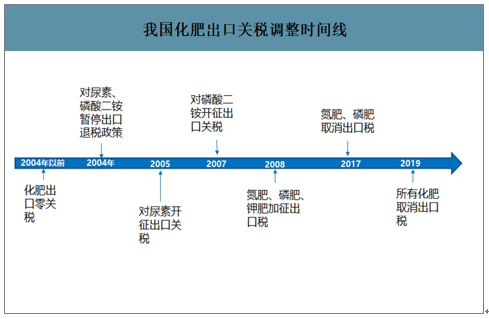

我国化肥出口关税调整时间线

数据来源:公开资料整理

二、复合肥行业退出及新增产能

优惠政策逐步取消,促进行业减量增效。自1994年以来,我国陆续对化肥生产流通环节实施优惠政策,包括国家免税、优惠运价、优惠电价、优惠气价等措施。在政策利好下,我国化肥行业发展迅猛,由于行业入门门槛较低,行业过剩情况逐步显现,同时,化肥过量、盲目使用的现象也带来了成本的增加和环境的污染。2015年开始,国家逐渐取消对化肥企业的优惠政策,并制定《到2020年化肥使用量零增长行动方案》。2018年11月,农业农村部在广西南宁召开全国果菜茶绿色发展暨化肥农药减量增效经验交流会,在发展目标上,力争到2020年化肥使用量实现负增长。

我国化肥行业相关调控政策

时间 | 政策 | 类型 |

2015年1月 | 化肥运费执行标准由2号运价改为4号运价,但仍保留免征铁路建设基金 | 取消运输优惠 |

2015年4月 | 国家发改委逐步取消化肥生产电价优惠,到2016年4月优惠电价全部取消 | 取消能源优惠 |

2015年8月 | 财政部公布《关于对化肥恢复征收增值税政策的通知》,自9月起,对纳税人销售和进口化肥统一按13%税率征收增值税。 | 取消税收优惠 |

2015年9月 | 原农业部出台《到2020年化肥使用量零增长行动方案》 | 化肥减量提效 |

2016年8月 | 交通运输部、公安部下发《超限运输车辆行驶公路管理规定》,化肥运价成本涨30~50元/吨 | 增加运输成本 |

2016年11月 | 国家发改委公布《国家发展改革委关于推进化肥用气价格改革的通知》,自11月起全面放开化肥用气价格 | 取消能源优惠 |

2016年11月 | 乌鲁木齐铁路局指出取消化肥优惠政策,出局各货运中心自主议价权限为15%;呼和浩特铁路局将化肥运价上浮0.01元/公里 | 取消运输优惠 |

2017年7月 | 化肥增值税税率由13%降到11% | 减少税收压力 |

2018年1月 | 中国第一部单行绿色税法《环境保护税法》开始实施 | 环保政策 |

2018年5月 | 化肥增值税税率从11%下调为10%,陆路、水路等运输服务的增税税率也下调至10% | 减少税收压力 |

2018年8月 | 《土壤污染防治法》出台 | 环保政策 |

2018年11月 | 农业农村部:力争2020年化肥农药使用量实现负增长 | 化肥减量提效 |

2019年2月 | 明确提出开展农业节肥节药行动,实现化肥农药使用量负增长 | 化肥减量提效 |

2019年5月 | 《长江“三磷”专项排查整治行动实施方案》出台,将开展为期两年的磷矿、磷肥和含磷农药制造等的“三磷”专项排查整治行动 | 环保政策 |

数据来源:公开资料整理

关停的企业以老旧产能为主,投产时间多为2005年和2011年左右,且规模均在100万吨/年以下。2019年以前退出产能集中在我国复合肥大省山东,而2019年在响水“3•21”事故的影响下,江苏地区复合肥退出产能增多。

2017年以来我国复合肥退出产能

关停时间 | 企业 | 产能(万吨/年) | 地区 |

2017年 | 江苏瑞和 | 30 | 江苏 |

安徽红四方 | 25 | 安徽 | |

合肥四方 | 60 | 安徽 | |

2018年 | 山东常林 | 100 | 山东 |

天津晶昱 | 60 | 天津 | |

科比斯镇江肥业 | 30 | 天津 | |

山东福瑞 | 45 | 山东 | |

谷丰源 | 60 | 山东 | |

江西六国 | 100 | 江西 | |

寿光联盟 | 30 | 山东 | |

中原大化 | 40 | 河南 | |

江苏恒盛 | 15 | 江苏 | |

2019年 | 红日阿康 | 100 | 山东 |

阿波罗 | 70 | 江苏 | |

石家庄双联 | 100 | 河北 | |

中化涪陵 | 60 | 重庆 | |

江苏中东 | 100 | 江苏 | |

中农新肥 | 80 | 江苏 | |

河南心连心 | 50 | 河南 |

数据来源:公开资料整理

未来两年新增产能有限,以第二梯队企业和地方性企业为主。2020-2021年我国复合肥预计新增产能385万吨,仅占2019年全国产能的2.3%,对供给端冲击有限。扩产主力一方面为产能200万吨/年左右的第二梯队企业,通过扩产继续做大做强,如宁国司尔特、安徽红四方等;另一方面以地方型新兴企业为主,产能规模普遍较小。

我国复合肥预计新增产能

企业 | 产能(万吨/年) | 地区 | 预计投产时间 |

内蒙古通四方 | 70 | 内蒙古 | 2020 |

宁国司尔特 | 65 | 安徽 | 2020 |

安徽红四方 | 60 | 安徽 | 2020 |

吉林隆源 | 40 | 吉林 | 2020 |

茂施 | 30 | 安徽 | 2020 |

天瑞丰收 | 20 | 江西 | 2020 |

安徽昊源 | 20 | 安徽 | 2020 |

阿波罗 | 20 | 江苏 | 2020 |

四川龙蟒 | 15 | 四川 | 2020 |

石家庄双联 | 60 | 河北 | 2021 |

数据来源:公开资料整理

三、复合肥行业成本构成

三大单质肥构成复合肥主要成本。广义上复合肥是由氮磷钾三种物质通 过物理混合或化学反应形成,其成本主要取决于三大单质肥的价格。生产 1 吨复合肥约需要 0.34 吨磷酸一铵、0.25 吨氯化 钾、0.24 吨尿素,原材料成本占总成本的九成以上。

复合肥成本构成

数据来源:公开资料整理

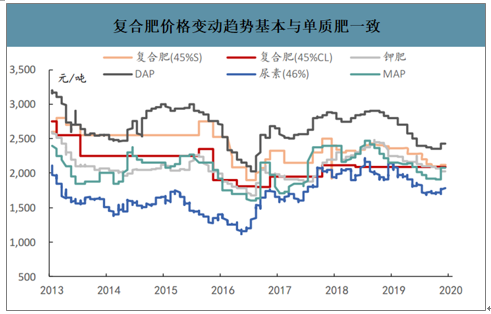

复合肥价格波动幅度小于单质肥。历史上复合肥与单质肥的价格同向波 动,且复合肥价格调整的幅度较小。造成这种现象主要有三大原因:1)复合肥技术壁垒不高,国内生产厂家众多,市场竞争激烈挤压了价格 上涨的空间;2)复合肥设备投资小,厂家折旧和退出成本较低,一旦 价格跌破成本线,小产能即可减产或停产,避免市场价格进一步下探; 3)近两年单质肥在环保压力下退出产能较多,导致价格波动幅度大, 而复合肥靠近终端,厂家难以把原料涨价直接传导至下游,导致复合肥 价格波动较为平缓。

受益于单质肥价格下滑,复合肥利润空间扩大。复合肥 90% 左右的成本由单质肥决定,2019 年以来,我国钾肥价格下跌 13.7%,磷 酸二铵价格下跌 19.6%,尿素价格下跌 11.6%,显著降低了复合肥的生 产成本。而且由于复合肥贴近消费端,品牌溢价与渠道铺设使得复合肥 厂家对于终端农户具备一定的定价能力,产品销售价格波动较小,使得 复合肥盈利能力大幅提升。2020 年年初至今,复合肥价差由 691 元/吨 扩大到 760 元/吨,涨幅高达 10%。

复合肥价格变动趋势基本与单质肥一致

数据来源:公开资料整理

尿素开工率(%)

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国复合肥产业运营现状及投资规划分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国复合肥行业市场全景调查及投资潜力研究报告

《2026-2032年中国复合肥行业市场全景调查及投资潜力研究报告》共十六章,包含中国复合肥优点生产公司竞争力及关键性数据分析,2026-2032年中国复合肥行业投资未来分析,2026-2032年中国复合肥行业投资策略规划指引等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询