1、行业历史回顾

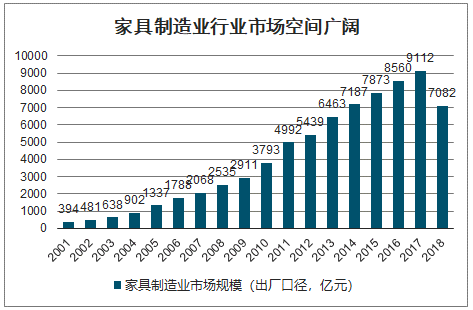

我国家具制造业市场广阔,有将近万亿的市场规模。作为房地产后周期行业,与房地产的联动性较强,在房地产政策压力下,2018年,家具市场的销售额相应下降。我们按照行业增速和行业发展特征,将家具制造业划分为三个阶段。

第一阶段,起步阶段(2001-2006年),成品家具开始发展并逐渐流行,规模化机械生产逐渐取代手工打制。行业高增长,每年增速约30-40%。这个阶段大型企业开始出现,行业公司品牌增强但个性化设计较弱,渠道成本高昂,产销周期长,定制家具刚刚起步。第二阶段,发展阶段(2007-2011年),本阶段主要驱动因素为宏观经济要素的驱动,国民经济高速发展,居民消费水平提高,伴随城镇化进程加速,家具需求旺盛,行业规模每年增速约20%。定制家具开始盛行,利用现代化信息技术,为消费者量身打造品质稳定、环保性强、空间利用率高、全屋风格统一的家居体验。

家具制造业行业市场空间广阔

数据来源:公开资料整理

智研咨询发布的《2020-2026年中国全屋定制家具行业投资潜力分析及发展趋势分析报告》数据显示:第三阶段,调整阶段(2012年至今),家具行业劳动力和成本红利消失,在2011年“达芬奇事件”影响下,消费者成熟度提升。在房地产调控政策、中美贸易摩擦的影响下,行业增速放缓,行业内部竞争加剧,价格战频现。此阶段龙头企业纷纷布局品类和渠道扩张,夯实内功。与此同时,定制家居渗透率不断提升。家具行业的长期驱动因素包括城镇化率、居民收入等宏观因素,中短期受房地产行业影响。2012年开始,受宏观要素红利放缓影响,家具行业发展进入调整阶段,而2018年又受到紧缩的地产政策影响,呈现下滑趋势。尽管家具行业增速从中长期看为个位数水平,但定制家居行业的渗透率仍有较大提升空间,我们判断定制家居行业未来5年增速将在接近双位数水平。

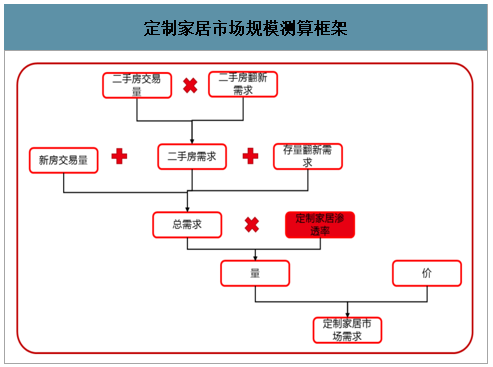

2、行业空间测算

我们从住房装修需求出发,自上而下对定制家居的主要品类——定制橱柜和定制衣柜进行市场空间的测算。定制家居量的需求主要分为三类,分别为新房装修需求、二手房装修需求、存量房翻新需求。我们最终采用量价相乘得到行业空间。

定制家居市场规模测算框架

数据来源:公开资料整理

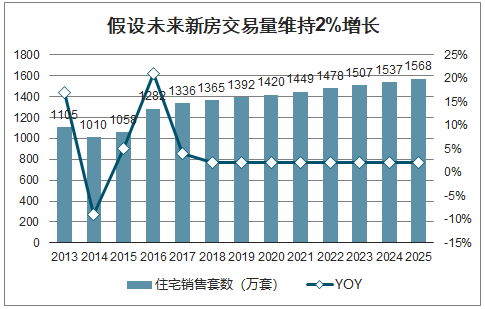

随着房地产调控政策趋严,2018年住宅销售套数(即新房交易量)增速下降到2%,考虑到未来房地产行业政策放宽可能性较低,我们假设未来7年新房交易量复合增速度为2%。我们假设其中精装修比例稳定增长,而精装房占比的提升将促进定制橱柜、定制衣柜渗透率的提升。我们假设单位住宅面积基本不变,且新房交易量装修比例为100%。

新增住宅、精装修比例假设

新增住宅、精装修比例假设 | |||||||||||||

- | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019E | 2020E | 2021E | 2022E | 2023E | 2024E | 2025E |

住宅商品房销售面积(万平方米) | 115,723 | 105,188 | 112,412 | 137,540 | 144,789 | 147,929 | - | - | - | - | - | - | - |

住宅销售套数(万套) | 1,105 | 1,010 | 1,058 | 1,282 | 1,336 | 1,365 | 1,392 | 1,420 | 1,449 | 1,478 | 1,507 | 1,537 | 1,568 |

YoY | 17% | -9% | 5% | 21% | 4% | 2% | 2% | 2% | 2% | 2% | 2% | 2% | 2% |

单位住宅面积(平方米) | 105 | 104 | 106 | 107 | 108 | 108 | - | - | - | - | - | - | - |

精装占比 | 10% | 12% | 14% | 16% | 20% | 23% | 26% | 30% | 33% | 35% | 37% | 39% | 40% |

精装修套数(万套) | 110 | 121 | 148 | 205 | 267 | 314 | 362 | 426 | 478 | 517 | 558 | 600 | 627 |

零售套数(万套) | 994 | 889 | 910 | 1,077 | 1,069 | 1,051 | 1,030 | 994 | 971 | 960 | 950 | 938 | 941 |

数据来源:公开资料整理

假设未来新房交易量维持2%增长

数据来源:公开资料整理

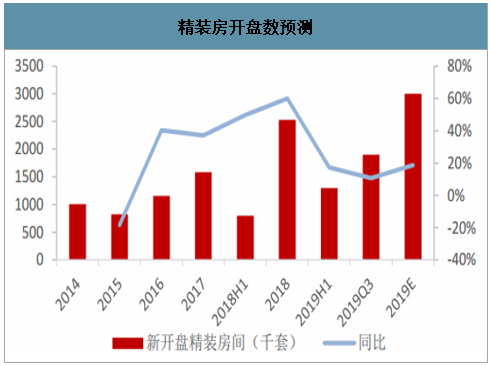

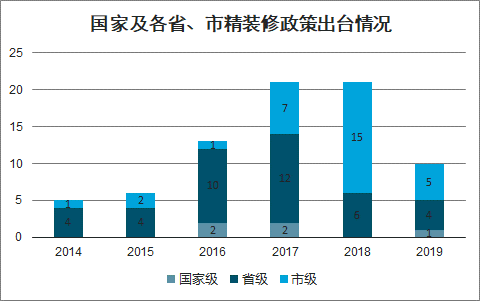

受益于精装政策驱动和房地产龙头集中度提升,精装市场是近三年装修市场中增长最快,增速确定性最强的细分领域,在行业红利带动下大宗业务将充分获益;19年上半年精装住宅开发商及项目增速分别为42%和28%,精装开盘130万套,同比增长17%,全年预计达到300万套以上。

精装房开盘数预测

数据来源:公开资料整理

国家及各省、市精装修政策出台情况

数据来源:公开资料整理

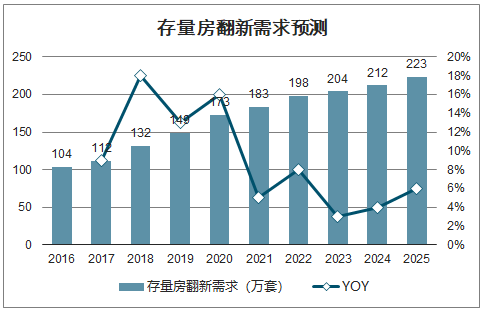

由于一二手房销售存在一定相关性,结合历史上二手房交易量与新房的销售比,我们假设未来7年二手房交易量与新房交易量的销售比为30%,同时我们合理假设二手房交易量中50%需要更新家居装修。对于存量房,我们假设10年前的新房交易量中有20%需要翻修,未来几年装修量较为稳定。

存量房翻新需求预测

数据来源:公开资料整理

以上假设为需要装修的房屋数量,我们再结合当前定制橱柜和定制衣柜的渗透率,假设渗透率以平均每年2-3个百分点的速度提升,定制橱柜和定制衣柜产品均价每年以2%的速度提升,计算得到未来几年定制橱柜和定制衣柜的市场空间。我们粗略定义定制家居市场规模为二者之和。计算结果如下表:

定制家居市场规模测算结果

定制家居市场规模测算结果 | ||||||||||

- | 2016 | 2017 | 2018 | 2019E | 2020E | 2021E | 2022E | 2023E | 2024E | 2025E |

需装修的住宅(万套) | 1,639 | 1,659 | 1,708 | 1,751 | 1,807 | 1,849 | 1,897 | 1,937 | 1,979 | 2,027 |

YoY | - | 1% | 3% | 3% | 3% | 2% | 3% | 2% | 2% | 2% |

零售 | 1,077 | 1,069 | 1,051 | 1,030 | 994 | 971 | 960 | 950 | 938 | 941 |

精装修 | 205 | 267 | 314 | 362 | 426 | 478 | 517 | 558 | 600 | 627 |

二手+翻新 | 357 | 323 | 342 | 358 | 386 | 400 | 419 | 430 | 442 | 459 |

定制渗透率 | ||||||||||

橱柜 | 56% | 58% | 60% | 62% | 64% | 66% | 68% | 70% | 72% | 74% |

YoY | - | 4% | 3% | 3% | 3% | 3% | 3% | 3% | 3% | 3% |

衣柜 | 37% | 40% | 43% | 46% | 49% | 51% | 53% | 55% | 57% | 59% |

YoY | - | 8% | 8% | 7% | 7% | 4% | 4% | 4% | 4% | 4% |

市场需求(万套) | ||||||||||

定制橱柜 | 918 | 962 | 1,025 | 1,085 | 1,156 | 1,220 | 1,290 | 1,356 | 1,425 | 1,500 |

YoY | - | 5% | 6% | 6% | 7% | 6% | 6% | 5% | 5% | 5% |

定制衣柜 | 606 | 664 | 734 | 805 | 885 | 943 | 1,005 | 1,065 | 1,128 | 1,196 |

YoY | - | 9% | 11% | 10% | 10% | 7% | 7% | 6% | 6% | 6% |

橱柜均价(万元,出厂) | 0.72 | 0.74 | 0.75 | 0.76 | 0.77 | 0.78 | 0.79 | 0.8 | 0.81 | 0.82 |

衣柜均价(万元,出厂) | 0.33 | 0.34 | 0.35 | 0.36 | 0.37 | 0.38 | 0.39 | 0.4 | 0.41 | 0.42 |

市场规模(亿元) | ||||||||||

定制橱柜 | 661 | 712 | 768 | 825 | 890 | 952 | 1,019 | 1,085 | 1,154 | 1,230 |

YoY | - | 8% | 8% | 7% | 8% | 7% | 7% | 6% | 6% | 7% |

定制衣柜 | 200 | 226 | 257 | 290 | 328 | 358 | 392 | 426 | 463 | 502 |

YoY | - | 13% | 14% | 13% | 13% | 9% | 9% | 9% | 9% | 9% |

定制家居(定制橱柜+定制衣柜) | 861 | 938 | 1,025 | 1,115 | 1,218 | 1,310 | 1,411 | 1,511 | 1,617 | 1,732 |

YoY | - | 9% | 9% | 9% | 9% | 8% | 8% | 7% | 7% | 7% |

数据来源:公开资料整理

根据我们测算,定制家居2018年市场规模约1025亿,其中定制橱柜约768亿,定制衣柜约257亿。定制橱柜2025年市场规模将达到1230亿元,潜在增长空间为60%,定制橱柜将达到502亿元,潜在增长空间为95%。我们认为定制家居行业中长期增速能维持7-8%的水平,增长的驱动力为商品房交易量的增长(3%)+定制渗透率的提升(2-3%)+单价提升(2%)。

3、行业集中度低,一线品牌增长潜力大

定制家居行业的竞争较为分散,呈现“大行业小公司”的现状。在定制橱柜领域,2018年出厂口径的市场规模为768亿元,欧派、志邦、金牌市占率分别为7.5%、2.5%、2.0%。2018年协会橱柜成员总销售额为73亿美元,且协会统计的橱柜企业占美国橱柜70%的市场份额,以此推算美国橱柜市场规模约104.3亿美元。按照销售额,2018年美国橱柜前5大生产商的市占率56.5%,相比较17年同比增加10.7pct,集中度进一步提升。规模最大的MaterBrandCabinets市占率达22.9%。在定制衣柜领域,2018年出厂口径的市场规模为257亿元,索菲亚、欧派、好莱客分别占24.9%、16.1%和8.0%。随着年轻一代个性化消费趋势的发展、小户型住宅占比的提升,以及未来居住用地的下降,消费者对于定制家具的需求以及对于家具公司的知名度、制造能力都会更加看重,因此我们判断行业未来定制家居集中度会迅速提升。

定制橱柜市场分散

定制橱柜市场分散 | |||

- | 2016 | 2017 | 2018 |

市场规模(亿) | 661 | 712 | 768 |

欧派家居 | 43.69 | 53.54 | 57.65 |

志邦家居 | 14.19 | 18.76 | 19.28 |

金牌厨柜 | 9.25 | 13.86 | 15.36 |

皮阿诺 | 5.08 | 6.18 | 7.88 |

索菲亚 | 4.13 | 5.9 | 7.09 |

我乐家居 | 5.47 | 5.78 | 5.88 |

市占率 | |||

欧派家居 | 6.60% | 7.50% | 7.50% |

志邦家居 | 2.10% | 2.60% | 2.50% |

金牌厨柜 | 1.40% | 1.90% | 2.00% |

皮阿诺 | 0.80% | 0.90% | 1.00% |

索菲亚 | 0.60% | 0.80% | 0.90% |

我乐家居 | 0.80% | 0.80% | 0.80% |

合计 | 12.38% | 14.61% | 14.72% |

数据来源:公开资料整理

定制衣柜集中度仍有提升空间

定制衣柜集中度仍有提升空间 | |||

- | 2016 | 2017 | 2018 |

市场规模(亿) | 200 | 226 | 257 |

索菲亚 | 40.84 | 54.44 | 63.94 |

欧派家居 | 20.22 | 32.96 | 41.48 |

好莱客 | 14.16 | 18.31 | 20.58 |

志邦家居 | 0.91 | 2.25 | 4.3 |

皮阿诺 | 1.12 | 1.9 | 2.97 |

金牌厨柜 | 1.24 | 1.38 | - |

我乐家居 | 1.29 | 3.37 | 4.94 |

市占率 | |||

索菲亚 | 20.40% | 24.10% | 24.90% |

欧派家居 | 10.10% | 14.60% | 16.10% |

好莱客 | 7.10% | 8.10% | 8.00% |

志邦家居 | 0.50% | 1.00% | 1.70% |

皮阿诺 | 0.60% | 0.80% | 1.20% |

金牌厨柜 | - | 0.50% | 0.50% |

我乐家居 | - | 0.60% | 1.50% |

合计 | 39.25% | 50.37% | 54.32% |

数据来源:公开资料整理

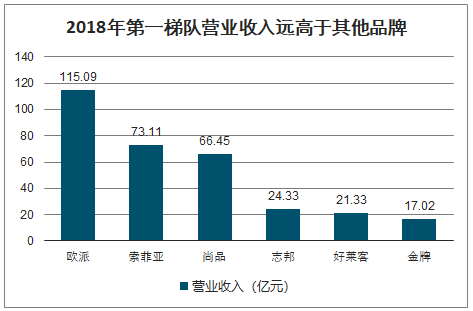

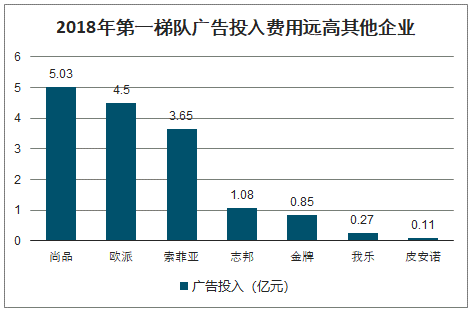

定制家居第一梯队优势显著。欧派、索菲亚、尚品宅配位于定制家具第一梯队,定位中高端市场,规模大,相较于其他品牌,2018年第一梯队的营收均在60亿元以上,第二梯队的营收则在15-25亿之间。一线品牌相对于三四线品牌来说,使用的原材料好,因而售价更高,更能吸引中高端消费群体。同时一线品牌未来可以通过降低加盟门槛,抢夺二三线品牌的市场份额。而一线品牌已经产生了较高的进入壁垒,二三线品牌,要想进入第一梯队,需要同时提升品牌和投入大量资本实现高效率工业化生产,难度很大。以品牌影响力和生产能力建设为例,第一梯队的尚品宅配2018年在广告展销的投入费用为5亿元,远高于其他三线品牌,而这样的花销相当于我乐家居2018年营收的50%;索菲亚生产所使用的德国豪迈柔性生产线成本为一千万元,而许多资金不足的小品牌无法承受这种体量的投入,因此我们判定未来二三线品牌很难抢占一线品牌的市场。

2018年第一梯队营业收入远高于其他品牌

数据来源:公开资料整理

2018年第一梯队广告投入费用远高其他企业

数据来源:公开资料整理

4、房地产增速放缓,定制家居龙头抗压能力较强

首先,定制家居为房地产后周期行业,受到房地产行业的影响较大。我们假设新房装修中定制渗透率为90%,二手房装修中定制渗透率为50%,翻新房装修中定制渗透率为50%,结合2019年新房交易量、二手房交易中需要装修的数量、翻新房的数量,计算得到2019年新房对定制橱衣柜销量的贡献占比达到8成以上,因此定制家居行业收入对竣工数据的弹性较大。其次,我们认为定制渗透率的提升可以对房地产竣工放缓的影响稍作对冲:不考虑价格变化的情况下,渗透率提升帮助定制家居行业对冲部分地产竣工影响。最后,龙头企业依靠市占比与客单价提升来对冲房地产竣工放缓的影响:由于定制家居销量与竣工数据相关性较高,客单价的提升帮助定制家居行业对冲房地产竣工放缓带来的影响。而龙头定制家居企业当前也逐步渐缓价格战,开发轻奢等客单价较高的新系列,提升整体客单价。同时,由于行业集中度低,行业较差时龙头企业抢占小品牌的市场份额,市占比提升。

5、整装和工程业务或成快速拓展市场的有效途径

1)整装大家居成为零售渠道新的流量入口

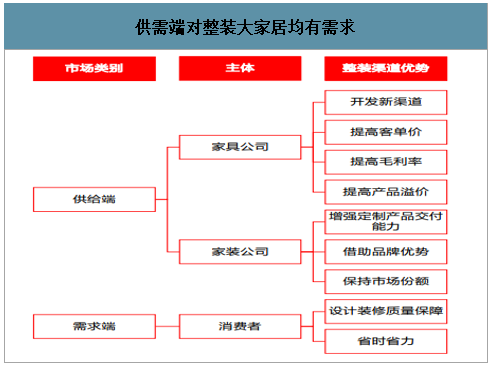

房地产增速放缓背景下,零售渠道流量日益碎片化,整装大家居有望成为新的流量入口。作为定制家居行业拓客的新领域,整装大家居对于供给端和需求端都有着极大的吸引力。对于供给端的家居公司:定制家居可以开发新渠道、提高客单价、提高产品的毛利率以及产品溢价,欧派2019年上半年整装大家居接单量1.8亿元,同比增长1394.3%,1-8月销售额突破3亿;而对于供给端的装修公司而言,传统装修公司只提供硬装服务,定制产品的交付能力不足,也面临着部分家居企业的整装业务冲击,因此借助欧派家居等生产商的品牌优势和生产能力可以保持市场份额和营业能力;对于需求端的消费者来说,一二线城市的消费者倾向于追求生活品质的消费理念和快节奏的生活方式,因而在装修时也会选择有设计师设计、风格统一的整装大家居方式,可以保障装修的品质,又省时省力。在装修方式选择上,“亲力亲为,自己搞定”的比例20.81%,“全屋整装,拎包入住”的比例则高居39.60%。

供需端对整装大家居均有需求

数据来源:公开资料整理

利用产品关联性,提高各品类市占率。整装作为家居市场的发展新趋势,由于具有较高的客单价和产品关联性,可以快速开拓家居公司各品类产品的销售市场。以欧派为例,通过自己的整装大家居业务,可以很好地将橱柜的知名度扩展到衣柜、收纳柜等领域,从而提高各品类产品的市场占有率,进一步发挥规模优势。

设计能力和生产能力构筑行业壁垒。一方面,整装大家居面对的是中高端的客户群体,因此在全屋的装修风格设计上具有较高要求,而能够实现高设计水平的家居公司多为第一梯队公司,设计能力较强的家装公司也多与这些家居公司合作。在一定程度上,第一梯队的家装公司代表了较高的设计能力。另一方面,由于顾客户型的差异较大,要求家居公司具有较强的非标生产能力,而这也正是第一梯队公司的核心竞争力之一。设计能力和生产能力相结合就能够在很大程度上提升行业进入壁垒,从而提高定制家居行业龙头的市占率。

2)精装房政策背景下工程业务成为必争之地

由于房地产政策调控、限价政策以及环保推动等原因,房地产公司逐渐提高精装房比例,2017年住建部颁布的《建筑业发展十三五规划》中,明确指出到2020年,新开工全装修成品住宅面积占比达到30%。各省份也积极发布鼓励精装房的相关政策,多个省份确定明确的时间线。

众多房地产商都在加紧布局精装房市场,万科、恒大、碧桂园已实现全项目精装修。截至2018年,我国精装房市场渗透率已达到27.5%,2019年有望突破32%。而较为发达的美国和日本市场,精装房的渗透率均已超过80%,因此我国精装房目前的市场渗透率依旧处于较低水平,市场发展空间依旧很大。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国全屋定制家居行业市场全景调研及投资趋势研判报告

《2025-2031年中国全屋定制家居行业市场全景调研及投资趋势研判报告》共十二章,包含中国全屋定制家居行业竞争格局的分析,中国全屋定制家居行业竞争对手分析,2025-2031年中国全屋定制家居投资前景及趋势预测分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询