复合肥属于二次加工肥种,一般分为二元肥和三元肥两大类。复合肥是指含有氮、磷、钾三种要素中两种或两种以上的化肥,含有任何两种要素的复合肥称为二元复合肥,含有三种要素的肥料为三元复合肥。复合肥根据营养元素比例的不同还可分为通用肥、配方肥和专用肥。通用肥是指氮、磷、钾含量相等的肥料,常见的氮磷钾比例为15-15-15或16-16-16,可广泛应用于各种土壤和作物,由于配比简单、生产方便、性能稳定,通用肥在全国市场占据重要地位。配方肥是根据作物的需肥规律、土壤供肥性能和肥料效应,将氮磷钾比例略作调整,制成适用于特定区域、特定作物的肥料。专用肥主要依据目标作物的营养需求专门制定,是配方肥的重要补充。

一、复合肥需求端:三大因素共同决定复合肥需求

复合肥下游需求与农业发展息息相关。中国拥有18亿亩土地,是农业大国,化肥的使用对提高生产效率、保证农作物产量有重要意义,而复合肥作为化肥的主要种类之一,与我国农业发展更是息息相关。

1)农业整体发展情况:我国农产品播种面积、产量等指标代表了我国农业发展的宏观趋势,对整个农化产业链都将产生长远影响。

2)化肥施用意愿:化肥产业作为整个农化产业链中的一环,与产业链整体盈利情况关系密切。对于农户而言,化肥施用意愿与农产品价格、种植收益等因素直接相关。

3)复合肥使用比例:我国化肥中复合肥的使用比例直接对应当下复合肥的需求情况,此外,有机肥、微生物肥的替代趋势也将影响复合肥的需求。

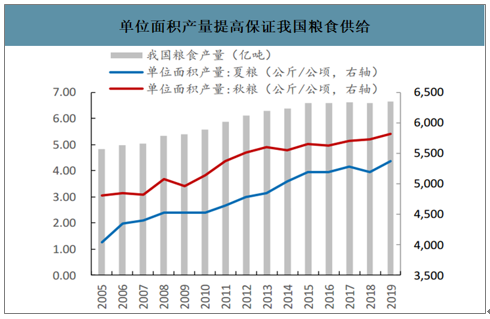

我国农作物播种面积小幅下滑,单位面积产量提高。2017年开始,我国农作物播种面积呈小幅下滑态势,2018年播种面积为16590万公顷,同比下滑0.26%,而单位面积粮食产量却在不断提高。2019年我国夏粮单位面积产量为5378公斤/公顷,秋粮为5817公斤/公顷,分别同比上升3.5%和1.5%。得益于单位产量的提高,我国粮食产量稳步增长,2019年我国粮食产量为6.64亿吨,同比增加0.9%。

单位面积产量提高保证我国粮食供给

数据来源:公开资料整理

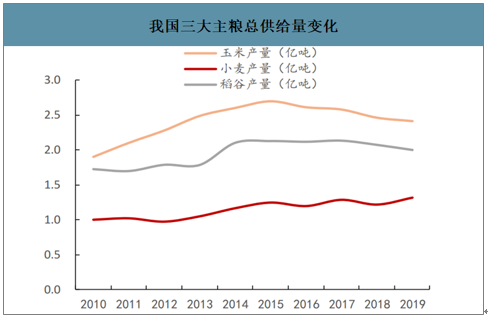

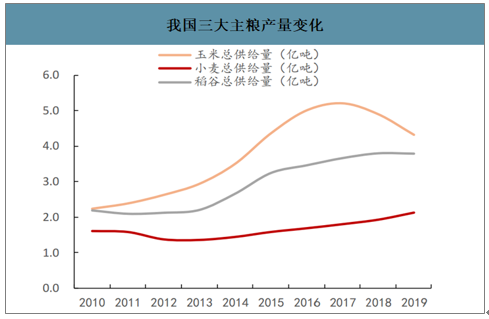

农产品种植收益预期下降,一方面导致农业从业人口外流,一方面导致主粮供给量增速放缓甚至下降。对比农林牧渔、制造业、建筑业、批发零售等从业人员互相流动可能性较大的行业可以发现,农林牧渔行业人均工资与涨幅均偏低,导致农村劳动力大量外流。另一方面,农产品价格持续低位也使得玉米产量自2016年开始下滑,随着库存持续消化,我国玉米总供给量(产量+进口+期初库存)从2018年开始大幅下降,稻谷产量与供给量也自2019年开始减少。

我国三大主粮总供给量变化

数据来源:公开资料整理

我国三大主粮产量变化

数据来源:公开资料整理

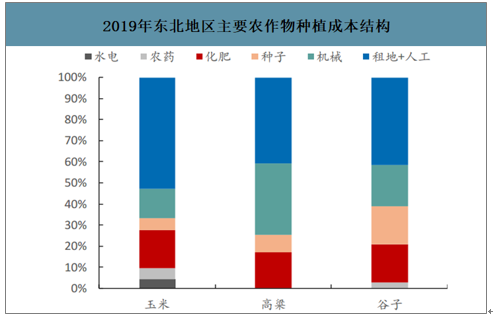

化肥占粮食种植成本的18%左右,粮食收益下滑拖累化肥需求。我国水稻、小麦、玉米用肥比例最高,在70%以上,果树用肥占11%,蔬菜用肥占7%,茶叶和烟草各占3%。

2019年东北地区主要农作物种植成本结构

数据来源:公开资料整理

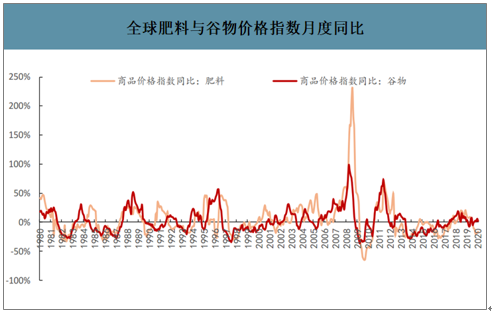

历史上全球农产品与化肥的价格走势存在较强的相关性。氮磷钾三大单质肥价格与农产品价格走势存在较强的相关性,且在相同的宏观环境下,化肥价格变动幅度更大。除去4个超过100的极端值后,1980年至今全球肥料价格指数变化幅度约为谷物价格变化幅度的1.2倍。

全球化肥与农产品价格变化趋势相同

数据来源:公开资料整理

全球肥料与谷物价格指数月度同比

数据来源:公开资料整理

二、复合肥行业供给端

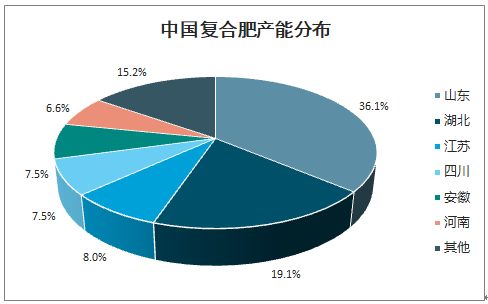

我国复合肥产能分布集中,以农业大省和资源型省市为主。我国复合肥产能主要分布在山东(36.1%)、湖北(19.1%)、江苏(8.0%)、四川(7.5%)、安徽(7.5%)五大省,合计占我国总产能的78%。其中山东、河南、江苏、湖北、安徽等是我国农业大省,靠近终端消费市场;而湖北、贵州、云南等具备丰富的矿产资源,拥有单质肥原料优势。

中国复合肥产能分布

数据来源:公开资料整理

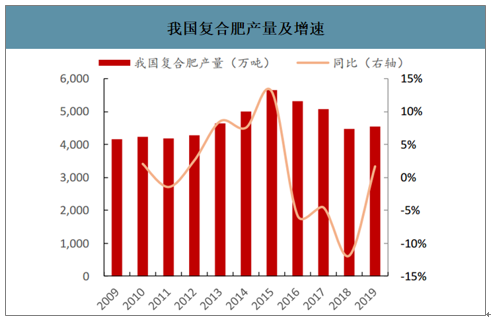

智研咨询发布的《2020-2026年中国复合肥行业市场现状调研及投资机会预测报告》数据显示:2019年我国复合肥产能为17000万吨,产量为4555万吨,行业处于严重供大于求的状态。2016年开始随着行业内多项优惠政策相继取消,叠加环保政策趋严、原材料价格上涨等因素,复合肥行业盈利能力进入低谷,老旧产能于2017和2018年集中退出。供给过剩矛盾突出,产能进入负增长时代。

中国复合肥产能及增速

数据来源:公开资料整理

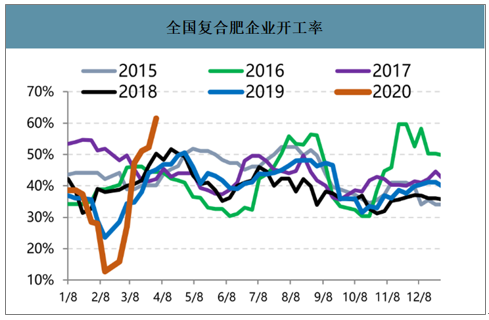

我国复合肥开工率较低

数据来源:公开资料整理

复合肥价格走势(元/吨)

数据来源:公开资料整理

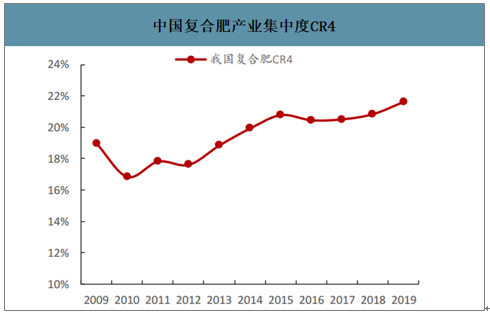

我国复合肥行业集中度较低,仍处于产业整合阶段。由于前期我国复合肥准入门槛不高,产品同质化现象严重,导致企业间竞争趋于白热化,2019年前四大企业仅占总产能的21.6%。2017年开始,我国复合肥行业开始进入整合加速期,一方面高效专用肥的发展与严格的环保要求提高了行业准入门槛,另一方面,行业已从低价恶性竞争转向规模、渠道、品牌、服务全方面的比拼,大型企业凭借综合竞争优势脱颖而出。从产能规模来看,我国复合肥年产能超过300万吨的只有金正大、史丹利、新洋丰、四川新都、湖北鄂中五家,其余大多数企业的规模仍小于100万吨/年。

我国复合肥产量及增速

数据来源:公开资料整理

中国复合肥产业集中度CR4

数据来源:公开资料整理

2019年我国复合肥产能情况(大于等于100万吨/年)

企业 | 产能(万吨/年) | 地区 |

金正大 | 860 | 山东 |

史丹利 | 758 | 山东 |

湖北新洋丰 | 640 | 湖北 |

四川新都 | 530 | 四川 |

湖北鄂中 | 300 | 湖北 |

施可丰 | 290 | 山东 |

云天化 | 275 | 云南 |

河南心连心 | 265 | 河南 |

湖北祥云 | 260 | 湖北 |

安徽辉隆 | 255 | 安徽 |

三宁化工 | 200 | 湖北 |

江西开门子肥业 | 195 | 江西 |

迪斯科 | 190 | 湖北 |

宁国司尔特 | 190 | 安徽 |

深圳芭田 | 190 | 广东 |

江苏华昌 | 180 | 江苏 |

安徽红四方 | 180 | 安徽 |

江苏湛蓝 | 170 | 江苏 |

拉多美 | 160 | 广东 |

中化山东化肥 | 150 | 山东 |

山东天山风耘 | 145 | 山东 |

烟台五洲丰 | 142 | 山东 |

华强化工 | 130 | 湖北 |

四川金象 | 120 | 四川 |

中阿撒可富 | 120 | 河北 |

新疆金象 | 120 | 新疆 |

山东金沂蒙 | 120 | 山东 |

山东农大 | 120 | 山东 |

北京澳佳 | 120 | 北京 |

安徽六国 | 120 | 安徽 |

新疆玉象 | 120 | 新疆 |

山西天脊 | 100 | 山西 |

鲁北化工 | 100 | 山东 |

山东舜天化工 | 100 | 山东 |

山东中富 | 100 | 山东 |

寿光联盟 | 100 | 山东 |

江苏中东 | 100 | 江苏 |

中农舜天 | 100 | 山东 |

河南兴发昊利达 | 100 | 河南 |

阿波罗 | 100 | 江苏 |

大峪口化工 | 100 | 湖北 |

开封晋开 | 100 | 河南 |

三方化工 | 100 | 山东 |

山东佳天下 | 100 | 山东 |

辽宁芦田 | 100 | 辽宁 |

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国复合肥行业市场全景调查及投资潜力研究报告

《2026-2032年中国复合肥行业市场全景调查及投资潜力研究报告》共十六章,包含中国复合肥优点生产公司竞争力及关键性数据分析,2026-2032年中国复合肥行业投资未来分析,2026-2032年中国复合肥行业投资策略规划指引等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询