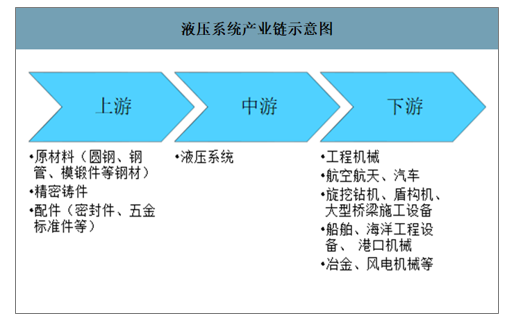

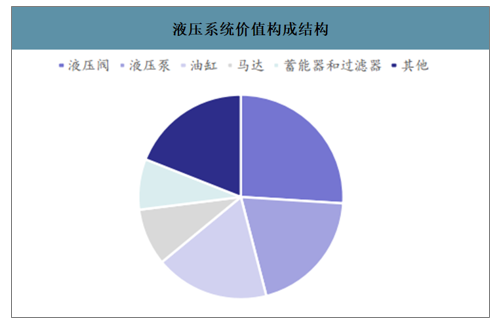

液压系统的上游主要是原材料、精密铸件、配件等相关企业组成,中游为生产液压系统的相关企业,下游为液压系统相关应用企业。其中液压系统的下游主要包括工程机械(41%)、冶金机械(11%)、航空航天(10%)、工程车辆(10%)等相关企业。液压系统由诸多液压元件构成,核心的液压元件包括液压泵、阀、马达、油缸、液压系统及装臵五大类型。在整个液压系统中,液压泵、液压阀、油缸和马达是价值体量最大的部件,占到整体液压系统价值量的70%以上。

液压系统产业链示意图

数据来源:公开资料整理

液压系统价值构成结构

数据来源:公开资料整理

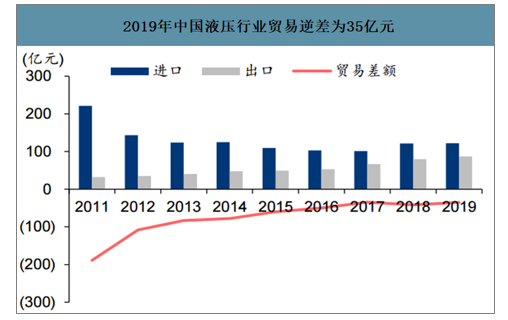

一、液压行业进出口情况

智研咨询发布的《2020-2026年中国液压系统行业发展规划建议及未来发展潜力报告》数据显示:2018年中国液压行业工业总产值为594亿元/yoy+7.2%。从绝对值来看,国内液压件总产值仍小于国内液压件销售规模,2018年差距约为116亿元,若考虑部分国内生产的液压件用于出口市场,本土供给缺口更大。2011年至2019年,中国液压行业贸易逆差由189亿元下降至35亿元,其中出口规模由32亿元上升至87亿元,表明中国液压工业实力在逐步增强。国内液压工业总产值持续小于销售规模,贸易逆差持续缩小。

2019年中国液压行业贸易逆差为35亿元

数据来源:公开资料整理

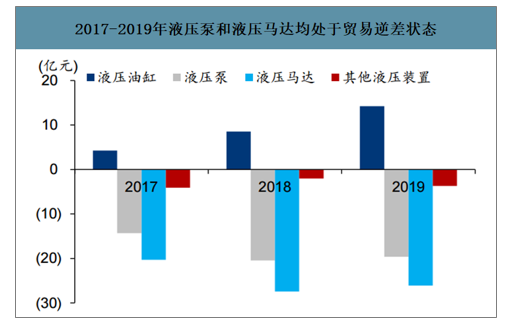

液压泵与液压马达仍处于贸易逆差状态,液压马达对进口依赖度相对更高。液压系统的核心元件包括液压泵、液压阀、液压马达、液压油缸,其中泵、阀、马达的技术难度相对较高,是中国液压行业亟待国产化的重点领域。2019年,液压泵和液压马达两大产品进口额分别达到38亿元和34亿元,贸易逆差分别为20亿元和26亿元,相比2018年仅有小幅下降;2017-2019年液压油缸的贸易顺差逐年扩大。2018年,液压泵和液压马达的进口额占国内市场销售额的比例分别为27%和51%,液压马达的进口依赖度较高。

液压系统构成及其功能

构成部分 | 相关产品 | 相关作用 |

动力元件 | 液压泵 | 将原动机的机械能转换成液体的压力能,向整个液压系统提供动力 |

控制元件 | 液压阀 | 在液压系统中控制和调节液体的压力、流量和方向 |

执行元件 | 油缸和液压马达 | 将液体的压力能转换为机械能,驱动负载作直线往复运动或回转运动 |

辅助元件 | 油箱、压力计、蓄能器等 | 提供运行支持、进行监测和反馈 |

动力媒介 | 液压油 | 压力传递的载体 |

数据来源:公开资料整理

2017-2019年液压泵和液压马达均处于贸易逆差状态

数据来源:公开资料整理

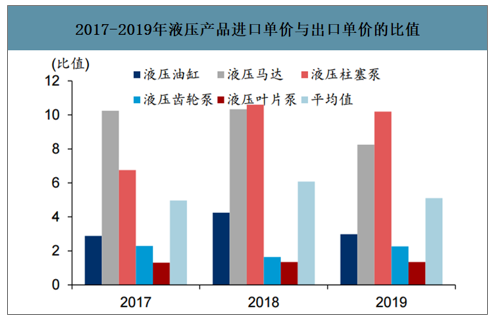

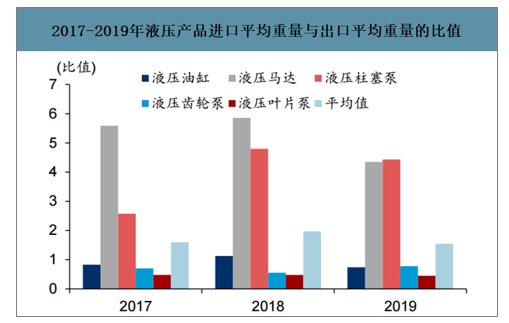

进出口产品单价对比悬殊,国内液压产品附加值整体水平较低。对比2017-2019年国内液压产品进出口数据可以看出,液压马达和液压柱塞泵的进口单价明显高于出口单价,产品平均重量上,进口也远高于出口。国内液压产品附加值的整体水平较低,液压行业的发展严重滞后于主机行业的发展,远远不能适应主机行业的发展要求,成为制约国内装备制造业发展的主要瓶颈。

2017-2019年液压产品进口单价与出口单价的比值

数据来源:公开资料整理

2017-2019年液压产品进口平均重量与出口平均重量的比值

数据来源:公开资料整理

从全球市场来看,美国、中国、日本、德国、法国是全球液压销售的前五位国家,国际液压市场需求总体处于持续增长趋势。美、德、日作为传统的工业制造强国,液压行业得到长时间较好的发展,现在在全球占据主要市场份额。全球主要的老牌企业有派克汉尼汾、博世力士乐、伊顿、川崎重工、KYB。

全球液压件主要竞争厂商简况

公司名称 | 国家 | 公司简介 |

派克汉尼汾 | 美国 | 派克汉尼汾是运动与控制领域的先行者,旗下六大产品集团涵盖液压、机电、气动、流体处理、过滤,密封与屏蔽,环境控制、过程控制以及航空航天技术。多元化发展提高抗风险抗周期能力。 |

博世力士乐 | 德国 | 博世力士乐为行走机械、机械应用与工程、工厂自动化及可再生能源每一个细分市场的客户量身定制系统解决方案及服务,同时提供各种液压、电子传动与控制、气动、齿轮、线性传动及组装技术。公司业务遍及全球80多个国家。 |

伊顿 | 美国 | 伊顿专注于动力系统管理,以帮助客户更有效、更安全、更具可持续性地管理电力、流体动力和机械动力。公司业务包含电气、液压、车辆、宇航,产品广泛应用于各个行业。 |

川崎重工 | 日本 | 川崎重工起家于在明治维新时代,并以重工业为主要业务。川崎重工集团下辖主要有车辆公司、航空宇宙公司、燃气轮机、机械公司、通用机公司、船舶公司等部门,产品涵盖海陆空各个领域。 |

KYB | 日本 | 日本KYB公司有效利用油压技术生产销售用于汽车、飞机等的减震器,用于建设及产业机械的油压设备,用于船舶、剧场舞台装臵的系统设备。KYB集团在全球21个国家有32家分公司,其中在亚洲、欧洲、美国等国家和地区拥有15个生产基地。 |

数据来源:公开资料整理

二、液压行业下游驱动因素

国内工程机械行业液压市场空间超过200亿元,泵/阀/马达领域长期由外资品牌垄断,国产品牌逐步突破。工程机械液压泵/阀/马达市场曾经长期由川崎、力士乐、小松(自供)、KYB、东阳机电等外资品牌主导。中国国产液压品牌通过长期技术攻关,已逐步实现突破。

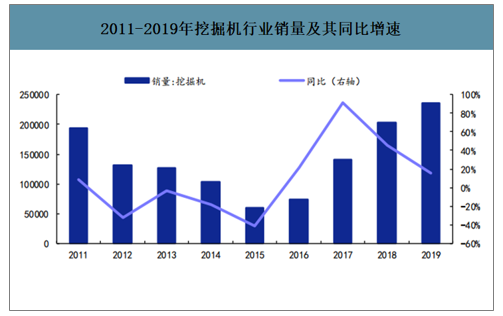

工程机械行业强势复苏,为国产液压件提供良好成长环境。2017-2019年国内工程机械行业景气度快速上升,主要品种销量实现快速增长。2019年挖掘机销量为23.6万台/yoy+15.9%,汽车起重机销量为4.25万台/yoy+31.4%。2020年受疫情影响,后续逆周期投资会更倾向于稳需求。其中,地产需求或将延后,拖累新开工与施工;基建投资增速有望上行,疫情扰动有限。国内工程机械下游需求有望保持平稳,工程机械行业或将进入平稳发展期。

2011-2019挖掘机行业销量及其同比增速

数据来源:公开资料整理

2017-2021E挖掘机市场空间及测算

单位:台 | 小挖 | 中挖 | 大挖 | 出口 | 合计 |

2017 | 79307 | 32005 | 19247 | 10011 | 140570 |

2018 | 109297 | 47421 | 27491 | 18164 | 202373 |

2019 | 127548 | 51518 | 29891 | 26616 | 236569 |

2020E | 133925 | 51518 | 30788 | 35932 | 252163 |

2021E | 133925 | 48942 | 30788 | 46711 | 257236 |

数据来源:公开资料整理

2019年装载机销量同比增长7.3%

数据来源:公开资料整理

2019年汽车起重机销量同比增长31.4%

数据来源:公开资料整理

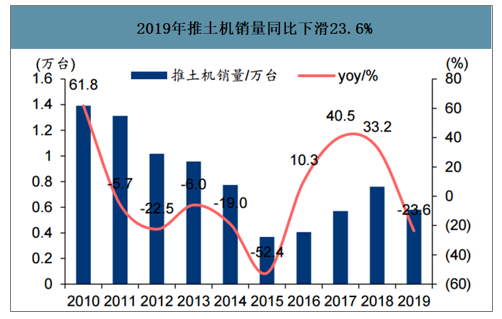

2019年推土机销量同比下滑23.6%

数据来源:公开资料整理

三、国产品牌进入高端液压领域面临五大壁垒:

1)产品设计和制造壁垒,涉及新材料、新工艺和新结构的研发,研发周期长,生产工艺复杂,考验企业管理能力。

2)市场在位壁垒,液压系统质量直接影响主机产品品质、性能及运行稳定性,客户选择较为慎重,对供应商考察周期长且不轻易更换。

3)产品开发时间和投入壁垒,液压产品进入市场前需要长时间的实验和市场验证,制造和检测设备多为投入较大的专用设备。

4)资金壁垒,液压行业属于资本密集型行业,需要大规模的固定资产投入,达产时间较长,考验企业流动资金充足性。

5)人才壁垒,液压行业属于技术密集型行业,企业须具备实践经验丰富的高水平研发团队及技术人员,以保证研发持续性和制造水平先进性。

四、液压行业发展趋势

1. 液压系统向机电液一体化和集成化方向发展

机电液一体化可实现液压系统的柔性化和智能化,充分发挥液压传动出力大、惯性小、响应快等优点。其主要发展动向如下:由过去的电液开式系统和开环比例控制系统转向闭环比例伺服系统,实现自动测量和诊断;与计算机直接连接的高频、低功耗的电磁电控元件和电控液压泵等电子直接控制元件将得到广泛应用;借助现场总线,实现高水平的信息系统,简化液压系统的调节维护等。

2.液压产品可靠性提升

可靠性问题是制约国内液压行业发展的最主要问题。中国液压产品长期存在可靠性差、使用寿命低的问题,直接影响到行业整体声誉。很多整机厂商长期不敢用国内液压品牌,在很长一段时间内导致国内液压产品长期依赖进口。国内液压缺乏有效而全面的可靠性研究,大多借鉴机械行业可靠性、电子可靠性等相关领域的研究成果,未能综合考虑自身多场耦合、非线性、复杂震动的特殊性;可靠性与故障预测的实时性不足;没有统一的可靠性研究标准。液压产品生产实现绿色制造。液压元件及零部件在制造过程中存在工艺污染、产品的振动噪声、材料损耗、介质泄露等问题。行业将逐渐淘汰危害环境的表面处理和加工制造工艺,采用环保型工艺制造方法和设备,提高制造过程中资源和能源利用率、原材料转化率,减少污染废弃物和污染物的产生。

3.新材料、新工艺的应用

新型材料如陶瓷、聚合物或涂敷料的使用,将显著拓展液压产品的应用前景。其中包括生物降解迅速的压力流体替代矿物液压油,带来环保效益;在铸造工艺方面,通过改良工艺可大幅提高液压元件性能,如在阀体和集成块中采用铸造流道工艺,减少压力损失和降低噪声,实现元件小型化。

4.智能化发展

未来机器设备的发展趋势首先是提高安全性、降低劳动强度,因此必然要求作业系统易于操作和人机界面友好,甚至实现自动化无人化;其次是要求提高机器的精密和动态性能,要求运动与动力控制系统具有提高机器精度的作用;为提高产品服役期内的可靠性和长寿命,减少运维成本,要求系统具有状态监控、故障诊断和智能维护的能力。液压行业需要提高自身的智能化程度来满足主机装备的要求。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国液压行业市场全景分析及产业前景研判报告

《2026-2032年中国液压行业市场全景分析及产业前景研判报告》共十一章,包含中国液压产业企业发展及业务布局案例研究,中国液压产业市场前景预测及发展趋势预判,中国液压产业投资战略规划策略及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2025年中国液压行业政策、产业链、发展规模、竞争格局及发展趋势分析:行业逐渐走向成熟期,国内企业逐步实现了液压零部件的国产化替代[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![专精特新专栏:某液压企业顺利通过2024年广东省专精特新“小巨人”企业认定[图]](http://img.chyxx.com/general_thumb/news/60.png?x-oss-process=style/w320)