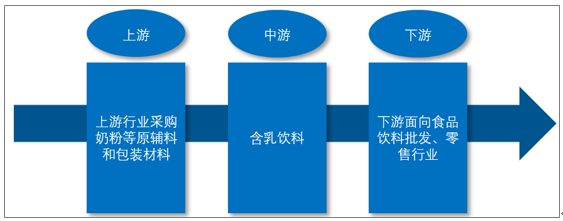

本行业向上游行业采购奶粉等原辅料和包装材料,生产成本随原材料价格波动而波动。本行业的下游面向食品饮料批发、零售行业,主要受到消费者购买行为的影响,具有平缓的特点。

含乳饮料产业链结构:

资料来源:公开资料整理

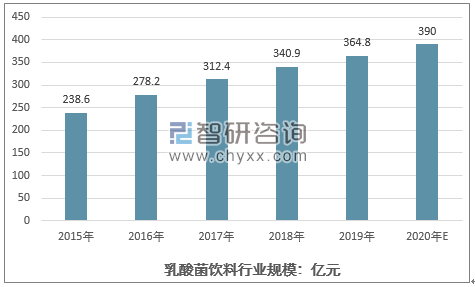

数据显示,2015-2019 年五年间,我国乳酸菌饮品市场复合增长率为 11.2%,2019 年中国大陆乳酸菌行业市场规模达 364.8 亿元。2015-2019年五年间,低温乳酸菌的复合增长率为 7.6%,2019 年市场规模为 216 亿。受益于低温乳酸菌产品建立的消费需求基础,常温乳酸菌也被视为具有“促消化”、“润肠道”等功能,是营养、健康的饮品。同时,因无需冷链运输、易于贮藏,常温乳酸菌的销售半径大大扩展,目标市场更为广阔。

目前植物蛋白饮料分类及行业竞争格局情况:

主要产品 | 行业格局 |

椰子汁(乳)饮料 | 市场起步早,成长缓慢,生产厂家少。主要品牌为“椰树”椰子汁 |

核桃露(乳)饮料 | 市场起步晚,增长快速,市场竞争日趋激烈。主要品牌有“养元·六个核 桃”核桃乳 |

杏仁露(乳)饮料 | 市场起步较早,生产厂家较少。主要品牌为“露露”杏仁露,其市场占 有率高,一直保持行业第一 |

豆奶(乳)饮料 | 市场起步早,主要产品有“维维”系列豆奶等 |

资料来源:公开资料整理

因为发展较晚,所以不同于碳酸饮料等品种,含乳饮料市场尚未形成较高的市场集中程度,市场参与主体较多,但随着行业由单品竞争过度到资本、营销、体制及渠道的综合实力比拼,少数领导品牌的竞争优势将凸显。未来,含乳饮料中的中小企业的市场份额将流向少数品牌企业,市场集中程度逐渐提升;行业龙头优势将得到巩固,获得更高的市场份额。

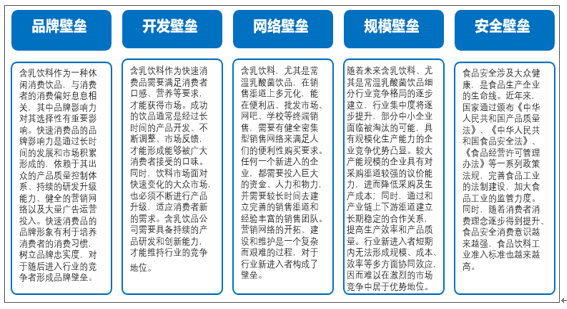

含乳饮料行业发展壁垒:

资料来源:公开资料整理

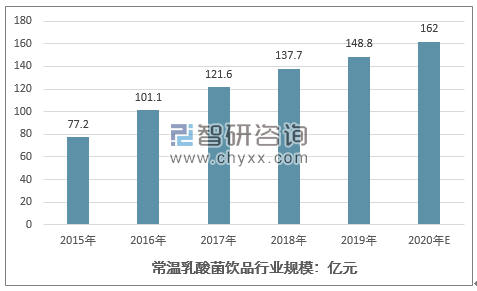

与低温乳酸菌饮品市场主要集中在一二线市场不同,常温乳酸菌饮品市场更为分散,主要集中三四线城市及乡镇。从消费趋势看,常温乳酸菌饮品已进入发展的黄金时期,近年维持较高的增长态势,是乳品企业抢夺市场的关键。数据显示,2015-2019年五年间,国内常温乳酸菌饮品市场规模从 77.2 亿元增长至 148.8 亿元,复合增长率为 17.8%。

2015-2020年中国常温乳酸菌饮品行业规模情况

资料来源:Euromonitor International、智研咨询整理

近年来,我国乳酸菌饮品市场保持了较为快速的发展,2015-2019 年,乳酸菌饮品保持了 11.2%的平均复合增长率,至 2019 年市场规模约为 364.8 亿。常温乳酸菌饮品市场的增长快于整体乳酸菌饮品市场的增长速度;2015 年,中国大陆的常温乳酸菌饮品市场仅为 77.2 亿,至 2019 年达到 148.8亿,复合增长率为 17.8%。

2015-2020年中国乳酸菌饮料行业规模情况

资料来源:Euromonitor International、智研咨询整理

食品饮料行业受国民消费能力的影响较大。未来,中国 GDP 仍将保持稳定增长,人均可支配收入的提升为食品饮料行业的发展提供了不断扩大的市场需求。

伴随着社会发展和国民财富水平的快速提升,食品饮料行业的消费升级是明确的发展趋势,“健康、安全、营养”品种有望获得更大的发展空间。常温乳酸菌饮品定位为中高端饮品,具备营养健康的概念属性,符合人们消费升级的要求。

含乳饮料中的常温乳酸菌饮品无需冷链运输、易于贮藏,产品销售区域得到了很大扩展,易于切入三、四线城市及乡镇市场。同时,常温乳酸菌饮品便于携带,可适应各种饮用场景,消费人群更为庞大。

相关报告:智研咨询发布的《2020-2026年中国含乳饮料行业市场规模调研及投资商机预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国含乳饮料行业市场行情动态及前景战略研判报告

《2026-2032年中国含乳饮料行业市场行情动态及前景战略研判报告》共十二章,包含2026-2032年中国含乳饮料行业发展策略及投资机会透视,含乳饮料企业投资战略与客户策略分析,中国含乳饮料行业价值评估及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询