乳酸菌饮品是含乳饮料中一个重要细分领域,以乳或乳制品为原料,经乳酸菌发酵制得的乳液中,加入水、白砂糖、酸味剂,以及果汁、茶、咖啡、植物提取液等当中的一种或几种调制而成。根据其是否经过杀菌处理而区分为杀菌(非活性)型/常温乳酸菌和未杀菌(活菌)型/低温乳酸菌。

常温乳酸菌是另外一种常见乳酸菌饮品,与低温乳酸菌饮品区别主要在于乳酸菌在生产过程中热力杀菌处理阶段已被灭活。因此,常温乳酸菌可以在常温下贮存和销售。常温乳酸菌也可以和果汁、蔬菜汁、谷物等天然元素结合,不断推出健康、营养、口感丰富的产品,适应不同消费场景。受益于低温乳酸菌产品建立的消费需求基础,常温乳酸菌也被视为具有“促消化”、“润肠道”等功能,是营养、健康的饮品。同时,因无需冷链运输、易于贮藏,常温乳酸菌的销售半径大大扩展,目标市场更为广阔。

一、乳酸菌饮料行业发展规模分析

据了解,乳酸菌饮料市场包括三大品类:酸性乳饮料、常温乳酸菌饮料和低温乳酸菌饮料。而近年来,常温乳酸菌饮料在我国发展迅速。

常温乳酸菌饮料前十名排行榜

排名 | 名称 | 热卖商品 | 包装/规格 | 价格 |

1 | 味全乳酸菌 | 混合定制包装 | 380ml*15瓶 | ¥59.80 |

2 | 燕塘 | 原味常温酸奶低脂牛奶乳酸菌饮品早餐奶 | 200ml*16盒*2箱 | ¥105.00 |

3 | 味全乳酸菌 | 原味常温蛋白网红早餐 | 380ml*15 整箱 | ¥59.90 |

4 | 燕塘 | 原味常温酸奶牛奶乳酸菌饮品早餐奶 | 200ml*16盒/箱 | ¥57.00 |

5 | 味全乳酸菌 | 草莓味常温蛋白网红早餐 | 380ml*15 整箱 | ¥68.50 |

6 | 燕塘 | 原味常温酸奶低脂牛奶乳酸菌饮品早餐奶 | 250ml*16盒/箱 | ¥67.00 |

7 | 欧亚(Europe-Asia) | 大理风情原味酸奶,高原生态巴氏杀菌清真常温酸牛奶 | 320g*10瓶 | ¥79.90 |

8 | 味全乳酸菌 | 原味常温蛋白网红早餐 | 380ml*15 整箱 | ¥34.90 |

9 | 完达山 | 佐餐佳品原味酸奶酸牛奶饮品饮料常温包邮早餐奶 | 428g*12盒 | ¥178.00 |

10 | 味全乳酸菌 | 草莓味常温蛋白网红早餐 | 380ml*15 | ¥59.90 |

数据来源:公开资料整理

我国乳酸菌饮品起步于20世纪80年代,是含乳饮料中发展最快的品种之一。目前,从消费趋势看,常温乳酸菌饮品进入发展的黄金时期,近年维持较高的增长态势,是乳品企业抢夺市场的关键。智研咨询发布的《2020-2026年中国乳制品纯牛奶电商行业市场竞争态势及投资战略咨询研究报告》显示:2014-2018年,国内常温乳酸菌饮品市场规模从57.0亿元增长至137.7亿元,复合增长率为24.7%。2019年中国大陆乳酸菌行业市场规模达364.8亿元。

2014-2019年中国常温乳酸菌饮品市场规模走势预测

数据来源:公开资料整理

从当前各品牌的市场定位来看,常温乳酸菌饮料基本定位中档市场,虽说随着竞争加剧,各品牌都在加大促销力度,致使产品的终端零售价格下降,但是各企业最初制定的市场定位方案没有改变。低温乳酸菌饮料市场定位在各品牌之间却有所差别,养乐多定位高档市场,而其它品牌则定位中档市场。根据主要乳酸菌饮料品牌的京东官方旗舰店的价格显示,截至2019年9月,我国国内乳酸菌饮料价格水平在40-100元的区间内。

主要品牌乳酸菌饮料价格情况

品牌 | 产品名称 | 价格 | 规格 |

伊利 | 畅意100% | 42.8 | 100ml*30 |

蒙牛 | GO畅乳酸菌饮料 | 79.9 | 100m*5瓶*8排 |

均瑶 | 味动力(原味) | 98 | 308ml*15瓶 |

数据来源:公开资料整理

国内常温乳酸菌饮品市场格局并未完全形成,为充分竞争行业,具有完全的市场化程度,更多品牌主要集中在区域市场竞争。常温乳酸菌饮品市场仍处于高速发展培育阶段,在行业井喷之后,随着行业进一步规范,产品品牌和优质单品价值将凸显。同其他饮料类别一样,常温乳酸菌饮品行业竞争也将向集中化的方向演化,已经建立品牌壁垒的龙头企业具有进一步扩大市场占有率的趋势。

数据显示,当前常温乳酸菌饮料市场上有100多个品牌,市场占有率位居前三名的品牌分别是伊利、均瑶和好彩头,这三个品牌的市场份额合计达到46.3%,伊利的RSOM指数(相对市场份额指数)仅为1.0,其市场领先地位并不稳固,为此,当前该产品市场的竞争强度中等,属于分散型竞争结构,这意味着市场尚未走向垄断,各品牌均有机会;第一名品牌的领先优势不明显,位居第二名、第三名的品牌尚有赶超机会。

国内主要常温乳酸菌企业

品牌 | 产品名称 |

伊利 | 每益浅耕、畅意乳酸菌 |

蒙牛 | 优益C |

均瑶 | 味动力乳酸菌 |

好彩头 | 小样乳酸菌 |

光明 | 每日千億 |

君乐宝 | 君畅 |

数据来源:公开资料整理

随着乳酸菌饮料市场的发展,常温乳酸菌企业加速从一二线城市向三四线城市进发,渠道下沉加速。目前,全国一二线城市基本进入成熟期,而三线城市及县镇市场也进入快速发展阶段。

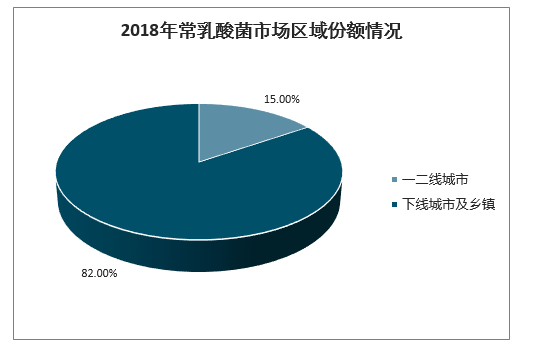

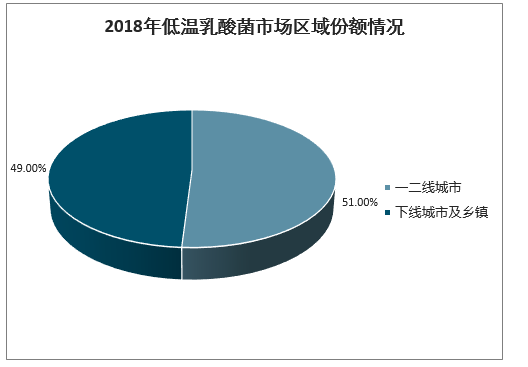

2018年我国常温乳酸菌饮料的重点市场是在下线城市及乡镇,这些地方贡献了85%的销售额,而低温乳酸菌饮料的重点市场是在上线城市,一二线城市场的销售额占比达到51%,由此可见这两类产品各有它们的主要消费市场,基本上没有交叉,所以较少会发生直接竞争冲突。

2018年常乳酸菌市场区域份额情况

数据来源:公开资料整理

2018年低温乳酸菌市场区域份额情况

数据来源:公开资料整理

相对于低温乳酸菌饮品市场,我国常温乳酸菌饮品市场于近五年崛起。低温乳酸菌饮品受到冷链运输和贮藏的制约对渠道要求相对较为苛刻,而常温乳酸菌饮品渠道要求较低,铺货速度和市场渗透率高于低温乳酸菌饮品,因而有利于促进行业品牌的丰富性和产品的多样性。

目前,常温乳酸菌饮品市场格局并未完全形成,为充分竞争行业,具有完全的市场化程度,更多品牌主要集中在区域市场竞争。常温乳酸菌饮品市场仍处于高速发展培育阶段,在行业井喷之后,随着行业进一步规范,产品品牌和优质单品价值将凸显。同其他饮料类别一样,常温乳酸菌饮品行业竞争也将向集中化的方向演化,已经建立品牌壁垒的龙头企业具有进一步扩大市场占有率的趋势。

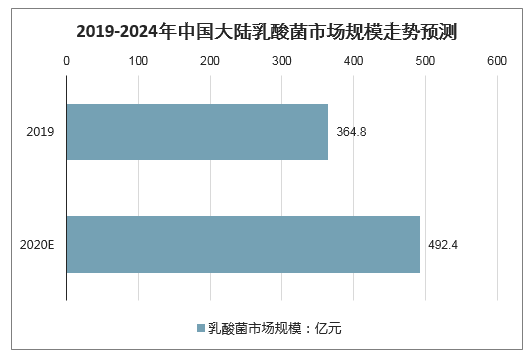

2015-2019年五年间,我国乳酸菌饮品市场复合增长率为11.2%,2019年中国大陆乳酸菌行业市场规模达364.8亿元。未来中国大陆乳酸菌市场将持续稳定发展,有望在2024年达到492.4亿的规模。

2019-2024年中国大陆乳酸菌市场规模走势预测

数据来源:公开资料整理

从消费趋势看,常温乳酸菌饮品已进入发展的黄金时期,近年维持较高的增长态势,是乳品企业抢夺市场的关键。2015-2019年五年间,国内常温乳酸菌饮品市场规模从77.2亿元增长至148.8亿元,复合增长率为17.8%。未来5年内,随着宏观经济增长趋缓、常温乳酸菌饮品市场逐步饱和,常温乳酸菌饮品市场增速将有所放缓,预计至2024年,国内常温乳酸菌饮品市场有望达211.9亿元。

2020-2024年中国常温乳酸菌饮品市场规模走势预测

数据来源:公开资料整理

二、全球乳酸菌饮料行业的三大趋势

消费者对环境和自身健康的认识是决定2020年饮料行业未来的两个重要因素。乳酸菌饮料公司现在必须跟上这一趋势的转变,创新产品,不仅以乳酸菌的选择为重点,而且要与健康发展趋势保持一致。

乳酸菌饮料趋势之一——功能性

乳酸菌饮料行业首先应具备功能性好处,从肠道健康到免疫系统健康,消费者现在从乳酸菌饮料中寻找更多的东西,而不仅仅是水合作用。味动力(werdery)乳酸菌饮料品牌也顺应了这一趋势,因嗜热链球菌、保加利亚乳杆菌、干酪乳杆菌三种丹麦进口菌种组合缔结了肠道和免疫功能,使其成为最受消费者欢迎的乳酸菌饮料品牌之一。

乳酸菌饮料趋势之二——发酵

发酵的乳酸菌饮料含有丰富的益生菌,具有大量的益处,可用于治疗消化问题和增强免疫力。味动力(werdery)是一种“双发酵”乳酸菌饮料,经“益生菌+果汁”双发酵的味动力(werdery)乳酸菌饮料,能去除水果本身含有的生涩味,并产生大量的酸鲜甜味物质,带来醇厚芬芳的口感和天然的酸甜味道。

乳酸菌饮料趋势之三——个性化

越来越多的品牌需要迎合消费者日益复杂的需求,通过“按需饮用”为消费者创造个性体验,所以乳酸菌饮料品牌需要通过创新来提升自己的竞争力。作为乳酸菌饮料的代表品牌,味动力(werdery)以添加益生元作为回应。益生元是一种膳食补充剂,可以促进人体自身有益菌的生长和活性,帮助调节肠道功能。

综上所述,注重健康的消费者是乳酸菌饮料的主要目标之一,许多品牌都希望利用这一显著的健康生活趋势。味动力(werdery)作为一种拥有健康益处的乳酸菌饮料,市场份额不断增长,就是最好的证明。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国乳酸菌饮品行业市场全景分析及发展趋势研判报告

《2026-2032年中国乳酸菌饮品行业市场全景分析及发展趋势研判报告》共十一章,包含2026-2032年中国乳酸菌饮品行业发展策略及投资机会透视,乳酸菌饮品企业投资战略与客户策略分析,中国乳酸菌饮品行业价值评估及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询