呼吸机为治疗呼吸衰竭重要手段, 是抗击新冠疫情的重要战略储备。① 呼吸机为治疗呼吸衰竭患者重要手段。呼吸机用于机械辅助通气,实现帮助患者正常呼吸。当患者呼吸功能失常时,呼吸机可以模仿人的呼吸速率将含氧量不同的气体(21%-100%)送进肺部,并规律性地进行气体交换,帮助患者改善缺氧、二氧化碳滞留状态。医用呼吸机为三类医疗器械,常规家用呼吸机为二类医疗器械。有创呼吸机主要用于治疗重度呼吸衰竭的无意识患者,无创呼吸机是针对有呼吸意识的呼吸衰竭高危患者。关键芯片技术壁垒高,决定了呼吸机的临床使用效果。② 呼吸机为抗击疫情的重要战略物资。新型肺炎的多数患者伴有呼吸困难等下呼吸道感染症状,其中重症、危重症患者比例分别约为 13%、6%,在缺少特效药的情况下,患者出现呼吸困难症状就需要给予及时的呼吸机治疗,缓解病程向重症、危重症转化。呼吸机已成为重要的战略物资,但是各国当下储备不足。欧盟委员会已决定建立囊括呼吸机和防护口罩等的战略性“拯救欧洲”医疗设备储备库。美国已启动《国防生产法案》,批准福特,通用汽车和特斯拉等汽车企业制造呼吸机。

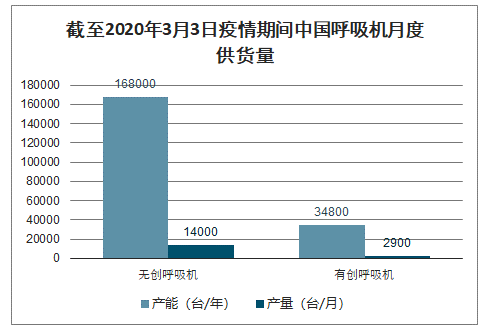

受新冠疫情影响,海内外医用呼吸机储备需求快速增长。①海外疫情全面爆发,医用呼吸机面临巨大缺口。截至3月3010 时,海外(除中国外)已经累计确诊 638928例新冠肺炎,累计死亡30672 例。环 ICU 医疗设备需求将随着重症、危重症人数增加继续加大,亟需进口储备。估计海外至少急需新增 130 万张 ICU 床位储备,生命监护、呼吸支持类产品弹性大。其中,无创呼吸机、有创呼吸机储备需求量分别约为 62.9 万台、20.5 万台。亚洲、欧洲、北美洲合计现存呼吸机数量约 30 万台,与各大洲国家累计确诊人数相比,急需扩大国内已有产能或进口解决。 ②口 国外知名呼吸机企业积极扩产,优先弥补本国防疫需求缺口。飞利浦 Philips 每周生产大约 1000 台呼吸机,计划在未来八周内(2020.03.23-2020.05.18)产量翻一倍,在第三季度前实现四倍产能提升;意大利国内最大的呼吸机制造商 Siare 产量已经翻倍,每周可生产 150 台,且推迟了向印度等其他国家的交货,以满足本国需求;德尔格 Draeger 已经接受德国政府 1 万台重症监护呼吸机的订单;瑞士的 Hamilton 医疗目前已经将年产量提高了 30%到40%,每天可生产大约 80 台呼吸机。五大国际知名呼吸机厂家合计产能约为 301 台/天,难以在短期内满足本国防疫需求,国外出口订单更是紧张。 ③ 疫情刺激公共卫生应急储备、ICU建设,环 ICU 医疗设备需求大幅增长 。中国急需国家级公共卫生应急储备应对重大疫情,环 ICU 医疗设备链中呼吸机需求大。无创呼吸机为救治重症患者的必需设备,疫情爆发后,武汉地区重症监护资源急速扩张 7.6 倍。假设应对全国范围内的武汉级别新冠疫情,估计全国范围所需重症监护床位数将达到 23.5 万张,合计扩张床位数为 18.2 万张,估计至少急需新增无创呼吸机约 88261 台、有创呼吸机 28781 台以满足国家级公共卫生应急储备。后疫情期,ICU 扩建将大幅拉动呼吸机需求。按照 ICU 设置标准估算,未来将新增的 84142 张 ICU床位,其中,呼吸机有望增加约 84142 台以满足 ICU 建设需求。④ ④ 国产呼吸机企业扩产迅速,大幅供货满足疫情需求。疫情期间,国内企业呼吸机月度累计供货量超过 1.5 万台。自国内疫情爆发至 3 月 3 日,工信部重点监测企业共为湖北(主要是武汉)提供了无创呼吸机约 1.4 万台、有创呼吸机 2900 余台。受疫情刺激,月度供货量已基本覆盖 2019 年的全年销售量。随着国内疫情平稳,海外疫情爆发,国内企业已经开始接海外订单。 ⑤呼吸机生产壁垒高,产能新建周期长。虽然专业呼吸机制造商拥有完备生产供应链,可能实现单日多台产出,但在满产后,短期内难以继续加快生产速度,扩建生产线需要较长时间。而跨界企业生产呼吸机需要突破技术壁垒、生产线改建、完善供应链、通过质检审批等,估计从零起步的跨界企业可能要花费18 个月才能实现量产。

呼吸机分类

注册类型 | 呼吸机分类 | 具体产品 | 连接方式 | 应用场景 |

二类医疗器械 | 家用呼吸支持设备(非生命支持) | 家用呼吸支持设备、家用无创呼吸机、无创呼吸机、持续正压呼吸机、持续正压通气机 | 无创 | 家用 |

睡眠呼吸暂停治疗设备 | 睡眠呼吸机、睡眠无创呼吸机、持续正压呼吸机、双水平无创呼吸机、正压通气治疗机 | 无创 | 家用 | |

三类医疗器械 | 治疗呼吸机(生命支持) | 治疗呼吸机、呼吸机 | 有创、无创 | 医用 |

急救和转运用呼吸机 | 急救呼吸机、院外转运呼吸机、急救和转运呼吸机 | 有创、无创 | 医用 | |

高频呼吸机 | 高频喷射呼吸机、高频振荡呼吸机 | 有创、无创 | 医用 | |

家用呼吸机(生命支持) | 呼吸机、家用呼吸机 | 无创 | 家用 |

数据来源:公开资料整理

有创呼吸机主要用于 治疗重度呼吸衰竭的 无意识患者, 无创呼吸机是针对有呼吸意识的呼吸衰竭高危患者。从连接方式来看,主要为有创与无创呼吸机。无创呼吸机主要用于重症家监护病房、普通病房、家庭,治疗轻中度呼吸衰竭患者;有创呼吸机一般用于重症监护病房,治疗重度呼吸衰竭患者。

以医用有创呼吸机来看,按照核心技术难度、供气方式分为低中高档,关键芯片技术决定了呼吸机质量的优劣。其中高档产品主要为外资产品,高档呼吸机运营的稳定性好,可靠性高,价格约为 35-40 万元,中档价格次之,价格约为 20-25 万元。

新型肺炎的多数患者伴有呼吸困难等下呼吸道感染症状,在缺少特效药的情况下,患者出现呼吸困难症状就需要给予及时的呼吸支持,确保患者血氧饱和度在安全范围内,缓解病程向重症、危重症转化。呼吸机已成为重要的战略物资,但是各国当下储备不足。欧盟委员会已决定建立囊括呼吸机和防护口罩等的战略性“拯救欧洲”医疗设备储备库。

一、海内外医用呼吸机储备需求

重症诊疗方案中,呼吸机、人工肺不可或缺。由于缺乏抗病毒特效药,新冠肺炎患者的治疗以对症治疗为主,针对性的使用药物及支持手段,其中,推荐重型患者使用鼻导管或无创呼吸机治疗,以及其他支持治疗;危重患者需要有创呼吸机进行通气,如果进一步恶化,则使用体外膜肺氧合(ECMO)治疗,同时辅以更加精细化的对症手段。

根据中国确诊患者的发病统计来看,新冠肺炎患者中重症、危重症的发病占比分别为 13%、6%,重症、危重症患者需要更加集中、高端的重症监护治疗资源,环 ICU 重症医疗设备需求急速增加,其中呼吸支持类医疗设备为重要设备。

截至2020年3月3日疫情期间中国呼吸机月度供货量

数据来源:公开资料整理

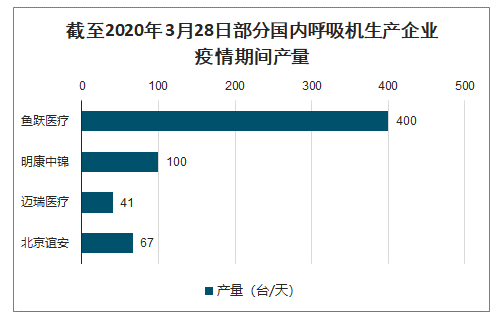

疫情期间,国内市场呼吸机订单猛增,国产呼吸机企业积极响应,迅速扩产。在国内抗疫期间,鱼跃医疗的月度累计供货量超过 7500 台,谊安医疗的月度累计供货量达 2000 余台,明康中锦(斯百瑞)月度累计供货量约 3000 台呼吸支持设备,迈瑞医疗月度累计供货量约 1000 台以上。随着国内疫情平稳,海外疫情爆发,国内企业已经开始接海外订单,目前,鱼跃医疗呼吸机订单已排至 4 月底,迈瑞医疗海外呼吸机订单量高达上万台,订单约排至 6 月份。

截至2020年 3月28日部分国内呼吸机生产企业疫情期间产量

数据来源:公开资料整理

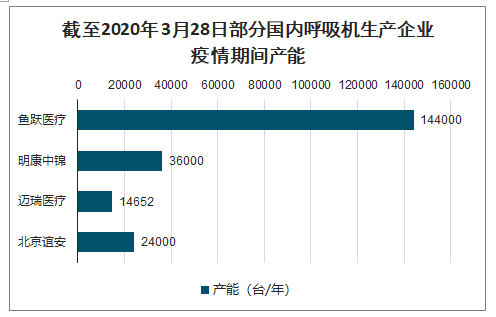

截至2020年 3月28日部分国内呼吸机生产企业疫情期间产能

数据来源:公开资料整理

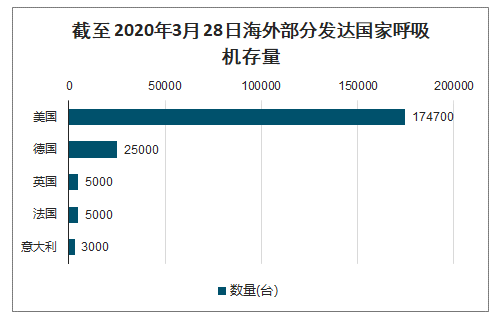

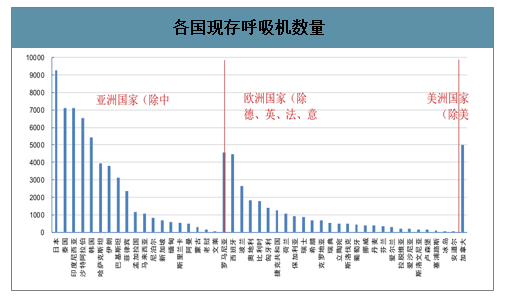

欧洲地区疫情全面爆发,医疗资源严重紧缺,欧盟委员会于 3 月 25 日披露,全欧洲呼吸机的供应链只能满足需求量的 10%。意大利、西班牙分别作出将不再为 60 岁以上患者、65 岁以上的老年患者提供呼吸机的决定。另外,随着疫情大流行期,美国重症医学会估计或将有 96 万左右的病患需要配备呼吸机。美国与德、英、法、意合计现存呼吸机数量约为212700 台,合计需求缺口可能达到约 992000 台,需扩大国内已有产能或进口解决。

截至 2020年3月 28日海外部分发达国家呼吸机存量

数据来源:公开资料整理

各大洲国家的呼吸机整体需求紧张为 ,总计现存总量约为 85612 台(除上文五国 、 中国 、印度)。亚洲国家(除中国、印度)、欧洲国家(除德、英、法、意)、北美洲国家(除美国)现存呼吸机数量分别约为54372 台、26237 台、5003 台,与各大洲国家累计确诊人数相比,呼吸机需求紧张。(假设常规配置 ICU床位数≈呼吸机配置数量)

各国现存呼吸机数量

数据来源:公开资料整理

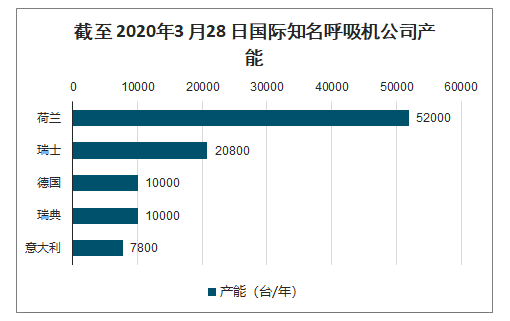

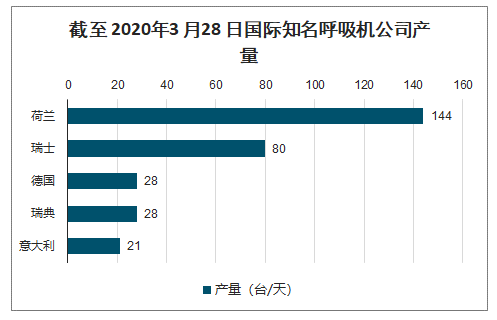

飞利浦 Philips 每周生产大约 1000 台呼吸机,计划在未来八周内(2020.03.23-2020.05.18)产量翻一倍,在第三季度前实现四倍产能提升;意大利国内最大的呼吸机制造商 Siare 产量已经翻倍,每周可生产 150 台,且推迟了向印度等其他国家的交货,以满足本国需求;德尔格 Draeger 已经接受德国政府 1 万台重症监护呼吸机的订单;瑞士的 Hamilton医疗目前已经将年产量提高了 30%到 40%,每天可生产大约 80 台呼吸机。五大国际知名呼吸机厂家合计产能约为 301 台/天,难以在短期内满足本国防疫需求,国外出口订单更是紧张。

截至 2020年3 月28 日国际知名呼吸机公司产能

数据来源:公开资料整理

截至 2020年3 月28 日国际知名呼吸机公司产量

数据来源:公开资料整理

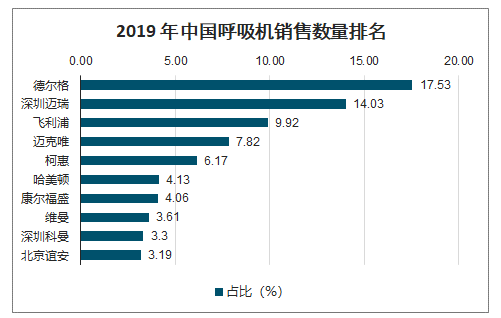

长期以来,外企在高端医疗设备的生产制造上有着明显优势,中国民族企业仅在少数产品实现打破垄断,且在全球范围内树立了民族品牌。在 2019 年,国内前十大呼吸机销量排名中,国产品牌仅有迈瑞医疗(14.03%)、深圳科曼(3.30%)、北京谊安(3.19%)三家上榜。

2019 年中国呼吸机销售数量排名

数据来源:公开资料整理

2019年中国呼吸机销售金额排名

数据来源:公开资料整理

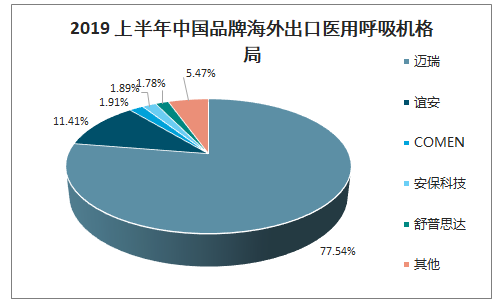

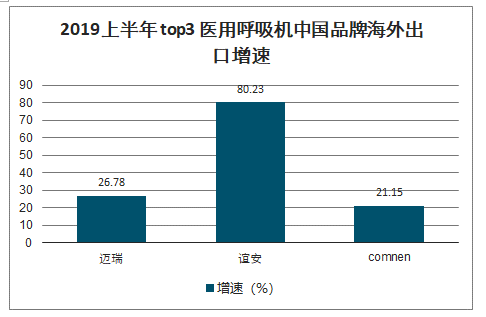

迈瑞已经基本垄断医用呼吸机的海外出口,占比达 77.54%,通过比较迈瑞、谊安、CMOEN 三家企业来看,同比增长迅速,海外市场依然有强劲市场需求。

2019 上半年中国品牌海外出口医用呼吸机格局

数据来源:公开资料整理

2019上半年 top3 医用呼吸机中国品牌海外出口增速

数据来源:公开资料整理

二、家用睡眠呼吸机需求

阻塞性睡眠呼吸暂停综合征(OSA)是在睡眠过程中频繁出现呼吸暂停的临床疾患,通常伴随响亮鼾声。这类呼吸暂停情况切断对身体的氧气供应,时间长达几秒,从而停止对二氧化碳的清除。因此,大脑短时将人唤醒,重新开启呼吸道,并重新启动呼吸。这可能在夜间发生多次,无法适当睡眠。

由于呼吸暂停引起反复发作的夜间低氧和高碳酸血症,可导致高血压,冠心病,糖尿病和脑血管疾病等并发症及交通事故,甚至出现夜间猝死。

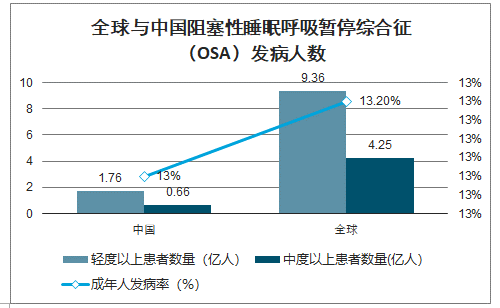

全球约 9.36 亿成年人患有轻度至重度阻塞性睡眠呼吸暂停(OSA),其中约 4.25 亿人为中度至重度患者,发病率高达 13.2%。其中,中国地区,AHI≥5 次/小时的人数达到约 1.76 亿人,AHI≥15 次/小时的人数达到约 0.66 亿人,可确诊中度及以上的发病人数为 0.66 亿人,发病率高达 13.0%。

全球与中国阻塞性睡眠呼吸暂停综合征(OSA)发病人数

数据来源:公开资料整理

NPPV (无创气道正压通气)为一线治疗手段 ,即家用睡眠呼吸机为疗治疗OSA首选的非手术治疗手段。NPPV 是指无需建立人工气道的正压通气,常通过鼻/面罩等方法连接病人。临床研究证明,在合适的病例中 NPPV 可以减少急性呼吸衰竭的气管插管或气管切开的需要以及相应的并发症,改善预后;减少慢性呼吸衰竭呼吸机的依赖,减少患者的痛苦和医疗费用,提高生活的质量。

全国 OSA 治疗患者人数约为20万人,中度及以上的患者数量约为10万人,随 OSA 的认知率与治疗率有待提升,约 1 亿人的需求市场将拉动治疗产品的不断放量,其中 NPPV 作为一线治疗手段,将促进睡眠呼吸机的市场销量不断增长。

国产品牌逐渐打破外企垄断,进军全球市场。

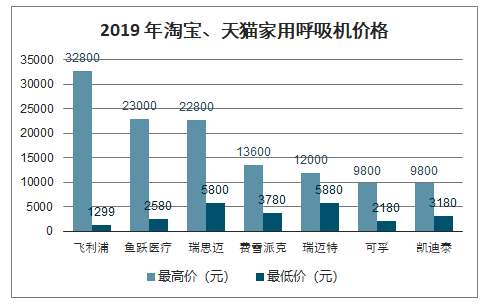

2019 年淘宝、天猫家用呼吸机价格

数据来源:公开资料整理

智研咨询发布的《2020-2026年中国呼吸机行业市场现状及前景战略分析报告》数据显示:海外出口市场已经有鱼跃医疗、BMC(瑞迈特)两家企业形成较强和竞争力,市占率分别为 45.02%、27.23%,通过比较鱼跃、BMC(瑞迈特)两家企业来看,家用呼吸机海外市场品牌力有待提高。

目前,中国 OSA 患者在医院的确诊、治疗率非常低,家用呼吸机的市场规模有限。主要是患者认知率低与自主治疗意识淡薄,其次产品销售渠道单一,最初是国内生产企业与医院和睡眠中心合作。

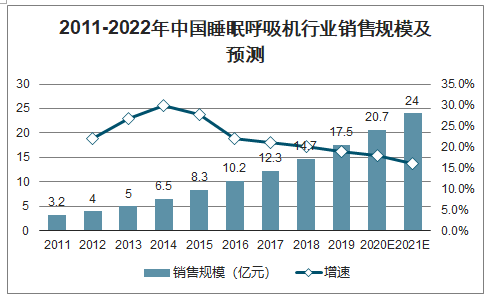

2011-2022年中国睡眠呼吸机行业销售规模及预测

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国呼吸机行业市场分析研究及产业需求研判报告

《2026-2032年中国呼吸机行业市场分析研究及产业需求研判报告》共八章,包含中国呼吸机下游不同需求场景市场需求潜力,中国呼吸机供应链代表性企业案例研究,中国呼吸机行业趋势前景及投资机会分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国呼吸机行业产业链、中标金额、中标数量、国产品牌占比、型号市场占比及发展趋势:场景大规模延伸,国产品牌在医院端占比显著提升[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)