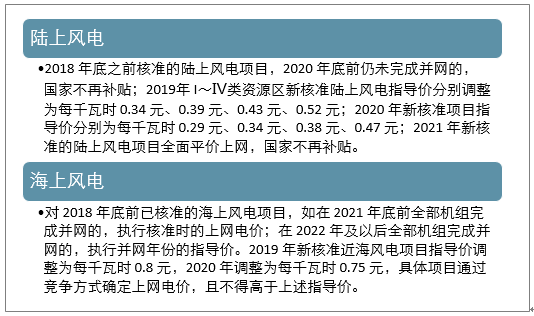

我国于2009年起实行风电标杆电价制度,各类资源区的风电标杆电价呈下降趋势。2019 年政策明确调整补贴电价下调且改为指导价。

2019年风电上网电价政策调整

资料来源:智研咨询整理

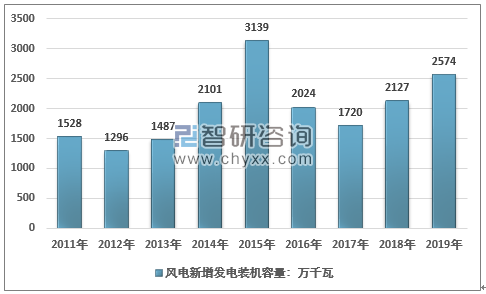

智研咨询发布的《2020-2026年中国风能风电行业市场行情动态及战略咨询研究报告》显示:政策调整意味着,继2015 年抢装之后,国内陆上风电有望在 2020 年底之前再次呈现抢装。以 IV 类资源区为例,目前各省的煤电标杆电价基本都在 0.45 元/kWh 以下,如果 2018 年底之前核准的项目不能按期并网,意味着电价的下降幅度达到 20%以上。数据显示,2019年,我国风电市场新增装机容量达到2574万千瓦的历史第二高水平,相较于2018年增长21.02%。

2011-2019年我国风电新增发电装机容量

资料来源:中电联、智研咨询整理

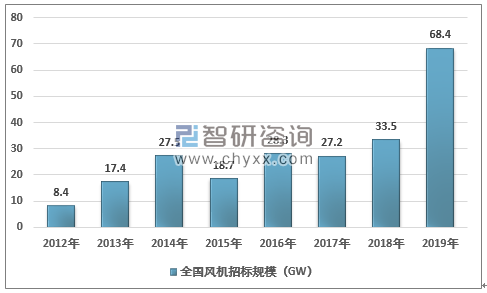

据不完全统计,2019 年,中国风电市场公开招标量达 6838.29 万千瓦(不包含民营企业未公开招标数据),同比增长 104.12%,创历史新高。

2012-2019 年中国风电市场公开招标量走势图

资料来源:智研咨询整理

2019 年,主要风机企业营收规模呈现高增长,反映了行业当前的景气程度。根据最新财报数据显示,2019年金风科技收入382.45亿元,同比增长33.11%;运达风电收入50.1亿元,同比增长51.29%。受益于近期风机招标规模的大幅增长,风机企业在 2019 年普遍斩获了大量新订单,目前在手订单饱满。考虑 2020年底这一陆上风电并网截止期限,估计主要风机企业 2020 年出货量都将有较明显的增长,2020 年国内新增装机有望进一步提升。

2019年我国主要风机企业收入及增长率

企业 | 2019年收入:亿元 | 同比增长 |

金风科技 | 382.45 | 33.11% |

运达风电 | 50.1 | 51.29% |

上海电气 | 1275 | 3.28% |

东方电气 | 328.4 | 6.89% |

资料来源:公司财报、智研咨询整理

2019年主要风机整机制造商中国市场新增吊装容量

资料来源:智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国风电行业市场运营格局及未来前景分析报告

《2026-2032年中国风电行业市场运营格局及未来前景分析报告》共九章,包含中国风电行业并网与弃风限电分析,中国风电行业主要企业经营分析,中国风电行业投融资分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询