一、电力工业运行分析

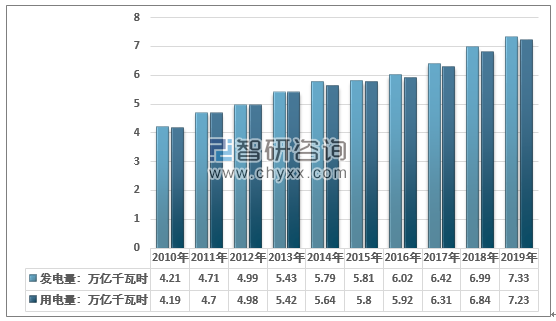

2019年,全社会发电量73253亿千瓦时,同比增长4.7%。其中水电发电量13019亿千瓦时,同比增长5.7%;火电发电50450亿千瓦时,同比增长2.4%;核电发电3487亿千瓦时,同比增长18.2%;风电发电4057亿千瓦时,同比增长10.9%;太阳能发电2238亿千瓦时,同比增长26.5%。

2019年火电发电量占总发电量的68.87%,水电占17.77%,风电发电量占5.54%,核电发电量占4.76%,太阳能发电占3.06%。

2019年我国电力工业发电量格局

资料来源:中电联、智研咨询整理

智研咨询发布的《2020-2026年中国发电机行业市场全景调查及投资战略规划报告》显示:全社会用电量累计72255亿千瓦时,同比增长4.5%。分产业看,第一产业用电量780亿千瓦时,同比增长4.5%;第二产业用电量49362亿千瓦时,同比增长3.1%;第三产业用电量11863亿千瓦时,同比增长9.5%;城乡居民生活用电量10250亿千瓦时,同比增长5.7%。

2010-2019年我国发电量及全社会用电量走势图

资料来源:中电联、智研咨询整理

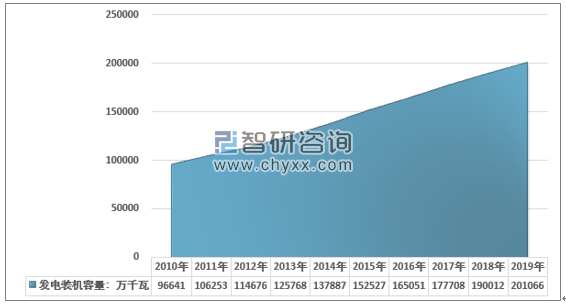

我国电力工业发电装机容量稳步增长,从2010年的96641万千瓦增长至2019年的201066万千瓦。电力发电装机结构不断调整,朝着新能源的方向发展。

2010-2019年我国发电装机容量走势图

资料来源:中电联、智研咨询整理

根据统计数据显示,我国传统水电及火电装机容量增速放缓,发电装机占总装机的比重不断缩小。火电装机占比从2010年的71.48%下降至2019年的59.21%。

2012-2019年我国水电及火电发电装机容量及占总装机比重

资料来源:中电联、智研咨询整理

2020年,受疫情影响,经济稳中有变,国内方面,地产投资放缓或将影响钢铁、建材等行业开工率;国际方面,虽然中美摩擦有所缓解,但外部环境仍较为复杂严峻,经济面临继续下行压力,用电量增长不确定性增大。

二、电力市场化交易活跃,电改仍是大势所趋

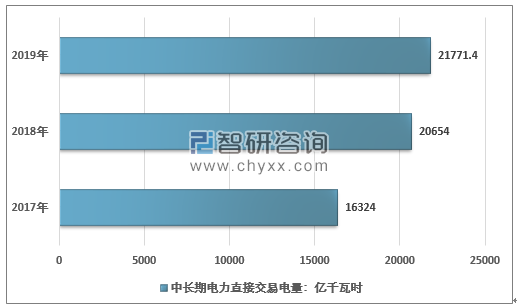

2019年月,全国电力市场中长期电力直接交易电量合计为21771.4亿千瓦时,占全社会用电量比重为30.1%。

2017-2019年全国电力市场中长期电力直接交易电量

资料来源:中电联、智研咨询整理

电力市场化交易活跃,电改仍是大势所趋。我国发布了多项促进电改的政策,经营性电力用户的发用电计划原则上全部放开。2019年6月出台的《关于全面放开经营性电力用户发用电计划的通知》要求全面放开经营性电力用户发用电计划(经营性电力用户是指除居民、农业、重要公用事业和公益性服务等行业电力用户以及电力生产供应所必需的厂用电和线损之外其他的所有电力用户),电力市场化进一步放开。

2015 年以来电力市场化进程

资料来源:智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国江西省电力行业市场全景评估及产业前景研判报告

《2025-2031年中国江西省电力行业市场全景评估及产业前景研判报告》共十一章,包含2024年中国电力设备产业运行局势分析,2025-2031年江西省电力产业发展趋势预测分析,2025-2031年江西省电力产业投资机会与风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询