新冠肺炎疫情发生以来,医用防护服用量激增,成为一线抗疫迫切需求的重要医用防护物资。医用防护服具有良好的透湿性和阻隔性,能有效抵抗酒精、血液、体液、空气粉尘微粒、细菌的渗透,使用安全方便,能具有效保护穿着者免受感染威胁,穿用舒适、手感好、抗拉力强、透气防水、无交叉感染等。

一、医用防护服行业产业链分析

从产业链来看,医用防护服产业链主要包括三个环节:上游材料供应、中游生产以及下游应用环节。防护服通常采用复合材料制成,如用聚酯或聚丙烯纺丝成网非织造布与透气微孔薄膜或其它非织造布复合,或采用水刺非织造布与透气微孔薄膜复合,或采用木桨复合水刺非织造布。目前广泛使用聚乙烯闪纺法非织造布及纺黏/熔喷/纺黏(SMS)或纺黏/熔喷/熔喷/纺黏(SMMS)复合非织造布与微孔薄膜复合,并经“三拒一抗”(拒水、拒血液、拒酒精,抗静电)功能性后整理。基于非织造布生产工艺和产品性能优势,非织造布行业在我国迅猛发展,目前中国已成为全球最大的非织造布生产国和消费国。在产量方面,我国非织造布在行业发展前期呈指数式增长,2018年我国各类非织造布年产量达593.22万吨,较2008年增长196.31%,年均复合增长率达11.47%。在应用领域方面,目前非织造布的应用集中在高新技术的渗透和新型材料使用上,在建筑、汽车、服装、卫生材料、航空航天、环保等行业使用广泛,尤其是在卫生材料市场中的需求量逐渐扩大。

1、防护服行业上游分析

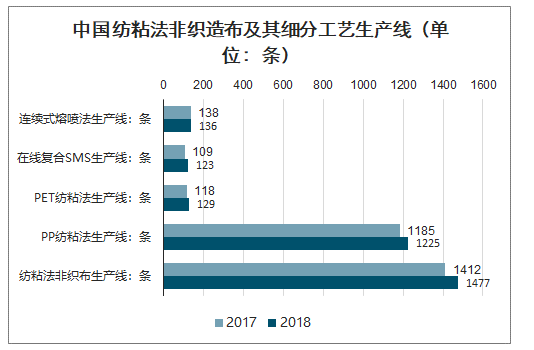

目前,我国医用防护服主要应用的是SMS非织造布。 2018年,中国共有纺粘法非织造布生产线1477条,比2017年增加65条; 总生产能力为437.55万吨,比2017年增加6.34%;总产量为297.12万吨,同比增长5.50%。其中PP纺粘法生产线1225条, 产量为198.88万吨;PET纺粘法生产线129条,产量为34.77万吨;在线复合SMS生产线123条,产量为63.47万吨。

中国纺粘法非织造布及其细分工艺生产线和产量(单位:条,万吨)

数据来源:公开资料整理

中国纺粘法非织造布及其细分工艺生产线产量(单位:万吨)

数据来源:公开资料整理

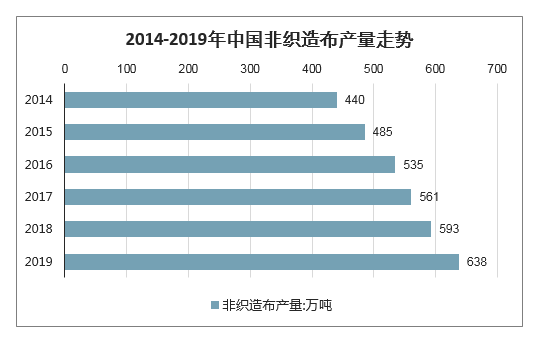

基于非织造布生产工艺和产品性能优势,非织造布行业在我国迅猛发展,目前中国已成为全球最大的非织造布生产国和消费国。在产量方面,我国非织造布在行业发展前期呈指数式增长,2018年我国各类非织造布年产量达593.22万吨,较2008年增长196.31%,年均复合增长率达11.47%。在应用领域方面,目前非织造布的应用集中在高新技术的渗透和新型材料使用上,在建筑、汽车、服装、卫生材料、航空航天、环保等行业使用广泛,尤其是在卫生材料市场中的需求量逐渐扩大。

2014-2019年中国非织造布产量走势

数据来源:公开资料整理

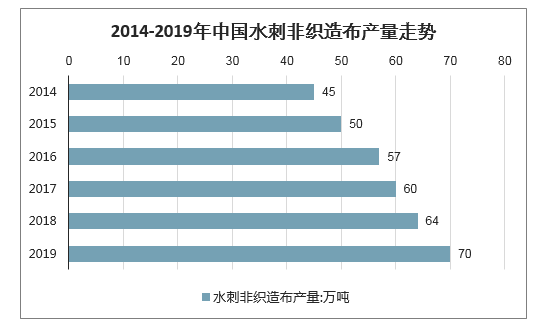

截至2018年末,全国水刺非织造布实际产量约为64.26万吨,比2010年23.20万吨增长176.98%,年均复合增长率达13.58%;水刺非织造布占国内非织造布比例达10.83%,比2010年提高约2个百分点。

2014-2019年中国水刺非织造布产量走势

数据来源:公开资料整理

2、防护服行业中游分析

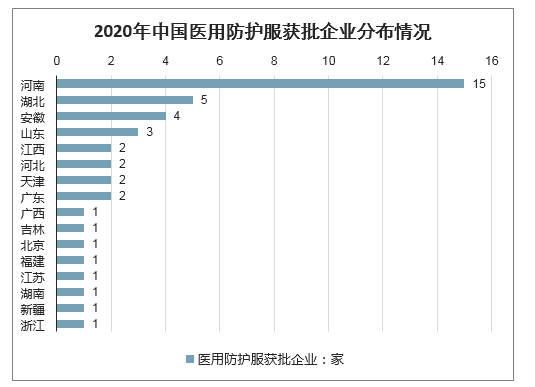

智研咨询发布的《2020-2026年中国医用防护服行业发展战略规划及投资价值分析报告》显示:截至2020年2月6日,我国医用防护服产品批文总数为48个,涉及43个生产企业。我国医用防护服产品企业主要集中在以河南、湖北为主的华中地区,区域获批企业总数为21家,占全国资质企业总数的48.8%;华东地区获批企业总数为12家,占总数的27.9%。

2020年中国医用防护服获批企业分布情况

数据来源:公开资料整理

其中河南省是我国医用防护服生产企业主要聚集区,区域企业数量为15个,湖北省获批企业数为5个,安徽省医用防护服获批企业数为4个,山东省医用防护服获批企业数为3个,江西、河北、天津、广东四省医用防护服获批企业数仅为2个。

2020年中国医用防护服获批企业分布情况

数据来源:公开资料整理

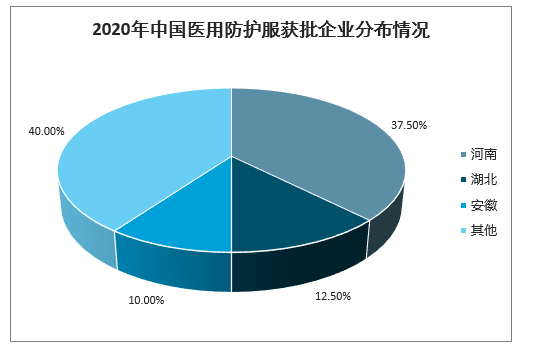

从防护服企业地区分布情况来看,河南省为我国防护服生产制造最大的省份,企业数量约占全国的37.5%;湖北省约占12.5%,安徽省约占10.0%。

2020年中国医用防护服获批企业分布情况

数据来源:公开资料整理

2020年我国各省市部分医用防护服生产企业名单

区域 | 生产商 |

湖北 | 湖北瑞康医用耗材有限公司 |

稳健医疗(崇阳)有限公司 | |

武汉市协卓卫生用品有限公司 | |

江西 | 江西博美斯特医疗科技股份有限公司 |

江西海福特卫生用品有限公司 | |

广西 | 南宁腾科宝迪生物科技有限公司 |

吉林 | 辽源市广而洁消毒剂有限公司 |

河北 | 河北迎宝医疗器械有限公司 |

天津 | 瑞安森(天津)医疗器械有限公司 |

天津市远航工贸发展有限公司 | |

北京 | 北京邦维高科特种纺织品有限责任公司 |

山东 | 山东九尔实业集团有限公司 |

山东康力医疗器械科技有限公司 | |

福建 | 福建省安康医疗器械有限公司 |

江苏 | 苏州市奥健医卫用品有限公司 |

安徽 | 安徽富美医疗科技有限公司 |

合肥美迪普医疗卫生用品有限公司 | |

湖南 | 湖南永霏特种防护用品有限公司 |

新疆 | 新疆乐贝尔贸易有限公司 |

河南 | 河南省蓝天医疗器械有限公司 |

河南省斯科赛斯科技发展有限公司 | |

河南省中健医疗器械有限公司 | |

广东 | 佛山市南海康得福医疗用品有限公司 |

浙江 | 振德医疗用品股份有限公司 |

数据来源:公开资料整理

3、防护服行业下游分析

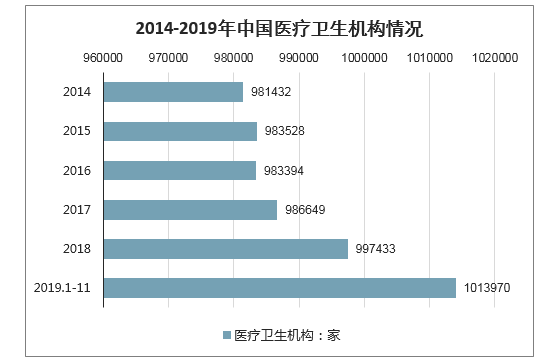

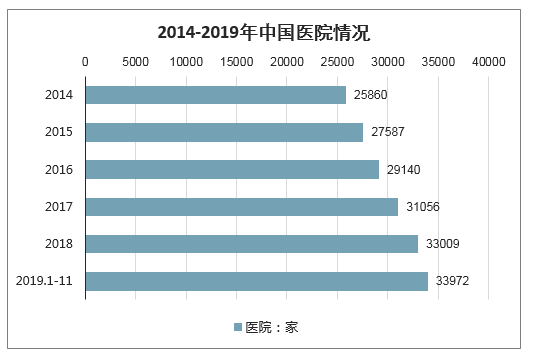

医用防护服主要用于医疗卫生人员,集中在医院、诊所等地。截至2019年11月底,全国医疗卫生机构数达101.4万个。与2018年11月底比较,全国医疗卫生机构增加9489个,其中:医院增加1496个。截至2019年11月底,医院3.4万个,其中:公立医院1.2万个,民营医院2.2万个。

2014-2019年中国医疗卫生机构情况

数据来源:公开资料整理

2014-2019年中国医院情况

数据来源:公开资料整理

二、产能较实际需求存在一定缺口

截至2020年2月10日,全国累计确诊42638例新型肺炎,2020年2月10日新增确诊病例2478例,新增疑似病例3536例。目前来看,我国医用防护服的需求仍然较大,短期内需求量将呈逐渐增多的趋势。

据工信部统计的信息显示,截至2020年2月24日,我国防护服日产能已超过30万件,较1月28日的日产0.87万件实现了高速 增长。目前我国防护服新增产量基本用于湖北地区,其他地区基本来自库存。截至2月24日,国内生产企业累计向湖北发送 医用防护服超过250万件。

2020年1月28日-2月24日中国防护服日生产能力及累计供应湖北情况(单位:万件)

数据来源:公开资料整理

同时,由于春节员工放假、企业停工停产、原材料供应不足等多重因素影响,我国防护服产能较实际需求存在一定缺口。经过调整,我国防护服企业正逐渐恢复生产,我国部分防护服企业生产情况如下:

中国部分防护服生产企业产能分析情况

公司 | 产能 |

际华集团 | 自春节假期起,公司8个子公司紧急新增,转化产能用于防护服生产任务,目前,2个子公司已正式投产 |

欣龙控股 | 公司2020年1月23日紧急要求旗下海南、湖北、湖南基地相关医疗防护材料生产线春节放假不停产。春节期间公司能够提供防护服用原材料预计可生产防护服300多万套 |

红豆股份 | 公司将在取得《江苏省紧急医用物资防护服、口罩应急生产使用备案批件》后,生产医用一次性防护服。公司预计量产后的医用一次性防护服产能约为6万件/月。 |

不星家纺 | 公司将部分生产线改半,用于生产非医用防护服,日产能2000套。 |

柏堡龙 | 公告修改公司章程,经营范围增加“医疗器械、医用服饰、口罩、帽子、鞋套医用防护产品”公司首期拟投产能5000万个。 |

数据来源:公开资料整理

三、医用防护服市场需求分析

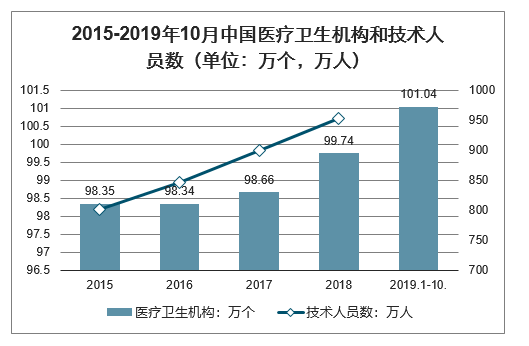

近年来,我国医疗卫生市场正在不断扩大。截至2019年10月,中国医疗卫生机构数达到101.04万个。2018年,全国卫生人员总数达1230万人,同比增长4.7%。其中卫生技术人员952.9万人,包括执业医师、执业助理医师和注册护士。医疗卫生机 构数和技术人员数量不断增长,对医用防护服的需求潜力大。

2015-2019年10月中国医疗卫生机构和技术人员数(单位:万个,万人)

数据来源:公开资料整理

假设全国10%的卫生技术人员从事疫情相关工作,每日消耗防护服2个(脱下不可再使用)。假设从1月20日开始,直到1季度末,这部分医护人员一直需要使用防护服,则防护服需求总计162.39亿元。

中国防护服需求规模预测

指标 | 数据 |

现有卫生技术人员:万人 | 952.92 |

假设从事疫情防护比例 | 10% |

则:从事疫情防护卫生技术人员:万人 | 95.3 |

假设疫情持续天数(1月20-3月31日) | 71 |

每日防护服数量 | 2 |

单个防护服价值:元 | 120 |

防护服需求规模:亿元 | 162.39 |

数据来源:公开资料整理

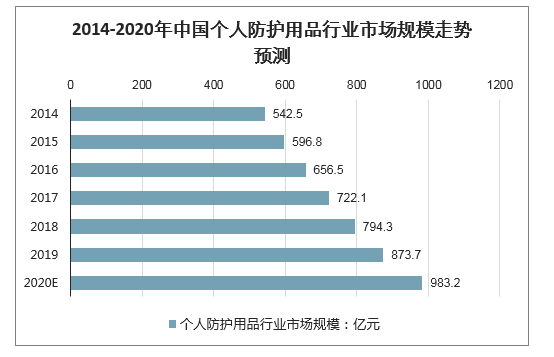

中国个人防护用品行业市场规模在疫情扩散前呈稳定增长趋势。2014-2019年,中国个人防护用品市场的市场规模(按终端销售额计)由542.5亿元增长至873.7亿元,年复合增长率10.0%。2020年初,中国个人防护用品行业在突发疫情的短期内出现产品脱销与价格哄抬现象,迅速拉动市场规模与增速增加。预计规模将近1000亿元。伴随疫情扩散,供需缺口出现,行业增长速度大幅提升。但未来自疫情稳定后,供需紧张局面将缓解,市场规模与增速回落至以往的平稳水平。

2014-2020年中国个人防护用品行业市场规模走势预测

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国防护服行业市场供需态势及产业前景研判报告

《2026-2032年中国防护服行业市场供需态势及产业前景研判报告 》共八章,包含中国防护服区域市场需求增长潜力分析,中国防护服供应链代表性企业案例分析,中国防护服行业投资前景及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询