一、全球API产能大转移

成本及环保压力是API产能转移的主要因素。过去十年,受人力成本及环保压力影响,全球API产能逐步从欧美向新兴市场转移,而其中拥有政策支持及大量DMF证书的中印两国成为主要承接者:目前欧洲80%,美洲70%的通用名产能由中印两国提供。截至2016年底,美国DMF中46%由印度企业持有,印度凭借语言和技术优势成为API产能转移中的最大受益者。

中国凭借更为成熟的基础工业体系、成本优势以及发酵类产品优势,正在技术、产品质量体系和DMF认证等方面快速追赶印度。1)充足的人才供给。

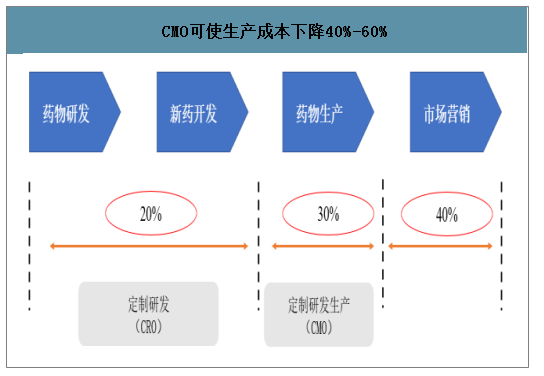

中国生化人才资源供给充沛,有利于国内企业迅速攻克全球主流的化学药生产的工程技术,建立起整套化学药研发和生产服务体系;2)成本优势显著。估计生产环节占原研药全部成本的30%左右,在相对成本只有欧美CMO企业的1/2到1/3的中国进行外包生产,这部分成本有望下降40~60%以上,合计可减少总成本5%左右;3)印度自然条件不适宜生产发酵类的原料药产品,我国占据了世界70%的产能。得益于上述优势,中国在全球API产业链中的地位近年来快速提升,截至2017年底中国拥有1474个API生产基地,印度为688个;近几年来中国每年新增获得的DMF注册仅次于印度,已经超过了美国和欧洲五国的数量。

国内研究生毕业生数(人)

数据来源:公开资料整理

CMO可使生产成本下降40%-60%

数据来源:公开资料整理

全球API主要生产基地分布(个)

数据来源:公开资料整理

二、政策背景下API企业优势凸显

1、安全环保政策持续收紧,行业中小产能出清

原料药属于重污染行业,是环保核查的重点对象。2016年起,国内环保监管持续收紧,生态环境部、工信部等多部委不断出台监管政策。从《医药工业发展规划指南》到《环境保护税法》、排污许可证制度,我国对于环保整治的力度不断加强,措施也更为全面。

原料药行业相关政策

时间 | 政策 | 内容 |

2016/11 | 《医药工业发展规划指南》 | 提高化学原料药绿色生产水平 |

2016/12 | 《“十三五”生态环境保护规划》 | 推进钢铁、石化、水泥、原料药等重污染行业的达标排放改造。 |

2017/10 | 《重点流域水污染防治规划(2016-2020)》 | 沿海地区严格控制新建医药项目 |

2018/1 | 《环境保护税法》 | 正式开征环境保护税:水污染物为每污染当量1.4元至14元;危险废物税额为每吨1000元 |

2018/1 | 《排污许可管理办法(试行)》 | 排污许可证制度全面推开 |

2018/4 | 《关于加强固定污染源氮磷污染防治工作的通知》 | 化学药品原料药制造等氮磷排放重点行业的重点排污单位要于2018年6月底前安装含总氮或总磷指标的自动在线监控设备并与环境保护主管部门联网。 |

2019/3 | 《地下水污染防治实施方案的通知》 | 到2020年,初步建立地下水污染防治法规标准体系、全国地下水环境监测体系;全国地下水质量极差比例控制在15%左右。 |

2019/6 | 《重点行业挥发性有机物综合治理方案》 | 加强制药、农药、涂料、油墨、胶粘剂、橡胶和塑料制品等行业VOCs治理力度,制药、农药行业推广使用非卤代烃和非芳香烃类溶剂,制药行业推广生物酶法合成技术。 |

数据来源:公开资料整理

此外,2019年3月“响水事件”再次为监管部门敲响化工生产的安全警钟。各地相继出台生产安全监管政策,化工重省江苏在《关于下达2019年全省化工产业安全环保整治提升工作目标任务的通知》中明确提出2019年计划关停企业579家,关园9个。行业供给侧改革进一步加速。

“响水事件”后部分省市化工安全监管政策

时间 | 政策 | 内容 |

2019/3 | 《河北省化工行业安全生产整治攻坚行动方案》 | 整治范围包括全省所有列入26大类化学原料和化学制品制造业的企业等 |

2019/4 | 《江苏省化工行业整治提升方案(征求意见稿)2019》 | 提出要将全省化工园区从50个减少到20个,2020年底全省化工企业压缩到2000家并最终削减至1000家 |

2019/4 | 《江苏省化工产业安全环保整治提升方案》 | 明确了不达标企业退出的标准和时间表 |

2019/4 | 《浙江省安全生产委员会关于对全省第一批危化品重大事故隐患挂牌督办的通知》 | 对典型22家企业重大安全事故隐患实施挂牌督办;未按期完成整改的,依法责令停产、停业。 |

2019/9 | 《关于下达2019年全省化工产业安全环保整治提升工作目标任务的通知》 | 2019年江苏省计划关闭退出化工生产企业579家,计划关闭和取消化工定位的化工园区(集中区)9个。 |

数据来源:公开资料整理

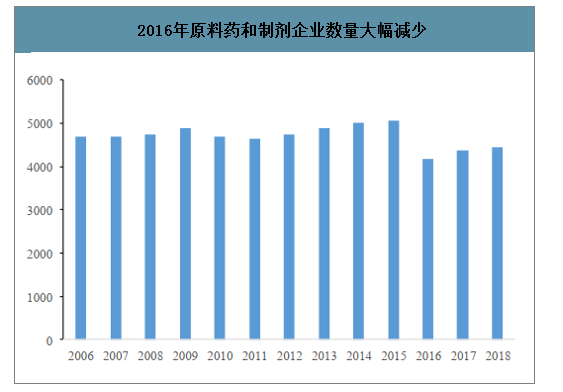

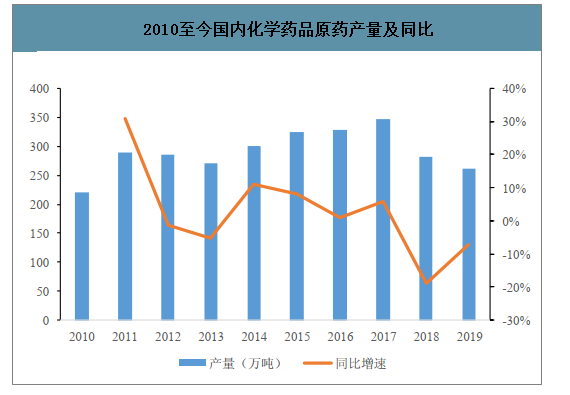

一阶段的政策成效也十分明显。智研咨询发布的《2020-2026年中国化学原料药行业市场经营风险及投资风险研究报告》显示:原料药和制剂企业存续数量大幅下滑,由2015年5065家减少至2016年的4176家;同时,固定资产投资额也大为减少,2017年同比增速首次降为负值;在产量上的直接反映是2018年全国化学药品原料药产量282.3万吨,同比减少18.8%,2019年产量262.1万吨,同比减少7.2%。给的收缩带动部分原料药价格波动,公司的几个主要产品价格出现上涨。

2016年原料药和制剂企业数量大幅减少

数据来源:公开资料整理

2010至今国内化学药品原药产量及同比

数据来源:公开资料整理

普洛药业部分产品价格趋势

数据来源:公开资料整理

2、“一致性评价”及集采常规化等加速行业洗牌

一致性评价提升API企业话语权。2016年3月,国务院办公厅发布《关于开展仿制药质量和疗效一致性评价的意见》。仿制药质量成为重中之重,优质原料药企业成为下游制剂客户关注重点。

原辅包关联审批政策深度绑定原料药与制剂,客户粘性增强。按照政策要求,原料药不再单独评审,而是采取备案制,向DMF制度靠拢:制剂捆绑原料药同步审批,原料药质量直接关系审批结果,且通过审批后若要更换原料药供应商,需再次审核。为顺利过审、保证供应,企业倾向于与质量过硬、供应稳定的原料药企业合作。除此以外,MAH制度以及临床试验默许制等政策也潜在鼓励创新型中小企业寻求优质原料药企业合作,避免原料药设备的低水平重复建设,优质API企业地位在逐步抬升。

带量采购常规化,成本控制成为仿制药企核心竞争力。2019年12月29日,国家组织药品集中采购和使用联合采购办公室公布《全国药品集中采购文件(GY-YD2019-2)》的公告,开展第二批国家组织药品集中采购和使用工作,于2020年1月17日完成投标,32个品种中选价平均降幅53%,其中仿制药平均降幅51%。同时采购文件要求:全面深化药品集中采购和使用改革,建立规范化、常态化的药品集中带量采购模式。在此背景下,国内仿制药未来由高毛利、高费用营销向低毛利率、低费用化转变,除了高壁垒、高技术难度的仿制药品种,成本控制能力成为决定仿制药企业生存的关键因素。对于未布局原料药的制剂企业,与优质原料药企业合作是最好选择,与此同时,获得稳定客户来源的原料药企业也有望通过客户制剂产品的放量带动原料药放量,达到以量补价,提升整体盈利能力。

综合来看,诸多政策将加强优质原料药企的行业地位,推动市场份额向优质原料药企业集中。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国活性药物成分(API)行业市场竞争现状及投资机会研判报告

《2026-2032年中国活性药物成分(API)行业市场竞争现状及投资机会研判报告》共十四章,包含2026-2032年活性药物成分(API)行业投资机会与风险,活性药物成分(API)行业投资战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国随车起重运输车(传统能源类)区域上牌量分析:湖北省上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年江铃纯电动邮政车上牌情况分析:上牌量集中在湖南和广西[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)