一、口罩产业链与需求概况

1.产业链分解

目前,国内口罩产业链大致如下:上游为原材料供应(主要囊括PP无纺布、熔喷布、鼻梁条、耳戴材料)、生产设备(口罩打片机、口罩带点焊机、口罩包装机等),中游为制造环节,下游则为零售商超、药房、电商平台等。

口罩具体制作流程

数据来源:公开资料整理

依照应用领域划分,口罩可分为医用口罩、工业用口罩、民用口罩。

(1)医用口罩

①一次性无纺布口罩(医用外科口罩),用于有体液、血液飞溅的环境,如医院手术室、实验室等。对细菌、病毒抵抗能力较强,也可用于预防流感。②纱布口罩,用于普通环境下的一次性卫生护理、致病性微生物以外的颗粒(如花粉)等的阻隔或防护。③特效抗病毒口罩(医用防护口罩,为一次性口罩),用于有呼吸道传染病的环境,可过滤空气中的微粒子,阻隔飞沫、血液、分泌物等污染物,是一种密合性自吸过滤式医疗防护用品。

(2)工业用口罩

主要用于隔离粉尘,起到职业防护效果,可分为一般粉尘防护、油性/油性颗粒物防护、微量有机蒸汽异味防护、微量酸性气体防护等多种类型的工业防尘口罩。

(3)民用口罩

可分为功能性口罩(防尘、防毒等)、普通口罩(含棉布口罩、海绵口罩等)。

针对本次疫情,国家卫健委高级别专家组组长钟南山院士表示,戴口罩对预防新型肺炎起重要作用,且不一定非要戴N95口罩,一般外科口罩亦能阻挡大部分黏在飞沫上的病毒进入呼吸道。即便如此,目前国内市场各类型口罩均处于紧缺状态。

2月2日,工信部在新闻发布会上表示,经过抓紧组织企业复产复工,目前全国口罩实际产能已恢复近60%,日产量超千万只。不过,受春节员工放假、原材料供应不足等多方面因素影响,国内口罩等相关物资仍处于供不应求状态。国家发展改革委副主任连维良则随后表示,截至2月2日晚,已按需求一倍以上规模准备原料、组织产能,启动增产增工,疫情后富余的产能将由政府收储。

2.产值破百亿,年需求约10亿只

那么,目前国内口罩产值如何?

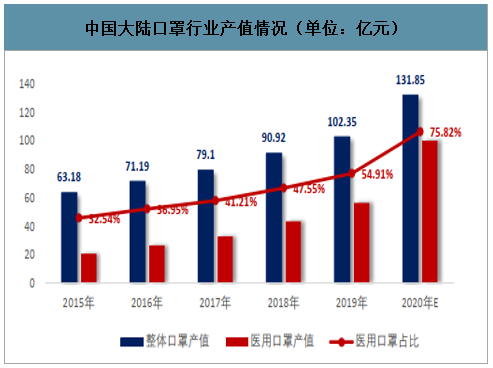

智研咨询发布的《2020-2026年中国医用口罩行业市场运行态势及未来发展前景报告》数据显示:2020年2月1日,近5年来,中国大陆地区口罩产值迅速提升。2015—2019年,国内口罩分别实现产值63.18亿元、71.19亿元、79.1亿元、90.92亿元、102.35亿元,复合增长率为12.82%。2020年,受新型肺炎疫情影响,口罩产业产值将有望突破130亿元,同比增长28.82%。医用口罩为口罩行业主要产品。截至2019年底,医用口罩产值达56.2亿元,占口罩总产值的54.91%。

中国大陆口罩行业产值情况(单位:亿元)

数据来源:公开资料整理

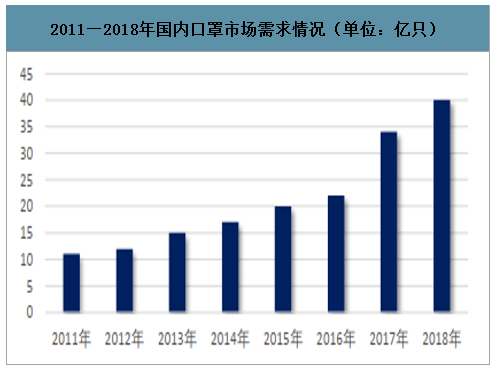

在需求方面,随着国人健康卫生意识增强,加上近年来部分城市雾霾加重,我国口罩需求量不断上升。2011年,我国口罩行业需求量约为10亿只,同比增长13.6%;到2018年,需求增长至40亿只左右,同比增长17.65%。

2011—2018年国内口罩市场需求情况(单位:亿只)

数据来源:公开资料整理

二、口罩产能与企业规模

1.产能集聚华东,山东日产200万只

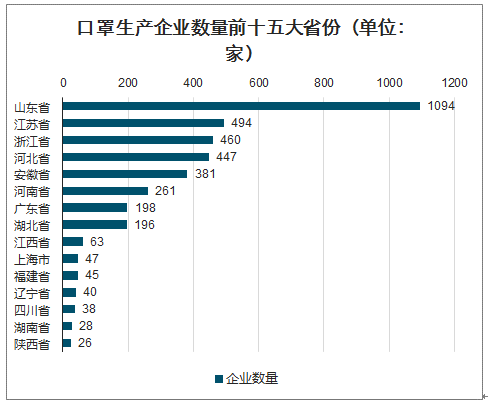

目前山东省是我国口罩生产第一大省,其口罩生产企业数量达1094家,稳居全国榜首,江苏、浙江紧随其后。由此可看出,华东地区口罩生产能力明显领先于其他地区。

口罩生产企业数量前十五大省份(单位:家)

数据来源:公开资料整理

从产能来看,目前山东口罩产能占全国的比重接近十分之一,日产200万只左右。面对目前口罩紧缺态势,山东省口罩生产的恢复就显得尤为重要。近日,山东省工信厅专门向省内口罩主要生产企业派出督导组,建立特殊时期省级统一调度机制,采取“一对一”盯生产、“一对一”提产能、“一对一”保运行的方式,帮助在产企业加大马力生产、放假企业加快复工复产。

江苏、浙江也有类似动作。江苏省药品监督管理局对医用口罩等防控急需医疗器械实行应急审评审批,使防控器械能够以最快的速度投入疫情使用。浙江省则从1月30日起将口罩日产能从8万只提升到50万只以上。

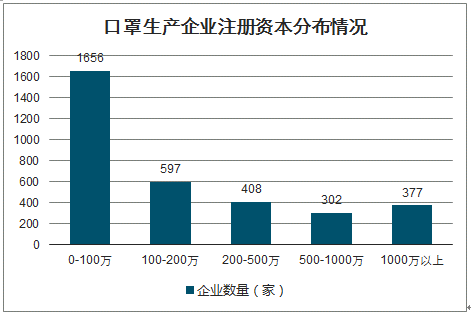

2.近五成注册资本低于100万

从注册资本来看,目前国内大多数口罩生产企业注册资本小于100万元,企业规模普遍偏小,这也与大部分口罩生产难度较低有关,所需厂房设备等投资较小,所需注册资本也较少。

口罩生产企业注册资本分布情况

数据来源:公开资料整理

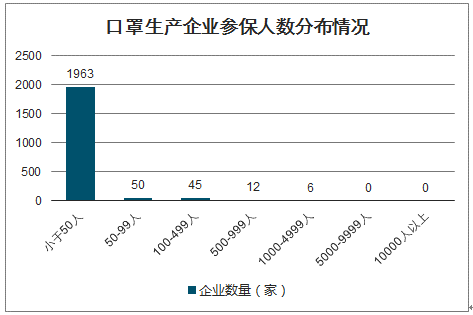

从企业参保人数来看,目前大多数口罩生产企业参保人数均在50人以下,这也从另一侧面反映出当前多数口罩厂商规模较小。

口罩生产企业参保人数分布情况

数据来源:公开资料整理

我国口罩行业还有另一特征,就是大型口罩生产企业较少,生产口罩的企业大多从医药行业、日用品行业甚至服饰行业跨界而来。比如,目前A股市场上并无以口罩为主业的企业,大部分生产商的口罩业务收入占比极小。

3.参照非典事件:2020年口罩厂商有望大增

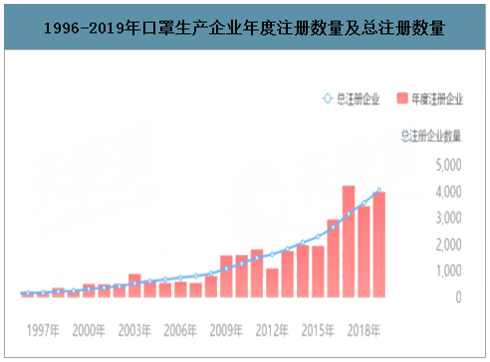

当前我国注册的口罩生产企业(含在业、存续、迁入、迁出)有4000多家,注册企业数整体呈上升趋势。如下图所示,2016-2017年,我国新注册口罩生产企业数量上升明显,其中2017年新注册企业达506家,创下新高。新注册企业数量的持续攀升,一方面受公共卫生事件影响,比如2003年我国遭受非典疫情影响,新注册企业数量明显上升,达到105家,同比上涨75%。直到2009年,新注册企业数量才超过2003年水平。

1996-2019年口罩生产企业年度注册数量及总注册数量

数据来源:公开资料整理

另一方面,新注册企业数量也受雾霾等恶劣天气影响。2016年,全国出现大范围的雾霾天气,影响范围扩大至17个省市,全国多地出现机场航班、高速公路受阻等情况。受此影响,2016-2017年口罩新注册企业数量不断创新高。参照非典疫情后续影响,预计,受今年新型肺炎疫情影响,新注册口罩生产企业数量有望再创新高。

三、口罩行业未来发展趋势

1.口罩产量将持续上升

中国口罩最大产能是每天2000多万只。而法国国内广播电台经过调查表示,世界上最大的医用口罩生产基地就是在中国,其生产量占到全世界的80%。当前,面对肺炎疫情,全国各地正在日夜兼程增产,疫情过后富余的产量政府进行收储,符合标准企业可以开足马力组织生产,预计未来口罩产量将持续上升。

2.专业性口罩将逐步占领市场

随着我国经济的不断发展、人们生活水平的不断提高,人们的消费观念和消费水平也有了很大的转变与提升。近几年来,随着国家对个人安全防护的重视程度的加强以及尘肺病等职业病的发病率增长,专业性口罩的市场空间巨大。业内人士指出,未来专业性口罩将不断占领市场,而低端的全纱布口罩市场份额会不断降低,这是一个必然趋势。

3.PTFE纳米口罩成未来发展新方向

通常普通医用外科口罩核心层孔隙直径较大,无法完美的实现对小颗粒细菌、病毒的物理隔离。而纳米口罩的特殊之处在于中间层采用孔径更小(100-200纳米)的纳米膜构成,一般为PTFE材料。通过单向或者双向拉伸法制备的PTFE薄膜,表面具有蜘蛛网式的微孔结构,在三维结构上具备网状连通、孔镶套、孔道弯曲等非常复杂的变化,因此具备优异的表面过滤功能。纳米口罩因其高效的过滤性能,目前已经成为一款高效医用防护口罩,未来纳米口罩将成为口罩发展新方向。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国pm2.5口罩行业市场现状分析及投资前景研判报告

《2026-2032年中国pm2.5口罩行业市场现状分析及投资前景研判报告》共十一章,包含国内pm2.5口罩生产厂商竞争力分析,中国pm2.5口罩行业投资现状与前景分析,2026-2032年中国pm2.5口罩行业发展预测分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询