一、彩电现状

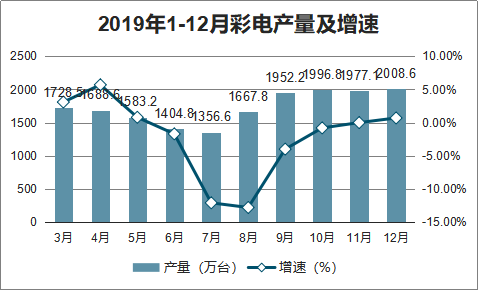

2018年全年中国彩电产量达到了20381.5万台,累计增长14.6%。2019年1-4季度中国彩电产量逐渐增长,增长31.34%。截止至2019年12月中国彩电产量为2008.6万台,同比增长0.7%。累计方面,2019年1-12月中国彩电产量达到18999.1万台,累计下降2.9%。

2019年1-12月彩电产量及增速

数据来源:公开资料整理

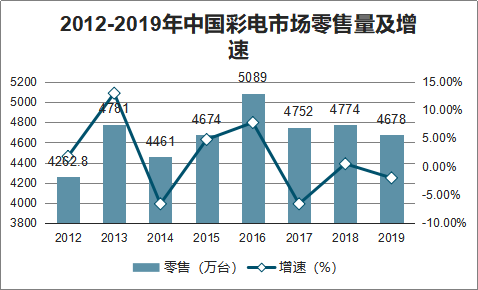

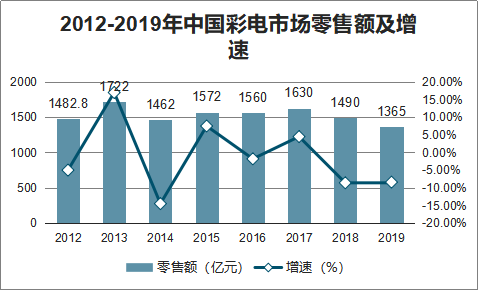

2019年全年,中国彩电市场零售量4678万台,同比下降2%;零售额为1365亿元,同比下降8.4%,企业经营压力进一步加大,市场竞争将进一步胶着。

2012-2019年中国彩电市场零售量及增速

数据来源:公开资料整理

2012-2019年中国彩电市场零售额及增速

数据来源:公开资料整理

二、各省产量

2019年11月云南省彩电产量为3.80万台,同比下降39%,2019年12月云南省彩电产量为6.06万台,同比下降40.12%。2019年1-12月云南省彩电产量为47.79万台,累计下降32.43%,2019年前12月云南省彩电产量不断下降。

2019年1-12月云南省彩电产量及增长

数据来源:公开资料整理

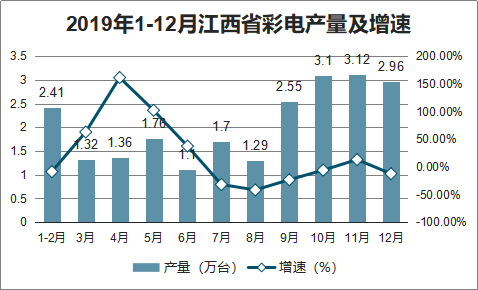

2019年11月江西省彩电产量为3.12万台,同比增长13.04%,2019年12月江西省彩电产量为2.96万台,同比下降12.43%。2019年1-12月江西省彩电产量为22.68万台,累计下降2.28%,2019年前12月江西省彩电产量有小幅度下降。

2019年1-12月江西省彩电产量及增速

数据来源:公开资料整理

2019年11月广东省彩电产量为986.96万台,同比增长6.13%,2019年12月广东省彩电产量为1044.15万台,同比增长0.06%。2019年1-12月广东省彩电产量为10422.3万台,累计增长7.41%,2019年前12月广东省彩电产量不断增长。

2019年1-12月广东省彩电产量及增速

数据来源:公开资料整理

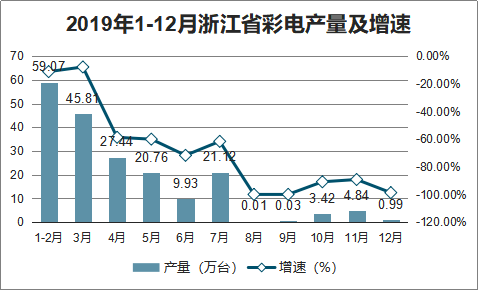

2019年11月浙江省彩电产量为4.84万台,同比下降89.19%,2019年12月浙江省彩电产量为0.99万台,同比下降98.7%。2019年1-12月浙江省彩电产量为193.43万台,累计下降68.98%,2019年前12月浙江省彩电产量不断下降。

2019年1-12月浙江省彩电产量及增速

数据来源:公开资料整理

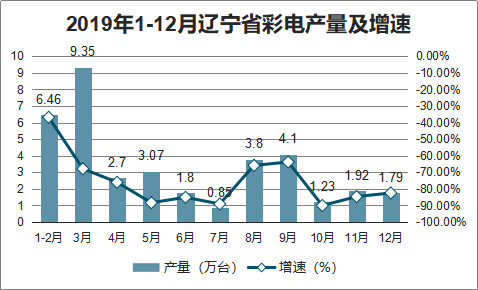

2019年11月辽宁省彩电产量为1.92万台,同比下降84.65%,2019年12月辽宁省彩电产量为1.79万台,同比下降82.43%。2019年1-12月辽宁省彩电产量为37.1万台,累计下降76.04%,2019年前12月辽宁省彩电产量不断下降。

2019年1-12月辽宁省彩电产量及增速

数据来源:公开资料整理

三、进出口

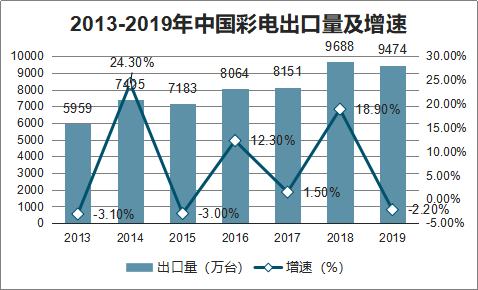

2019年12月中国彩电出口量为771万台,同比下降7.4%。累计方面,2019年1-12月中国彩电出口量达到9474万台,累计下降2.2%。

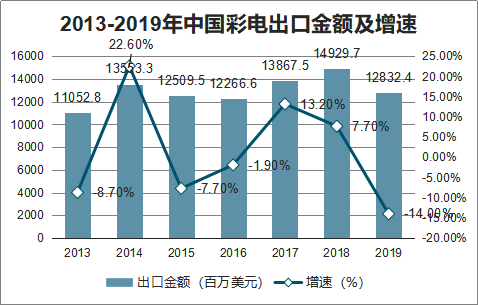

在出口金额方面,2018年中国彩电出口金额达到14929675千美元(14929.68百万美元),累计增长7.7%。截止至2019年12月中国彩电出口金额为945.97百万美元(945974千美元),同比下降27.7%。累计方面,2019年中国彩电出口金额达到12832351千美元(12832.35百万美元),累计下降14%,出口均价为1354.48千美元/万台。

2013-2019年中国彩电出口量及增速

数据来源:公开资料整理

2013-2019年中国彩电出口金额及增速

数据来源:公开资料整理

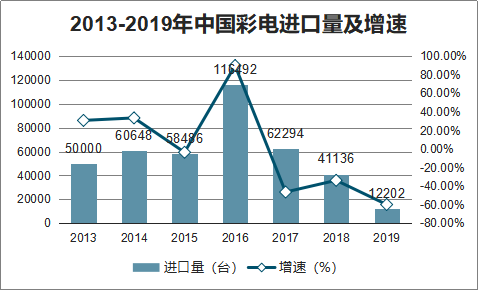

智研咨询发布的《2020-2026年中国彩电行业市场消费调查及发展前景预测报告》数据显示:2018年中国彩电进口量达到41136台,累计下降33.9%。截止至2019年12月中国彩电进口量为1070台。累计方面,2019年中国彩电进口量达到12202台,累计下降70.3%。

在进口金额方面,2018年中国彩电进口金额达到了17055千美元(17.06百万美元),累计下降30%。截止至2019年12月中国彩电进口金额为681千美元。累计方面,2019年1-12月中国彩电进口金额达到15392千美元(15.39百万美元),累计下降9.8%,进口均价为1.26千美元/台。

2013-2019年中国彩电进口量及增速

数据来源:公开资料整理

2013-2019年中国彩电进口金额及增速

数据来源:公开资料整理

彩电行业面临量、额、价齐跌的现状,如何提高销量、价格成为各彩电企业当下需要解决的问题。明年大屏会成为新的突破点,75英寸、85英寸电视拥有超大屏幕显示,受到越来越多消费者的青睐,也是现在许多彩电品牌积极布局的领域。

从尺寸结构来看,2020年10.5代线面板产能进一步扩张,65英寸市场份额继续扩大,预计将达到19.6%,成为中国零售市场第二大尺寸。随着大尺寸产品的普及,中国彩电市场平均尺寸在2019年有望突破51英寸,2020年大尺寸进程持续加深,平均尺寸还将有所增长,预计将达到53英寸。

2020年显示面板行业将会迎来周期性回暖,并对中国上市企业京东方的“增持”评级进行了重申。液晶显示面板的全球产能虽然在2017年开始受到中国企业不断加码投入造成供过于求的情况,但截至2019年,韩国三星、LG已主动削减液晶面板产能,降低了供过于求的影响,因此判断2020年开始,液晶面板市场将迎来周期性回暖。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国彩电行业市场全景调查及竞争战略分析报告

《2026-2032年中国彩电行业市场全景调查及竞争战略分析报告》共十二章,包含2025年中国彩电行业竞争格局分析,重点彩电企业竞争分析,2026-2032年中国彩电行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国彩电行业发展历程、市场政策、产业链图谱、销量、销量结构、竞争格局及发展趋势分析:艺术电视成行业全新增长引擎[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2023年中国彩电行业现状分析:市场趋于饱和,技术迭代加快[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)