一、3D玻璃市场需求潜力分析

1、智能手表需求仍在,3D玻璃成手表盖板主流

3D玻璃是指那种整个表面都具备弧度的屏幕。3D屏幕,无论是中间还是边缘都采用弧形设计。3D玻璃一般指的就是屏幕弧度更大的玻璃,诸如LG G Flex系列以及三星的Galaxy Note Edge以及Galaxy S6 Edge。这些手机不仅表面的玻璃使用弧面设计,并且在电子显示屏组件 面板也是带有弧度的3D屏幕,这与2D屏幕玻璃和2.5D屏幕玻璃仅仅在玻璃表面采用弧形设计有着本质的不同。

3D玻璃性能优越,和其他材料相比有比较优势。目前能做手机外壳的有塑料,陶瓷,玻璃,金属等。塑料外壳仅限于低端手机,已经基本被淘汰。小米note使用了陶瓷后盖,但产量难以上去,同时价格更高,规模化生产和良品率是陶瓷盖板最大的瓶颈。而用3D曲面玻璃作为手机外壳,其外观材质更加优越,在散热性,光泽度和耐磨方面更有优势。同时,弯曲的设计和手掌的弧度配合,更加符合人体工程学的要求。

盖板玻璃经过了从2D到2.5D到3D的发展过程,和传统2.5D玻璃、陶瓷盖板和金属背板相比,3D玻璃性能更加优越。3D玻璃未来有望广泛应用于3C产品如智能手机,智能手表,平板电脑,仪表板和其他可穿戴产品的屏幕盖板和背板。

但因为驱动电压较高,不适合应用在大尺寸和高分辨率面板上。AMOLED通过独立的薄膜电晶体控制每个像素,都可以连续且独立的驱动发光,驱动电压较低,组件寿命长。包括智能手机、OLED电视都是指AMOLED,PMOLED仅少量应用于车载面板和少量的小尺寸产品上。

3D玻璃具有轻薄、透明洁净、抗指纹、防眩光、耐候性佳优点,不仅可以提升智能终端产品外观新颖性,还可以带来出色的触控手感。

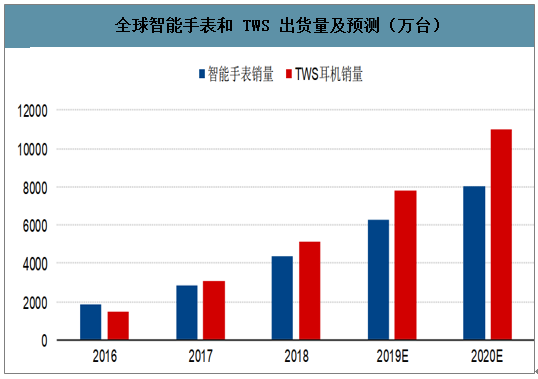

智能手表将成为各终端厂商新的“必争之地”,成为各智能终端生态中重要的组成部分。在TWS耳机引发的浪潮中看到消费者对于可穿戴设备的需求仍是非常强劲的。只要厂商可以设计出实用好用的产品,消费者是愿意付费的。智能手表将接力耳机成为下一个可穿戴的爆款。

首先,智能手表在功能的丰富度上远超TWS耳机。TWS受体积、重量和佩戴体验等因素限制,功能受限。而智能手表因体积相对较大,其可以加入各种传感器以及屏幕,产品功能的多样性是耳机无法比拟的,可包含通话、导航、检测、交互等多种功能。手表未来更有可能成为手机的延伸品从而脱离手机单独工作。可以看到手表产品功能和设计的想象力要远远超过耳机,所以看好智能手表产品未来的前景和销量

主流TWS耳机与智能手表功能对比

数据来源:公开资料整理

其次,智能手表将是更好的数据入口,将是各厂商生态中重要的组成部分。手表的功能丰富且佩戴时间比耳机时间更长,其作为流量的入口是仅次于手机的第二选择。在智能手机上,手机终端厂商和App厂商对于客户数据的抓取只限于位置、消费等传统数据,对于健康运动等数据的抓取毫无办法。终端厂商通过对手表的宣传和推广,一旦形成广大的用户群体,其未来可以形成一个健康运动的大数据体系。数据的二次加工和利用,将会为终端厂商提供更多的价值,因为各个厂商对此都极为重视对智能手表产品的研发。

数据在新技术的推动下,正在发挥越来越大的作用

数据来源:公开资料整理

从智能手表厂商上看苹果AppleWatch占据了50%以上的份额,安卓系主要品牌出货厂商为三星和小天才、Fitbit、佳明和华米等,大多为非手机厂商。国内四大手机厂商HOVM中,只有华为和小米推出了手表产品。2018年,在国内四大手机品牌没有推出手表产品的情况下,智能手表整体出货量就达到了4000万只。随着HOVM逐渐推出自家手表产品以及四大厂商对手表的日渐重视,预计2021年手表产品有望破亿,成为下一个千亿级别的大市场。

全球智能手表和TWS出货量及预测(万台)

数据来源:公开资料整理

未来3D玻璃将成为表盘盖板材质的首选。智能手表依旧具有手表的装饰属性,外观设计如表盘形状、机身质感等也是各家厂商需要考虑的重点。各品牌也正将手表玻璃盖板从2.5D玻璃向3D玻璃的逐步渗透。相比之下,使用3D玻璃作为表盘后产品的高端和时尚感显著提升。未来3D玻璃也将成为智能手表盖板材质的首选

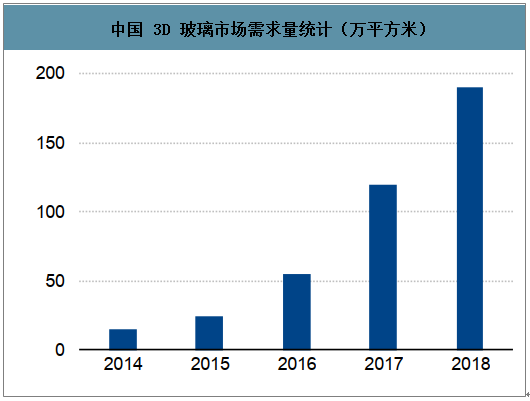

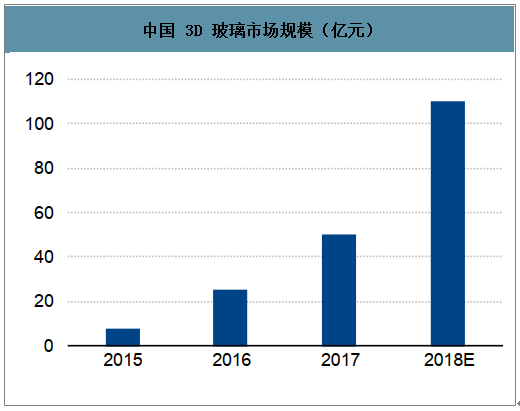

智研咨询发布的《2020-2026年中国5G智能手机行业发展战略规划及供需态势分析报告》显示受智能手机、智能手表等多种需求的带动,3D玻璃市场需求快速增长。:2014-2018年中国3D玻璃市场需求量快速增长,从15.6万平方米增长至近190万平方米,年均复合增长率达到86.8%。3D玻璃应用场景也在不断拓展,市场需求量不断攀升,推动着中国3D玻璃市场规模的不断增长,2015-2017年中国3D玻璃市场规模快速发展,从7.5亿元增长至49.4亿元,三年间增长了157%。3D玻璃广阔的应用前景,这为相关企业未来的发展提供了足够的空间。

中国3D玻璃市场需求量统计(万平方米)

数据来源:公开资料整理

中国3D玻璃市场规模(亿元)

数据来源:公开资料整理

2、车载显示潜力巨大

随着汽车网联化和智能化的发展趋势,汽车不再只作为传统的交通工具,逐渐成为集办公、娱乐、休闲为一体的智能移动终端。车载显示器作为整车电子中最重要的信息传播载体,将极大受益于新能源汽车、自动驾驶、车联网等汽车产业的发展。目前车载显示设备主要包括中控显示屏和仪表显示屏,此外智能驾驶舱仪表显示屏、挡风玻璃复合抬头显示屏、虚拟电子后视镜显示屏、后座娱乐显示屏逐渐成为智能汽车发展的新需求方向。

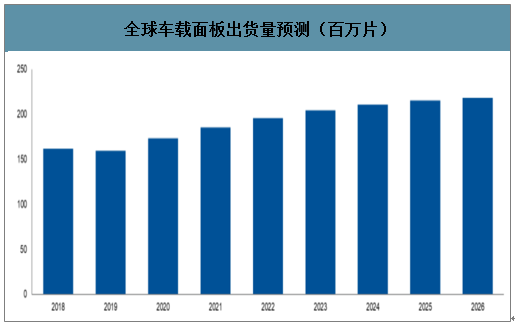

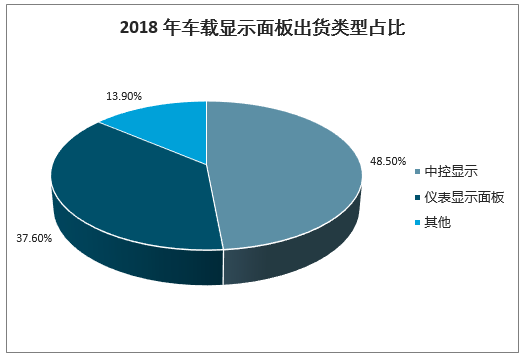

车载面板已成为中小尺寸面板市场中仅次于智能手机面板的第二大应用。2018年全球车载显示面板出货总量为1.62亿片,相较于上年同比增长9.4%。其中中控显示面板出货量为7830万片,同比上年增长7.9%,占全年总出货量的48.5%,是车载显示面板最大的应用市场;仪表显示面板出货6080万片,同比上年增长5.6%,占全年出货量比重为37.6%,是第二大应用场景。此外,抬头显示屏、电子后视镜显示屏和后座娱乐显示屏最近两年均出现两位数增长。目前车载面板已成为中小尺寸面板市场中仅次于智能手机面板的第二大应用,预计2019-2022年间,车载显示市场将保持17%的复合年增长率,到2022年将接近百亿美元。

全球车载面板出货量预测(百万片)

数据来源:公开资料整理

2018年车载显示面板出货类型占比

数据来源:公开资料整理

车载面板呈现大屏化、多屏化的特点。在过去几年中,车载显示屏逐渐由一小块发展到目前主流的7-8英寸,甚至17英寸。屏幕数量也在显著增加,目前车内的数字屏幕的平局数量是0.9个,到2024年将上升至2.1个。目前中控显示大屏化的渗透率正在逐步提升,中大尺寸触控屏幕的应用已经从特斯拉逐渐渗透至包括宝马、奥迪等高端车型,扩展到丰田、福特、比亚迪、本田等中低端车型。在目前车载显示行业的销售上,10英寸以上的大尺寸显示屏所占比重在两年内增加了两倍多,从2017年的16.8%上升至2019年第三季度的37.3%。

3D玻璃+AMOLED柔性显示将是未来发展趋势。3D曲面玻璃具备轻薄、洁净透明、抗指纹、抗眩光、耐刮伤、耐候性佳的特质,在车载市场应用范围越来越广。3D盖板玻璃对于汽车中控屏的设计更加人性化,能够在车载中控屏实现了三维表面的无缝衔接,可以提高设计与功能整合的自由度,并可根据需求进行调整。

此外,3D玻璃的应用实现了装饰性表面与人机交互界面功能结合,既能够体现科技感,又能充分满足消费者对于汽车装饰炫酷感的需求。AMOLED能够实现车载显示屏表面的弯曲折叠,边缘弯曲角度更大,并且在弯曲之后仍可以实现高质量的显示效果,适合用于在汽车内部,尤其是表面不平整的仪表盘区域安装使用柔性显示。在清晰度和色彩的艳丽程度上,AMOLED都要比目前主流的车载LCD更加优秀。同时其具备更加轻薄、更加节能的特点,因此在车载显示市场上的关注度持续提升。

二、3D玻璃渗透率快速提速

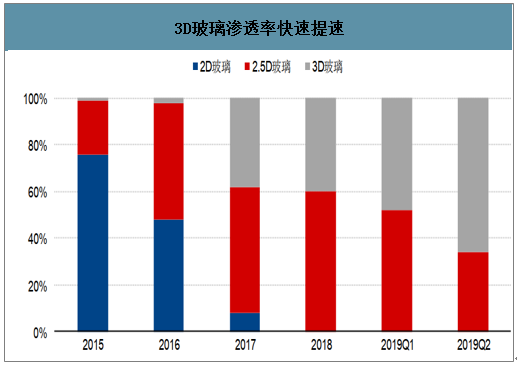

智能手机领域,3D玻璃占比显著增加,公司迎来高端化良机。玻璃盖板经过多年的发展,从最初的2D延伸到弧面2.5D,市场已经逐渐趋于饱和,加上手机出货量增速缓慢,玻璃盖板制造企业间竞争日益激烈,产品同质化现象严重。随着OLED屏、柔性屏的普及,智能手机屏幕未来采用3D玻璃的占比将显著增加。3D玻璃投资的门槛较高,只有兼具技术与资金实力的厂商才具备生产3D玻璃的实力。

3D玻璃渗透率快速提速

数据来源:公开资料整理

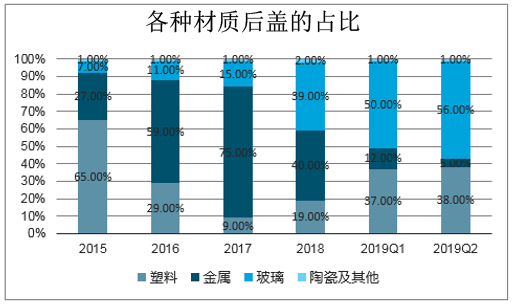

2019年5G手机的火爆已经初见端倪,5G信号与无线充电共同作用,后盖的去金属化势在必行,塑胶后盖的占比将进一步提升。预计2020年随着5G手机渗透率的提升,塑胶后盖的市占率有望达到50%。

各种材质后盖的占比

数据来源:公开资料整理

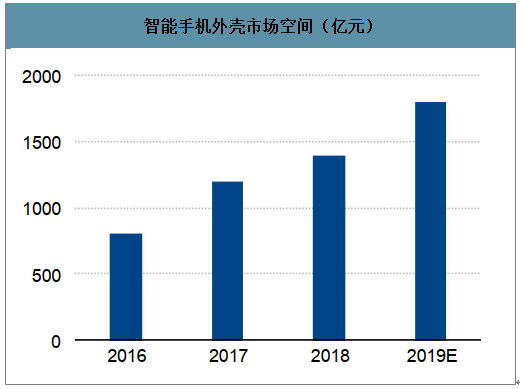

智能手机外壳市场空间(亿元)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国3D玻璃行业投资潜力研究及发展趋势预测报告

《2022-2028年中国3D玻璃行业投资潜力研究及发展趋势预测报告》共十一章,包含主要3D玻璃企业及竞争格局,3D玻璃投资建议,中国3D玻璃未来发展预测及投资前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国随车起重运输车(传统能源类)区域上牌量分析:湖北省上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)