2020年中国区TV出货量预计下降380万台左右(2019年出货5580万台),同比下滑超过6.8%。按季度来看,2020Q1与2020Q2分别同比下滑25.3%与11%,下半年预计出货量将同比略有回升。全球来看,2020年出货量预计同比下滑1.6%,主要来自国内市场下滑的影响,其中2020Q1全球市场预计同比下滑6.1%。

2018-2020F全球TV品牌出货预测

数据来源:公开资料整理

2020中国大陆TV品牌季度出货预测

数据来源:公开资料整理

全球来看,预测2020年出货量预计同比下滑3%。除中国外,海外其它市场合计出货量下滑1.7%。其中疫情严重地区,西欧、东欧、日本、中东非地区分别下滑1.6%、3.2%、6.8%、5.1%。

2018-2020F全球TV品牌出货预测(百万台)

数据来源:公开资料整理

2020F全球TV品牌出货预测

数据来源:公开资料整理

对于电视面板产业链来看,短期材料短缺、包装及物流不顺畅是整机厂最大的瓶颈。按照国内疫情的进展,相关物料短缺影响预计持续至三月,预计至三月下旬逐步有望得到缓解。

电视面板主要物料目前交货周期及安全库存期

TV关键材料 | 交货周期(单位:周) | 疫情影响(安全库存周期,单位:周) | |

Panel | 8 | 3-4 | |

背光材料 | 6-8 | 2-3 | |

金属件 | 4 | 2 | |

主板 | SoC | 8 | 5-6 |

PCB | 2 | 2 | |

PCBA | 5-6 | 4-4 | |

电源板 | 8 | 3-4 | |

线材 | 4 | 2-3 | |

遥控器 | 4 | 3-4 | |

喇叭 | 3-4 | 2-3 | |

包装材料 | JIT | 5-6天 | |

数据来源:公开资料整理

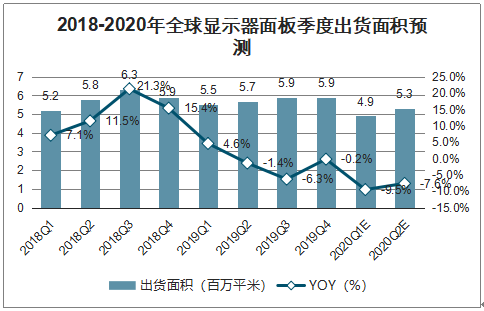

受大陆疫情对显示器面板后段模组产能影响,预计全球2020年上半年显示器面板出货量及出货面积均有一定程度同比下滑。预计显示器面板出货量2020Q1同比下滑13.9%,减少4.8百万片,2020Q2同比下滑10.6%,减少3.8百万片。预计显示器面板出货面积2020Q1同比下滑9.5%,减少0.6百万平米,2020Q2同比下滑7.6%,减少0.4百万平米。

2018-2020年全球显示器面板季度出货量

数据来源:公开资料整理

2018-2020年全球显示器面板季度出货面积预测

数据来源:公开资料整理

2019年由于担忧不稳定的贸易关系导致成本增加,品牌厂商一直在北美市场积极备货,至2019年年底北美渠道库存较高。假设疫情在5-6月份全球扩散基本得到控制,2020年下半年随着疫情结束以及需求进入传统旺季,预计出货量出现回升。受2020年疫情及清库存影响,预计面板供应及需求均有一定程度同比下滑,2020年全年出货量同比下滑5%,减少约700万片。预计2020年中国显示器面板出货增速好于全球平均增速,预计出货量同比下滑1%,出货下降30万片。

全球显示器面板年度出货量及预测

数据来源:公开资料整理

中国显示器面板年度出货量及预测

数据来源:公开资料整理

2019年全球TV面板持续下行后,各面板厂均在19H2开始增加了包括显示器在内的IT面板出货比重。2019年头部面板企业竞争优势减弱,AUO/SDC略平稳,INX下滑幅度最大,大陆后进企业出货稳步增长。面板企业2020年显示器面板供应规划较为激进,出货量目标合计同比增加15.2%。预计显示器面板价格将整体面临一定的压力,预计在20H2开始逐步显现。

显示器面板企业出货量达成及规划

数据来源:公开资料整理

受疫情影响,全球主要面板厂2020Q1产能利用率均有所波动,预计环比下降5%左右。2020Q1电视面板出货量同比下降12.9%,一方面受疫情影响,另一方面受韩减产影响,预计韩厂减产影响在6%-7%

2019-2020Q1全球TV面板出货量预测

数据来源:公开资料整理

从2012-2019年的电视出货同比数据来看,近6年电视整机出货量相对稳定,基本维持在2.25亿台左右,只有2017年略有下滑。主要由于2017年电视面板价格处于近几年高点,对下游整机出货量影响在3%-4%,预计2020年整机出货量与2017年持平。电视从平均出货面积来看,近4年持续保持稳步增长。其中2017年因面板价格偏高,出货面积同比增长3.5%;2018-2019处面板价格下行期,出货面积平均增长8.5%。2017-2019年平均增长尺寸分别为1.5/1.2/1.7寸。2020年按平均增长1.5寸,电视出货量同比下降3%计算,预计2020年电视出货面积同比增长3%-4%。

2012-2019全球电视出货量及同比

数据来源:公开资料整理

2016-2019全球电视出货面积及平均尺寸

数据来源:公开资料整理

从电视面板分区域占比来看,2017年起中国大陆份额持续提升,韩国地区份额持续下降。2020年随着韩厂在电视面板产能的进一步减产,预计中国大陆出货量占比将提升至57%,韩国降低至18%。受疫情影响,韩厂OLED电视面板技术进度预计也将受到一定影响。中国大陆地区面板厂,电视面板出货量持续保持增长,整体产能利用率有望持续维持在较高水平。

全球TV面板出货量分区域占比及预估

地区 | 2017 | 2018 | 2019 |

中国台湾 | 26.00% | 24.00% | 24.00% |

韩国 | 34.00% | 31.00% | 26.00% |

中国大陆 | 36.00% | 41.00% | 48.00% |

日本 | 3.00% | 4.00% | 2.00% |

合计 | 100.00% | 100.00% | 100.00% |

数据来源:公开资料整理

在中国面板的产能提升拉动下,预计2020年全球面板厂电视面板出货面积仍持持续保持增长。全球面板厂TV面板出货不会与原来有明显的差距。整机采够目前没有明显的下滑,因为LG与三星目标是全球市场,并没有放弃全球增长的目标。面板厂TV面板出货量预计由2019年的284.7百万片,下降至2020年的267.3百万片,同比下降6%左右,主要建立在尺寸结构调整,国产厂商产线结构更能适应大尺寸化趋势。面板厂TV面板出货面积预计由2019年的162.8百万平米,提升至173.2百万平米,同比增长6%。经测算平均出货尺寸由2019年的44寸提升至2020年46.8寸,中国大陆企业贡献最主要的增量部分。

2019-2020F电视面板出货及预估

数据来源:公开资料整理

智研咨询发布的《2020-2026年中国面板行业市场竞争现状及供需态势分析报告》数据显示:2020年全球显示器面板出货量下滑5%,其中中国地区市场下滑1%;2020年全球TV整机出货量下滑3%,出货面积增长3.5%;2020年全球面板厂TV面板出货量下滑6%,TV面板出货面积增长6%。受疫情对产能利用率影响,预计2020H1全球电视面板供需偏紧,20Q3起全球市场供需逐步偏松。

全球大尺寸面板产能面积测算

数据来源:公开资料整理

2019-2020电视面板供需比预测

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国电视面板行业市场全景分析及发展前景研判报告

《2025-2031年中国电视面板行业市场全景分析及发展前景研判报告》共九章,包含中国电视面板行业重点企业分析,中国电视面板行业投资机会与风险分析,2025-2031年电视面板行业投资前景分析 等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国液晶电视面板行业现状分析:液晶电视面板产能不断向我国集中[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)