台湾地区对外开放背景以及外资公司发展与日韩差异较大,当前外资市占率极低。台湾地区在1990年代中期完全对外开放保险行业,外资公司进入后数量快速增长后又回落,后受2008年金融危机影响重创,大部分公司退出了台湾市场。目前台湾地区寿险市场外资公司占比极小仅0.5%,从某种意义上来讲台湾地区保险业对外开放较为失败。

经济稳定增长、保险需求加大、贸易快速增长的大背景下保险业开放因势而动。1)80年代的初次开放(1981-1993)。80年代前,中国台湾地区禁止外国保险公司进入,同时加大对岛内保险业的扶持力度。中国台湾地区在1986年与美国贸易谈判的压力和国内对保险需求增加的情况下,允许美国险企来台设立公司。

1998年起每年可核准美国的2家人寿、2家产险保险公司到台营业,但规定以合资进入时,其股权占比不得超过该保险公司30%,全部外国保险公司及其有关人合计股权占比不得超过49%;2)90年代的全面开放(1994年后)。1993年中国台湾地区在外来保险公司的强大攻势面前,第二次大规模开放岛内保险市场。

1994年,以加入关贸总协定(GATT)为契机,中国台湾地区宣布对所有外资保险公司开放市场,取消外资保险公司参与台资保险公司股权比例的限制,外资保险公司设立分公司条件限制也逐步放宽,随后英、法、荷兰及澳大利亚等国的著名保险公司纷纷提出申请,争取进入中国台湾市场。至1995年,中国台湾地区全面开放整个保险市场,取消对境外保险公司资本额及经营经验的规定限制。到1995年6月,中国台湾地区共有21家外资保险公司和24家外资保险公司联络处。

80年代到90年代中国台湾地区外资保险开放进程

时间 | 中国台湾地区外资保险开放进程 |

1982年 | 中国台湾地区首次引进美资保险公司 |

1986-1987年 | 允许美国险企来台设立公司;批准美国的安泰人寿、家庭寿险公司在台经营业务。 |

1988年 | 每年可核准美国的2家人寿、2家产险保险公司到台开业,但规定以合资进入时,其股权占比不得超过该保险公司30%,全部外国保险公司及其有关人合计股权占比不得超过49%。 |

1990年 | 中国台湾地区公布了•对美国保险公司申请设立分公司的审核要点,规定美国保险公司申请在台设立分公司,应具备以下五个条件:(l)实收资本额在等值新台币5亿元以上;(2)经营所申请的保险业务已达5年以上;(3)申请前的营业状况,国际保险鉴评机构评定为A级者;(4)最近5年无重大违规经营受处罚纪录;(5)在国外设有分公司或国外保险业有再保险业务往来。 |

1994年 | 加入关贸总协定(GATT),对所有外资保险公司开放市场,取消外资保险公司参与台资保险公司股权比例的限制 |

1995年 | 取消对外国保险公司资本额及经营经验的规定限制。 |

数据来源:公开资料整理

开放初期公司数量及占比快速上升,而后快速回落。1)外资产险公司:智研咨询发布的《2020-2026年中国保险公司行业市场全景调研及竞争策略建议分析报告》显示:自1995年全面开放后,中国台湾地区外资产险公司数量在1996年快速增加到12家,达到顶峰,但又迅速回落。2008年金融危机,一些外资险企退出中国台湾地区,导致外资产险公司数量占比下滑,近年来外资产险公司数量及占比趋于稳定。截至2018年12月,内资、外资产险公司数量分别为17家、7家,外资产险公司占比为29%。

中国台湾地区内外资产险公司数量占比

数据来源:公开资料整理

2)外资寿险公司:中国台湾地区外资寿险公司数量1995年-1999年数量稳步上升,在1999年达到峰值18家。随后中国台湾地区出台政策鼓励银行证券保险联合经营,行业出现大量并购重组,形成金控集团。外资险企数量自2000年开始下滑,期间内资寿险企业数量增多,外资寿险企业占比不断下滑,近年来趋于稳定。

截至2018年12月,内资、外资产险公司数量分别为23家、5家,外资产险公司占比为18%。

中国台湾地区内外资寿险公司数量占比

数据来源:公开资料整理

外资相对于内资险企保费规模明显偏低,市场份额先升后降。1)外资产险公司:中国台湾地区外资产险公司保费收入占比自开放初期快速提升,市占率在2005年达到4.3%,2006-2009年由于金融危机等因素影响,市占率急速下滑到1.2%。近年来市占率稳中有升,截至2018年,保费收入1607亿新台币,市占率达到3%。

中国台湾地区内外资产险公司保费收入占比

数据来源:公开资料整理

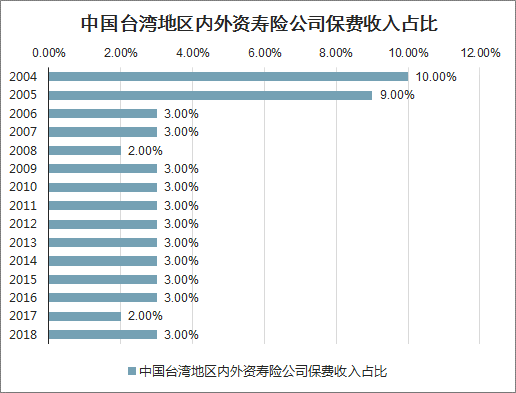

2)外资寿险公司:保险市场开放后,寿险保费收入有较大提升。但中国台湾地区外资寿险公司的市占率并不占优,2004-2006年内资寿险公司保费稳步提升,外资寿险公司保费收入有所下降,导致外资寿险公司2006市占率大幅下降从9%下降至3%,随后市占率稳定在3%。

中国台湾地区内外资寿险公司保费收入占比

数据来源:公开资料整理

格局不变,本地龙头企业未受影响。1)外资产险公司:产险市场份额本土前三名的公司国泰世纪、新光、富邦,市占率基本维持在40%以上,外资前三名的公司占比极低,且呈下降趋势。2)外资寿险公司:寿险市场份额本土前三名的公司国泰人寿、富邦人寿、南山人寿,市占率维持在50%左右,外资前三名的企业占比稳定在3%左右。外资的进入未对本土龙头企业造成威胁。

中国台湾地区前3内外资产险公司市场份额

数据来源:公开资料整理

中国台湾地区前3内外资寿险公司市场份额

数据来源:公开资料整理

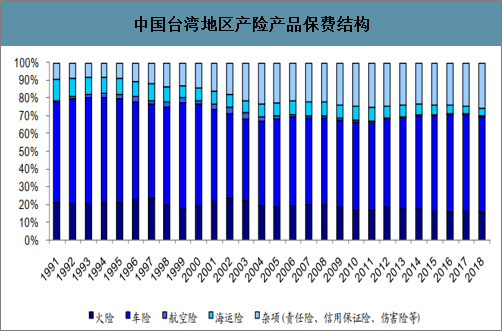

外资险企推动了保险产品的创新,产品种类多样化。1)在产险方面,车险一直占比最高,对外开放后随着其他产险险种的快速发展,占比逐渐下降,现趋于稳定。截至2018年,车险占比54%。1995年中国台湾地区保险业对外开放后,责任险、信用保证险、伤害险保费等杂项占比提升显著,至2018年合计占26%,1995-2018年复合增长率为8%。其中责任险、信用保证险、伤害险2018年占比分别为8.39%、0.65%、10.70%。

中国台湾地区产险产品保费结构

数据来源:公开资料整理

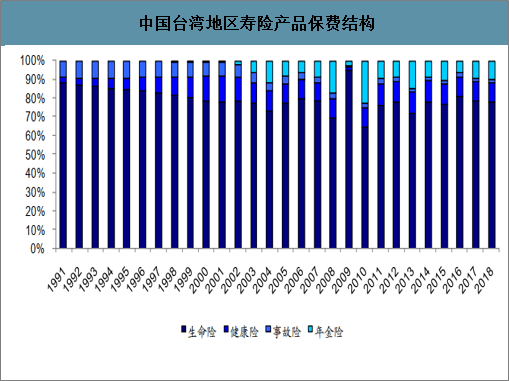

2)在寿险方面,中国台湾地区保险业完全对外开放前,寿险产品以养老保险为主,占比稳定在85%以上,随着其他险种得到了较快发展,占比略有下降。90年代起健康险快速发展,在1991-2001十年的时间内保费占比由3%增长到14%,之后占比维持在10%左右。20世纪随着外资企业进入和中国台湾地区的政策支持,年金险得到了快速发展,在2010年时占比最高接近23%,随后有所回落。截至2018年,生命险、健康险、事故险、年金险的占比分别为78%、10%、2%、10%。

中国台湾地区寿险产品保费结构

数据来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国随车起重运输车(传统能源类)区域上牌量分析:湖北省上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年江铃纯电动邮政车上牌情况分析:上牌量集中在湖南和广西[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年中国纯电动自装卸式垃圾车品牌份额分析:中联和宇通上牌量合计占比44.02%[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中国自装卸式垃圾车(传统能源类)品牌份额分析:中联以715辆遥遥领先,市场份额占据绝对统治地位[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国压裂车区域上牌量分析:陕西上牌量位居全国第一,为236辆[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)