融资融券,通常又被称为证券信用交易或者保证金交易,是客户在交纳一定的保证金并开设保证金账户,然后通过其证券经纪人借入资金买入证券(融资交易)或借入证券并卖出(融券交易)的行为,通常包含融资交易和融券交易两种类型。

目前我国资本市场已成为全球最大的新兴市场,逐步完善我国资本市场功能、增加股票信用交易方式,是我国资本市场发展的客观需要。融资融券业务交易实现了证券市场“买空”“卖空”双向交易,可以说是证券市场日益走向成熟的标志。

我国证券市场建立以来,一直缺乏规范的融资渠道,证券市场出现的市场风险和证券公司风险往往与违规融资有密切关系。推出融资融券业务,形成规范合理和有监管的资金融通渠道,不仅有利于理顺证券市场的融资活动,保护投资者利益,而且有利于从制度上改善市场的资金供应,促进证券市场活跃和健康发展。

我国融资融券余额总量和结构(亿元)

数据来源:公开资料整理

2020 年2 月27 日,沪深两市融资融券的余额已达到 11,247.98 亿元,其中融资余额达到 11,092.74 亿元,融券余额为 155.24 亿元。从结构上来看,两融余额基本上是以融资为主,融券余额占比基本稳定在 1%左右(2010 年至今)。从日均余额角度看,经过六次扩容以后,2019 年沪深两市融资融券的日均余额为 9116.45 亿元,与 2018 年基本持平。2020年至今,沪深两市的融资融券的日均余额为 10,573.77 亿元,同比增长 16%。

从融资融券对 A 股市场交易的贡献来看,融资融券的交易额占 A 股交易量的比重自 2013年开始快速提升,并在 2015 年达到高点后,2016 年至今基本上维持在 9%左右的水平,2020年 1-2 月的交易额占比分别为 10.6%和 10.2%。另外,从融资融券余额占 A 股流通市值的比例来看,该比例在高点相对滞后于交易额占比,总体走势与交易额占比相似,现阶段融资融券余额占比在 1.8%-2.5%之间,而海外市场平均在1.5%-2%(2000 年以来,中国台湾证券交易所保持在 1.5%-2.8%之间,美国在 1.2%左右)。

我国融资融券业务规模占比(单位:% )

数据来源:公开资料整理

从国际证券市场发展来看,交易佣金自由化是市场发展趋势,因此,经纪业务对于券商收入的贡献仍然存在进一步下降的可能性。与此同时,融资融券的杠杆效应和交易策略的多样性将吸引越来越多的投资者,其交易量的快速增长以及高于经纪业务、资产管理等券商其他业务的收益率使其在券商业务钟的重要性将更加重要。

2016 年至今,券商的资金配置方面是从融资类转向投资类为主,我们统计范围内的 6 家证券公司的融出资金规模占总资产的比例整体是逐年下降的,截至 2019 年前三季度,中信证券、国泰君安、华泰证券、海通证券、广发证券和招商证券的融出资金规模占各自总资产的比例分别为 9.2%、12.6%、11.9%、8.1%、13.2%和 13.8%,平均值为 11.5%。

融出资金规模占证券公司总资产的比例

数据来源:公开资料整理

2010 年至 2019 年之间,证券行业的收入结构,可以发现经纪业务的收入占比从 55.9%下降至 2019 年的 21.8%,收入占比退居次席。利息净收入的占比从 2010 年的 8.1%提升至 2019 年的 12.9%,是行业第四大收入来源。

利息净收入在行业营业收入中比例稳定在 10%-15%之间

数据来源:公开资料整理

融资融券业务不仅能够贡献利息收入,贡献交易佣金 ,同时 融资融券业务衍生出的回购协议等其他业务,能够拓展证券公司业务范围,增加盈利机会。截至 2018 年,共有 95 家证券公司开展融资融券业务,利息及佣金收入合计 732.90 亿元,其中利息收入 672.12 亿元,占到营业收入的 25.2%,佣金收入 60.78 亿元,占当年经纪业务收入的比重为 9.7%。

转融通是证券公司补充短期流动性及证券的途径之一。自 2013 年 2 月 28 日转融通业务正式推出之后,转融资方有 7 天、14 天、28 天、91 天和 182 天五个期限品种,费率分别为3.75%、3.75%、3.65%、3.55%和 3.25%,整体利率是高于证券公司发行短期融资券的费率。头部证券公司更加倾向于通过自筹的方式解决资金短缺问题。转融券有 3 天、7 天、14 天、28 天和 182天五个期限品种,转融券融出费率分别为 4.00%、3.90%、3.80%、3.70%和 3.5%,券商对于转融券的依赖程度大于转融资。

转融通期限费率(%)

期限 | 转融资费率(%) | 生效日期 | 转融券费率(%)-融 入 | 生效日期 | 转融券费率 (%)-融出 | 生效日期 |

3天 | - | - | 1.5 | 41333 | 4 | 41333 |

7天 | 3.75 | 43752 | 1.6 | 41333 | 3.9 | 41333 |

14天 | 3.75 | 43752 | 1.7 | 41333 | 3.8 | 41333 |

28天 | 3.65 | 43752 | 1.8 | 41333 | 3.7 | 41333 |

91天 | 3.55 | 43752 | - | - | - | - |

182天 | 3.25 | 43752 | 2.0 | 41333 | 3.5 | 41333 |

数据来源:公开资料整理

融资融券业务满足了大量投资者群体的需求。经过近 10 年的发展,沪深两市融资融券规模和客户基础均得到显著的提升,现阶段不仅成为证券公司的主要收入来源(利息收入占比接近 10%),更是投资者特别是个人和一般机构投资者进行信用交易股票的主要手段,截至 2020 年 1 月,融资融券客户首次突破 500 万人,达到 512 万人,其中个人客户占比高达 99%。

开立的信用证券账户的投资者情况( 截至 2020 年 01 月 ,单位: 千)

数据来源:公开资料整理

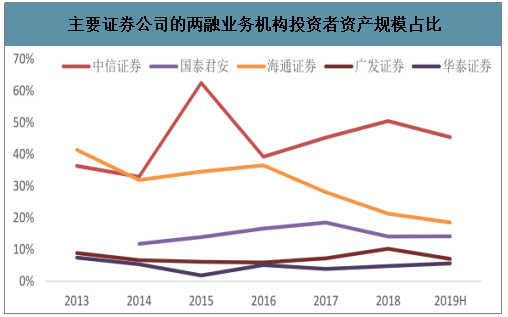

智研咨询发布的《2019-2025年中国证券融资融券行业市场监测及未来前景预测报告》数据显示:两融业务发展的长期驱动因素来自于投资者结构优化。从海外资本市场发展经验来看,机构投资者的需求推动了两融的增长。“推动更多中长期资金入市”是全面深化资本市场改革的重点任务,国内外中长期资金逐渐参与国内资本市场,将提升对冲、套利等多样化投资需求,融资融券业务规模也将随之提升。

主要证券公司的两融业务机构投资者资产规模占比

数据来源:公开资料整理

资本市场发展壮大的内在需求。海外经验表明,证券借贷与证券交易功能独立、平行发展、互为补充、同等重要,市场影响中性,共同构建了资本市场核心基础制度框架。

2019 年 8 月,证监会指导证券交易所修订《融资融券交易实施细则》融资融券交易机制优化实现落地,核心包括取消了最低维持担保比例不得低于 130%的统一限制;完善维持担保比例计算公式,除了现金、股票、债券外,客户海口也把证券公司认可的其他证券等资产作为担保物,增强补充担保的灵活性。三是将融资融券标的股票数量由 950 只扩大至 1600 只,中小板、创业板股票市值占比大幅提升。在资本市场平稳发展的背景下,未来融资融券规模的增长主要是依靠沪深两市市值规模的增长以及标的物的扩容。

两融业务相关政策

机构 | 文件 | 核心内容 |

中国证券业协会 | 《关于促进融券业务发展有 关事项的通知》 | 支持专业机构投资者参与融券交易,扩大融券券源。公募基金、证券公司资产管理计划等专业机构投资者设立的产品 ,在风险可控的前提下,可参与融券交易和转融券证券出借,增加市场券源的供给和需求。 |

中国证监会 | 《公募基金证券投资基金参 与转融通证券出借业务指引 (试行)》 | 允许股基、 E TF 、战略配售基金和中国证监会认可的其他基金产品参与出借 业务,并规范了基金参与出借业务的基本原则、主体责任、投资指标、业务性质、风险管理、信息披露等内容。 |

中国证券金融股份有限公司 | 中证金融公司整体下调转融 资费率 80BP | 中国证券金融股份有限公司决定自 2019 年 8 月 8 日起,整体下调转融资费率 80BP,其中:182 天期费率由 4.3%下调至 3.5%,91 天期费率由 4.6%下调至 3.8%,28 天期费率由 4.7%下调至 3.9%,14 天期和 7 天期费率由 4.8%下调至 4%。 |

沪深交易所 | 《融资融券交易实施细则》 | 1 )取消了最低维持担保比例不得低于 130% 的统一限制; 2) 客户还可以证 券公司认可的其他证券等资产作为补充担保物,增强补充担保的灵活性 ; 3) 将融资融券标的股票数量由 950 只扩大至 1600 只 |

数据来源:公开资料整理

从海外资本市场发展经验来看,机构投资者的需求推动了两融的增长。“推动更多中长期资金入市”是全面深化资本市场改革的重点任务,国内外中长期资金逐渐参与国内资本市场,将提升对冲、套利等多样化投资需求,融资融券业务规模也将随之提升。

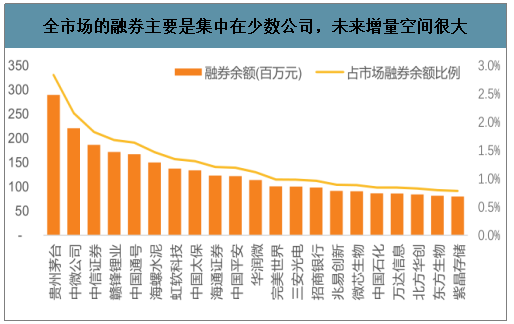

对于证券公司而言,融券业务是未来资本中介业务的重要突破口。具体的做法就是打通面向零售客户的融券平台和面向机构客户的融券平台,场内拓展公募基金的券源,场外通过收益互换的方式借券,建立起场内外一体化融券业务生态圈。

全市场的融券主要是集中在少数公司,未来增量空间很大

数据来源:公开资料整理

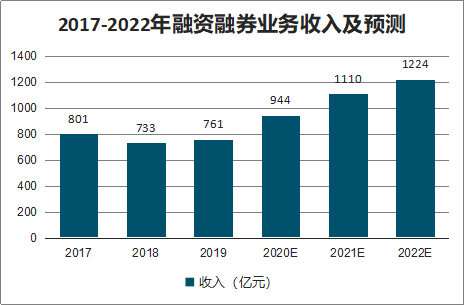

2017-2022年融资融券业务收入及预测

数据来源:公开资料整理

2017-2022年融资融券业务净利润及利润占比预测

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国融资融券行业市场行情动态及投资潜力研究报告

《2026-2032年中国融资融券行业市场行情动态及投资潜力研究报告》共十章,包含融资融券行业国内重点企业分析,融资融券行业投资机会与风险,融资融券行业投资战略研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国融资融券行业交易额、余额及其发展趋势分析:融资融券助力资本市场健康发展,中证协新规强化业务监管[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2025年中国随车起重运输车(传统能源类)区域上牌量分析:湖北省上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年江铃纯电动邮政车上牌情况分析:上牌量集中在湖南和广西[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年中国纯电动自装卸式垃圾车品牌份额分析:中联和宇通上牌量合计占比44.02%[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)