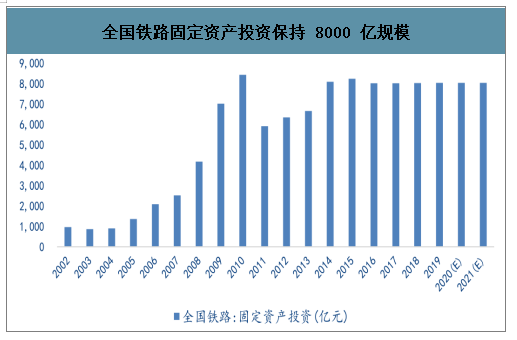

自 2014 年开始,我国铁路建设投资每年稳定在 8000 亿元左右,2020年交通运输将完成铁路投资 8000 亿元,短期内投资规模不会改变。轨交市场会继续稳健发展,而从另一个角度也说明,增量市场无法像前一样快速扩张,未来几年铁路投资 8000 亿不再是核心投资参考指标。

全国铁路固定资产投资保持 8000 亿规模

数据来源:公开资料整理

纵观过去 10 年历史,基建投资总在特定的历史时期起到其“稳经济”的宏观调控作用,比较显著的是 2008-2009 以及 2012-2013 两个时期。2008 年-2009 年之间,由于四万亿的作用,基建投资增速从 2018 年 2 月份的最低点(3.56%)回升至 2019 年 6 月份的高点(50.78%),绝对值从 2008 年的 3.84 万亿提升至 2009 年的 5.47 万亿。2012-2013 年之间,基建投资增速从 2012 年 2 月份的最低点(-2.63%)回升至 2013 年 8 月份的高点(24.74%),绝对值从 2012 年的 7.72 万亿提升至 2013 年的 9.36 万亿。

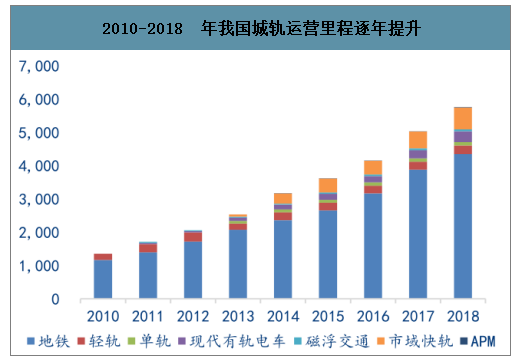

2019 年底其中高铁里程约为 3.5万公里稳稳位列世界第一。城市轨道交通呈现出稳步增长的态势,且同样反映出“十二五”和“十三五”计划的周期性,在每个五年计划的后半程出现通车高峰。2019 年末全国城市轨道交通(不含有轨电车)运营线路达到 6426.84公里,成为世界城市轨道交通大国。其中拥有地铁运营线路的城市 38 个,城市之多和线路之长都位居世界首位。

高铁历年通车里程增加量(km)

数据来源:公开资料整理

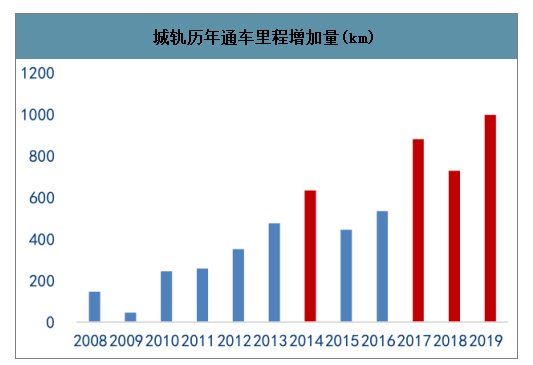

城轨历年通车里程增加量(km)

数据来源:公开资料整理

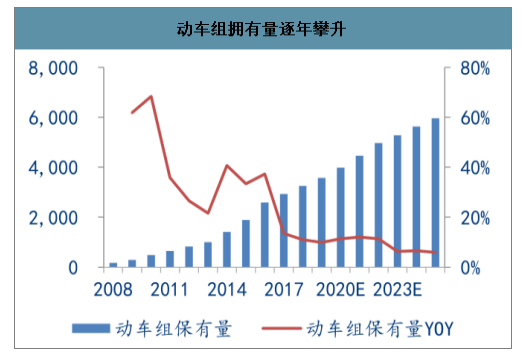

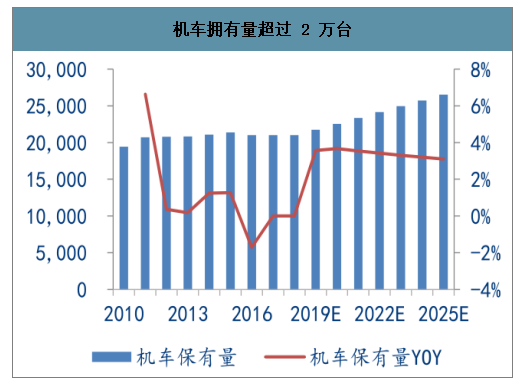

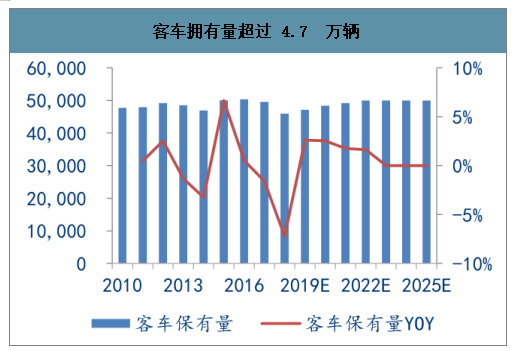

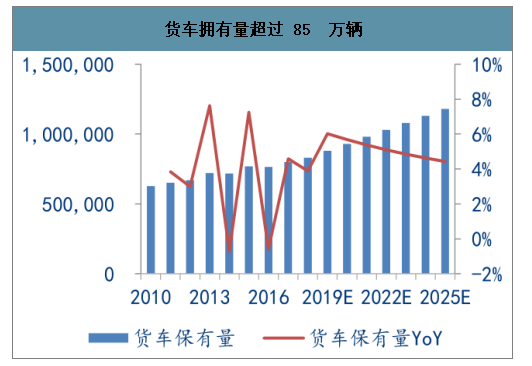

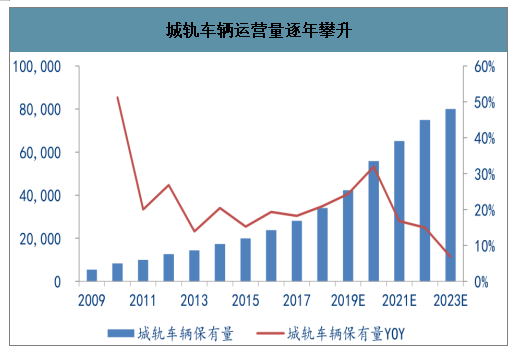

预计截至 2019 年末,铁路车辆的保有量达到动车组 3534 标准组,机车拥有接近2.2 万台,客车 4.7 万辆,货车超过 85 万辆,城轨车辆保有量达到 3.5 万辆。预计到 2020 年,动车组保有量将接近4000 组,机车保有量超过 2.2 万台,客车保有量超过 4.8 万辆,货车保有量超过 90 万辆;到 2025 年,动车组保有量将超过 5000 组,机车保有量 2.6 万辆,客车保有量 5 万辆,货车保有量超过 110 万辆。

动车组拥有量逐年攀升

数据来源:公开资料整理

机车拥有量超过 2 万台

数据来源:公开资料整理

客车拥有量超过 4.7 万辆

数据来源:公开资料整理

货车拥有量超过 85 万辆

数据来源:公开资料整理

城轨车辆运营量逐年攀升

数据来源:公开资料整理

我国工业通过供给侧改革逐步完成了产能去化,制造业粗放式投资的时代已经过去,传统制造业升级趋势明显。设备行业与下游制造业投资需求紧密相关,具有较强的周期属性,机械设备公司尤其是轨交行业的公司往往被贴上周期股的标签。随着制造业投资增速放缓,步入稳态,铁路市场需求的增量逻辑正在被逐步弱化,存量需求逐步占据主导地位。在整个轨交领域,维修更新时间较短(即所谓耗材)的零部件产品以及与运营维保相关的业务将随着保有量市场的增长而增长。

2020 年受疫情影响,全年经济增长承压,逆周期调节有望发力,“新基建”成为拉动投资扩大需求的方向。新基建涉及七大领域,其中“城际高速铁路和城际轨道交通”赫然在列。从我国人口布局来看,城市轨道交通发展潜力巨大。截至 2018 年底,我国城市轨道交通运营里程为 5761 公里,其中地铁 4354 公里,远期规划城市轨道交通里程达3.5 万公里,其中地铁 2.7 万公里。按目前项目进展情况,十四五新增运营里程相比十三五将再上一个台阶,城轨市场仍处于增量阶段。

一、高铁

2019 年高铁投产新线 5474 公里,为历史次高,最高为 2014 年 5491 公里,其中包括兰新线的 1786 公里,兰新线由于地理位置特殊里程长但配车密度低,2019 年的通车里程对应的车辆需求量实质应为历史最高的一年。

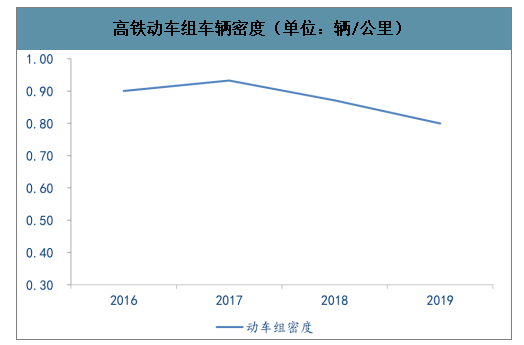

未来三年高铁通车里程仍维持高位, 动车组缺口进一步扩大,2020 年有望迎来设备交付弹性之年。截至 2019 年底高铁运营里程为 35378 公里。动车组由于 2019 年复兴号 CR300 新车型未如期落地交付数低于预期,新增车辆数预计不足 300 组,则截至 2019 年底动车组保有量约为 3500 组,车辆密度为 0.79 辆/公里,远低于近三年平均水平 0.9辆/公里,车辆缺口进一步扩大。通过自下而上的梳理,我们预计未来三年(2020-2022 年)高铁平均通车里程超过4000 公里,仍然处于高位。按照保守假设 0.8 辆/公里的配车密度,则未来三年需新增动车组 1212 组,平均每年 404组。其中,2020 年为补缺口(交付推迟的 CR300)叠加通车增长,或为弹性最高的一年。

高铁通车里程维持高位

数据来源:公开资料整理

高铁动车组车辆密度(单位:辆/公里)

数据来源:公开资料整理

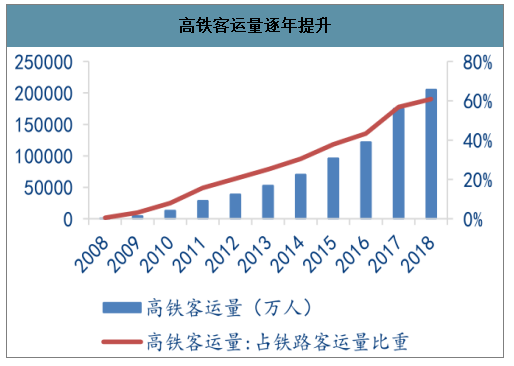

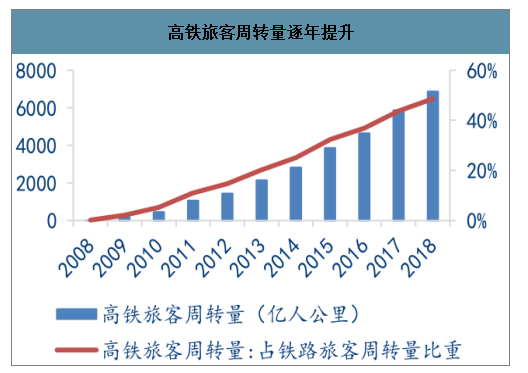

自 2008 年高铁逐步运营,客运量和客运周转量逐年攀升,替代普铁成为承担客运的主要力量。2018 年高铁客运量占铁路客运量总比重达到 60.9%,且有进一步提升的趋势。京沪高铁上市,作为连接全国前二大城市的主干线,未来配车将逐步采购 17 编组动车组来取代其他编组,以提升运能。高铁车辆密度有望进一步提升。

高铁客运量逐年提升

数据来源:公开资料整理

高铁旅客周转量逐年提升

数据来源:公开资料整理

二、城市轨道交通

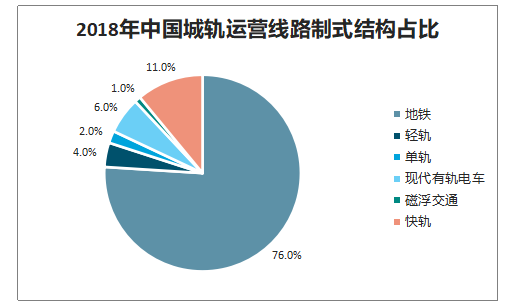

智研咨询发布的《2020-2026年中国轨道交通设备行业市场运营模式及发展前景展望报告》数据显示:地铁是我国城市轨道交通最重要的组成部分。截至 2018 年末,中国内地已开通城市轨道交通包括地铁、轻轨、单轨、市域快轨、现代有轨电车、磁浮交通、APM 七种制式。 其中,地铁运营线路长度达 4354 公里,占比 76% ,具有绝对的主导地位,其次是市域快轨(占比11%)和现代有轨电车(占比 6%)等其他城轨制式。

2018年中国城轨运营线路制式结构占比

数据来源:公开资料整理

2010-2018 年我国城轨运营里程逐年提升

数据来源:公开资料整理

预计 2019 年新增地铁通车里程937 公里,2020 年新增通车里程 1208 公里,同比增速分别达到 76.69%、28.98%。 十四五 新增通车里程有望再上台计阶,预计 2021 年新增通车 1594 公里。从我国人口布局来看,城市轨道交通发展潜力巨大,地铁远期规划 2.7 万公里。

十四五地铁新增通车里程将再上台阶

数据来源:公开资料整理

根据以前年份的地铁通车里程数和车辆保有量计算,我国历年地铁通车密度均高于 6 辆/公里的水平。按照 6 辆/公里的通车密度计算,2020-2021 年地铁车辆新增需求到将分别达到 7250 辆/9564 辆。

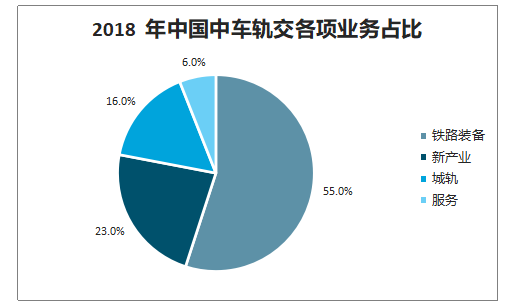

2018 年中国中车轨交各项业务占比

数据来源:公开资料整理

未来国内以中国中车为首的中国轨交企业应该重视轨交服务业发展,根据中国国情,按照“做强实体经济”的要求,坚持“产融结合、以融促产”,加强统筹协调,突出风险防范,规范打造金融服务平台、投融资平台和金融租赁平台,推进制造业与服务业融合发展,促进轨道交通核心业务快速发展。探索互联网+服务,加快供应链服务平台建设,发展智慧物流,拓展供应链贸易,推进现代物流服务业务规范发展。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国上海轨道交通行业市场全景评估及发展趋势研判报告

《2025-2031年中国上海轨道交通行业市场全景评估及发展趋势研判报告》共十二章,包含上海轨道交通重点企业发展状况,上海轨道交通的投融资分析,上海城市轨道交通前景展望等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国城市轨道交通信息化行业市场政策、发展现状、竞争格局及趋势分析:政策持续加码,市场前景十分可观[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)