1 月 30 日晚,世界卫生组织宣布,将新型冠状病毒疫情列为国际关注的突发公共卫生事件(Public Health Emergency of International Concern,即 PHEIC),但强调不建议实施旅行和贸易限制。也就是说,世卫组织对中国可以控制疫情具备较高信心,也未将中国纳入被染地区(疫区)。但是本次疫情对航运港口行业的影响虽不会像客运行业一样迅猛,但是影响周期或更长久,彼时信息传播速度较慢且中国刚加入 WTO,本次疫情对行业影响程度可能大于 2003 年

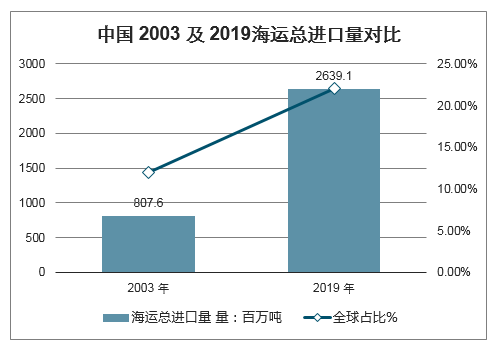

航运:影响程度较小,但影响周期可能偏长PHEIC 事件本身对外贸货量的影响较为有限,核心变量或在于全国的年后复工情况。2019年全年,预计中国海运总进口量占全球 22%,集装箱货物出口量占全球 31%,且这一数据可能还受到了中美贸易摩擦的干扰而被低估,可以见得,中国的消费及制造已经成为全球产业链中无法绕开的一环。但是本次疫情发生于中国春节期间,目前国务院已延迟全国复工时间至 2.3 号,多地在此基础之上延迟复工至 2.9 日,对国内的基础设施建设、制造业均将造成较大影响,如复工期限继续延长,对 Q1 甚至全年海运货量的影响料将形成压制,由于集装箱货运量主要取决于制造业订单数量,而原油及干散货量很大程度上取决于地方政府对基建开工的态度,推测集装箱货量受到的影响程度将略小于油运及散运。航运货物可能在中期面临额外检验检疫,造成进出口成本增加及效率降低。对于中国而言,疫情构成全球突发卫生事件,最大的冲击或许并不将来自世卫组织,因为世卫组织提出的临时或者长期建议,都属于非约束性。但是一旦世卫组织做出了定性,对当事国真正的杀伤力在于,其他国家会据此做出相应反应,途经中国的货物将接受密度更高甚至全面的额外检验检疫,这一举措将大幅拉长全球海运贸易的周转效率,亦将给货主带来更高的成本,且影响将偏向中长期。

短期货量冲击可能导致船东的长期协议谈判议价权降低,美国相关航线运价或被影响。虽然贸易货量大概率在疫情得以抑制后迎来反弹并逐步回归至温和增长区间,但是由于美国货代对航运企业具备较强的议价权,如长协谈判前夕行业运价较为低迷,将会削弱船东的议价权,造成美国相关航线的盈利能力偏弱。

智研咨询发布的《2020-2026年中国港口运输行业市场前景规划及发展规划分析报告》显示:造船和修船厂复工可能影响供给侧,但影响或将有限。今年全年中国船厂计划交付新造船舶共计 3,760 万载重吨,略高于去年全年交付量。大部分船厂原计划元宵节后陆续返工,短期复工时间会受到影响,出现招工困难和赶工情况,且造修船厂普遍湖北籍劳工占比较高,新船交付量可能会受到一定影响。此外,就脱硫塔设备安装问题,船东也将面临更多安装拖期,进一步加剧安装时间的延长,未来进厂船舶也有可能面临被取消的风险。

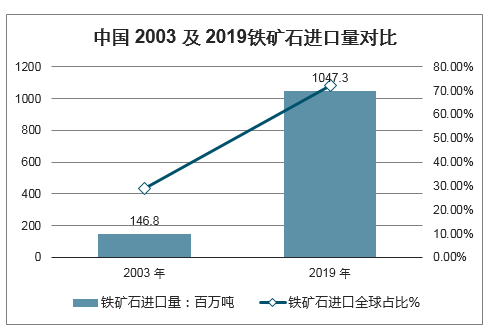

中国 2003 及 2019铁矿石进口量对比

数据来源:公开资料整理

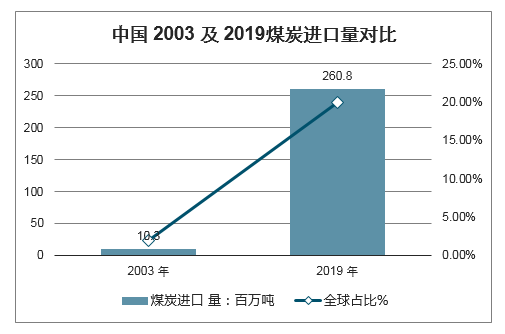

中国 2003 及 2019煤炭进口量对比

数据来源:公开资料整理

中国 2003 及 2019粮食进口量对比

数据来源:公开资料整理

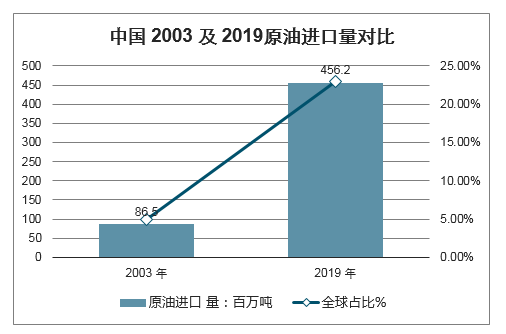

中国 2003 及 2019原油进口量对比

数据来源:公开资料整理

中国 2003 及 2019液化天然气进口量对比

海运贸易 | 2003 年百万吨 | 2019 年百万吨 | 2003 年全球占比% | 2019 年全球占比 |

液化天然气进口 量:百万吨 | / | 60.7 | / | 17% |

数据来源:公开资料整理

中国 2003 及 2019海运总进口量对比

数据来源:公开资料整理

中国 2003 及 2019集装箱货物进口量对比

数据来源:公开资料整理

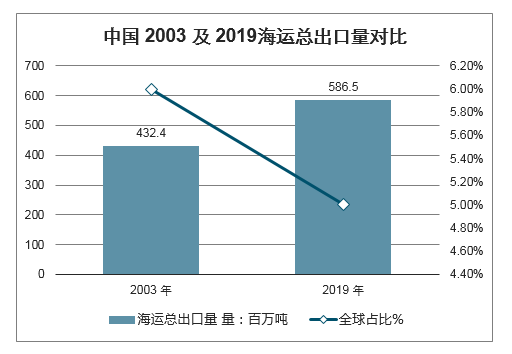

中国 2003 及 2019海运总出口量对比

数据来源:公开资料整理

19 年起 BDI 及同比增长率

数据来源:公开资料整理

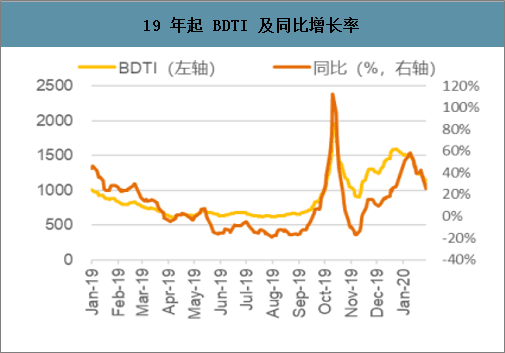

19 年起 BDTI 及同比增长率

数据来源:公开资料整理

港口:短期盈利可能受到影响,疫情控制有望较快修复

港口:短期盈利可能受到冲击。数据显示,过去一年中中国大陆的港口被全球船队挂靠共计约 280,000 次,占全球港口挂靠数量的 7%。其中散货船和集装箱船在中国水域的时间占全球活动时间的份额最高,分别达到 10%和 9%。内贸方面,短期国内的经济活动可能有所降低,国内港口吞吐量可能随之承压;外贸方面,如国际航线出现停航的状况,将会造成短期货量的下滑,且额外的检验检疫需求将导致港口行业周转率下降,可能对国内港口行业短期盈利形成负面影响,但是有望在疫情得到控制后较快恢复。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国随车起重运输车(传统能源类)区域上牌量分析:湖北省上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年江铃纯电动邮政车上牌情况分析:上牌量集中在湖南和广西[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年中国纯电动自装卸式垃圾车品牌份额分析:中联和宇通上牌量合计占比44.02%[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中国自装卸式垃圾车(传统能源类)品牌份额分析:中联以715辆遥遥领先,市场份额占据绝对统治地位[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)