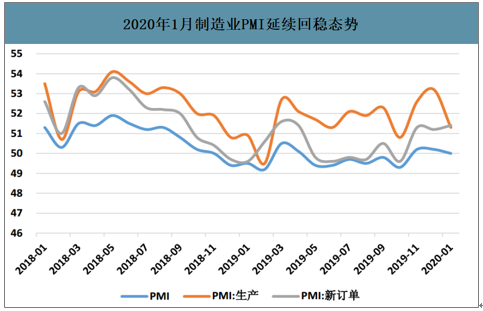

2020年2月中国官方制造业PMI为35.7%,市场预期46%,前值50%,受疫情影响2月景气度大幅下滑,但2019年11月-2020年1月PMI连续3个月重回荣枯线以上,显示宏观景气向上的趋势。具体看2020年1月制造业PMI,最终录得50%,符合市场预期,较2019年12月低0.2个百分点,符合春节扰动规律。近期新冠肺炎虽然爆发,但尚未对指数产生较大影响,总体来看1月份延续了2019年四季度的经济回稳态势。生产季节性下降,需求继续抬升。2020年1月生产指数下降1.9个百分点至51.3%,是1月份PMI的主要拖累项,新订单指数创去年4月份以来新高,指向需求稳定增长,新出口订单与进口指数双双滑落,分别下降1.6和0.9个百分点至48.7%和49.0%,亦符合春节扰动的正常规律。具体行业来看,高技术制造业、装备制造业和消费品行业持续扩张,高耗能行业继续收缩,制造业产业结构仍在优化之中。大型、中型企业景气度均有所下降但维持在临界值之上,小型企业回升1.4个百分点但处于收缩区间。小型企业已经持续一年多位于收缩区间,且疫情冲击下可能压力更大。

2020年1月制造业PMI延续回稳态势

数据来源:公开资料整理

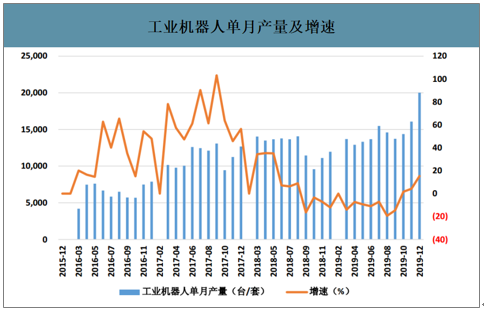

工业机器人单月产量及增速

数据来源:公开资料整理

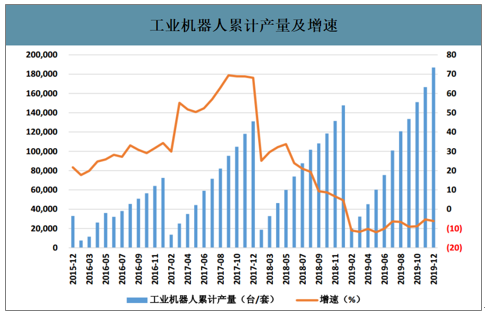

智研咨询发布的《2020-2026年中国工业机器人行业市场全景调查及供需态势分析报告》数据显示:2019年12月国内工业机器人产量为20013.80台,同比增长15.30%,连续3个月单月产量增速为正(2019年10月和11月分别为1.70%和4.30%),2019年1-12月累计产量186943.40台,同比减少6.10%,2019年以来依然维持负增长状态,但累计增速降幅收窄。10-12月产量绝对值逐步增加,10-12月三个月单月工业机器人产量增速保持在相当水平,数据来看,2019年Q4单月产量增速呈现加速趋势,行业回暖迹象进一步凸显。

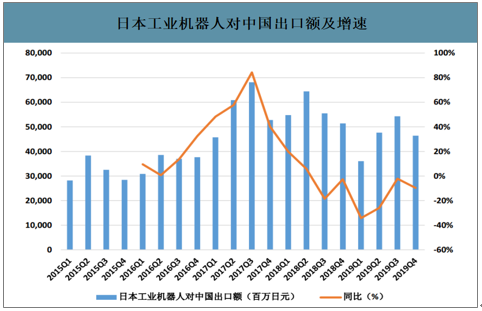

从日本工业机器人数据来看,2019Q1-Q4总出货台数分别为43089台(同比-24.15%)、42541台(同比-25.10%)、46161台(同比-10.60%)、43911台(同比-12.10%)。其中2019Q1-Q4对中国的销售额分别为360.22亿日元(同比-34.25%)、476.60亿日元(同比-26.00%)、542.99亿日元(同比-2.18%)、464.22亿日元(同比-9.69%),单季度来看降幅收窄明显。

工业机器人累计产量及增速

数据来源:公开资料整理

日本工业机器人对中国出口额及增速

数据来源:公开资料整理

从下游来看,不同细分行业发生积极变化,汽车行业逐步探底,5G等新技术的变化驱动3C产业开启新一轮换机周期和设备需求,一般工业的设备成熟达到“机器换人”的性价比要求。

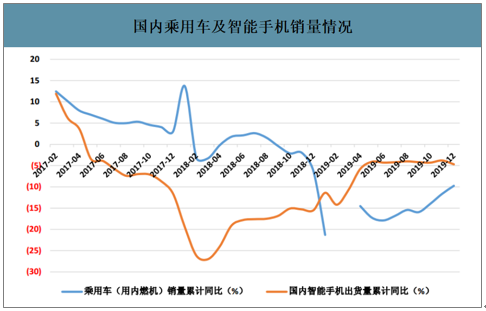

从销量角度来看,国内乘用车(用内燃机)累计增速在2018年进入负增长状态并持续至今,2019年1-12月累计增速为-9.75%,降幅趋势逐步企稳。同时,国内智能手机出货量累计增速在2018年年初达到低点后呈现上升趋势,2019年1-12月出货量累计增速为-4.7%,2019年以来增速有明显回升。

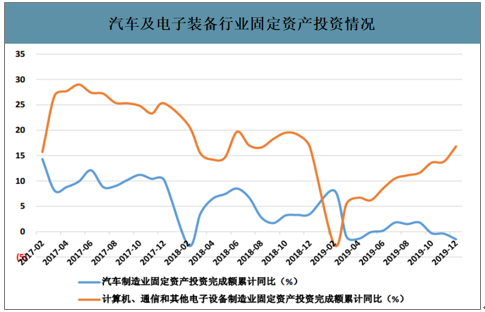

从投资角度来看,汽车制造业固定资产投资完成额累计增速亦从2018年进入连续下降区间,而计算机、通信和其他电子设备制造业固定资产投资完成额累计同比则从2019年以来进入上升区间,主要是由于5G等新技术的发展带动行业的景气度上行。综合来看,预计在汽车行业逐步探底,5G发展推动3C行业景气度持续向上的趋势下,行业的资本开支及自动化需求会逐步加大。

国内乘用车及智能手机销量情况

数据来源:公开资料整理

汽车及电子装备行业固定资产投资情况

数据来源:公开资料整理

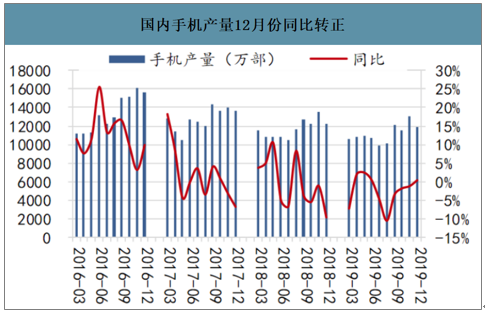

国内手机产量12月份同比转正

数据来源:公开资料整理

预测2018年至2021年全球工业机器人出货量有望维持在14%以上的增速,到2021年出货量将达到56.89万台。工业机器人系统集成市场规模为整机市场规模的3倍,以均价19万元/台测算,到2021年全球工业机器人的整机与系统集成市场规模将达到4324亿元。若按照中国工业机器人占比35%计算,到2021年中国工业机器人本体及系统集成市场规模将达到1500亿,年复合增速达到14%,市场空间巨大。

全球工业机器人系统集成市场需求分析

- | 2016 | 2017 | 2018 | 2019E | 2020E | 2021E |

全球工业机器人销量(万台) | 29.4 | 38.1 | 38.4 | 43.8 | 49.9 | 56.9 |

全球整机制造市场规模(亿元) | 559.2 | 723.1 | 729.6 | 831.7 | 948.2 | 1080.9 |

全球系统集成市场规模(亿元) | 1677.5 | 2169.1 | 2188.8 | 2495.2 | 2844.6 | 3242.8 |

全球合计市场规模(亿元) | 2236.7 | 2892.2 | 2918.4 | 3327 | 3792.8 | 4323.7 |

中国工业机器人本体及系统集成市场测算(亿元) | 782.8 | 1012.3 | 1021.4 | 1164.4 | 1327.5 | 1513.3 |

数据来源:公开资料整理

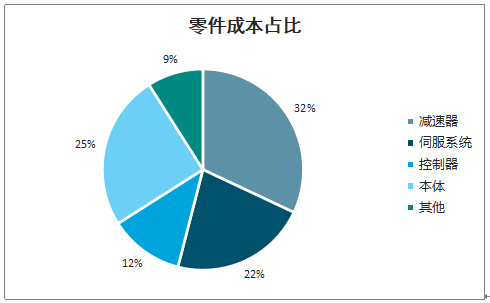

我国高端核心零部件一度严重依赖进口,工业机器人主要市场被外企占据。三大零部件是产业链中技术壁垒最高、成本占比最大的环节:控制器、伺服电机和精密减速器,三者分别占工业机器人成本构成的12%、22%、32%。

零件成本占比

数据来源:公开资料整理

国产机器人自主化率不断提升,成本下降和性能提升促进行业发展。从核心零部件、整机制造到系统集成整条产业链,外资仍然占有优势地位,国产企业以系统集成为基础,向核心零部件及本体领域延伸发力。

全球工业机器人产业链主要企业

产业链 | 分领域 | 国外公司 | 国内公司 |

核心零部件 | 控制系统 | 发那科、库卡、ABB、安川电机、爱普生、科控、贝加莱等 | 固高科技、埃斯顿、埃夫特等 |

减速器 | 哈默纳科、纳博特斯克、住友等 | 绿的谐波、南通振康、双环传动、秦川机床等 | |

伺服系统 | 安川、松下、三菱、西门子、台达等 | 汇川技术、埃斯顿、新时达等 | |

整机制造 | ABB、安川电机、发那科、库卡、那智、川崎、现代、柯马等 | 埃夫特、新松机器人、埃斯顿、广州数控、拓斯达、华中数控、钱江机器人、伯朗特等 | |

系统集成 | 库卡、柯马、ABB、FFT等 | 埃夫特、新时达、广州明珞、华昌达、哈工智能、瑞松智能、埃斯顿、拓斯达、三丰智能等 | |

数据来源:公开资料整理

核心零部件是制约工业机器人的发展的关键因素,目前来看,国产机器人的自主化率不断提升,整机成本下降和性能提升进一步促进行业发展,头部企业已经取得较大突破。

减速器领域,外资企业纳博特斯克、哈默纳科仍然占有绝对优势。国产减速器企业在轻负载的谐波减速领域取得较大突破,其中苏州绿的谐波实现了谐波减速器的国产突破,已经达到成熟稳定状态,而在重负载的RV减速器领域依然面临较大挑战。伺服系统领域,国产化率逐步提升,汇川技术、埃斯顿为国产龙头。控制器领域,国产控制器采用的硬件平台与国外品牌差距不大,差距体现在底层软件架构和核心控制算法,国内包括固高科技。

核心零部件自主可控能力

公司 | 减速器 | 伺服系统 | 伺服电机 | 控制系统 |

新松机器人 | 外购 | 外购 | 国产化替代中 | 国产化替代中 |

埃斯顿 | 外购 | 自产 | 自产 | 收购TRIO,国产化替中 |

拓斯达 | 外购 | 外购/自产 | 外购 | 外购 |

新时达 | 外购 | 自产 | 外购 | 少量自产 |

埃夫特 | 外购,小批量自产 | 外购/自产 | 外购 | 自产 |

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国工业机器人伺服器行业市场竞争格局及投资趋势研判报告

《2026-2032年中国工业机器人伺服器行业市场竞争格局及投资趋势研判报告》共十二章,包含2021-2025年工业机器人伺服器行业各区域市场概况,工业机器人伺服器行业主要优势企业分析,2026-2032年中国工业机器人伺服器行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询