一、2020年中国医疗电商行业发展驱动力

1、网购消费促进医疗电商行业的发展

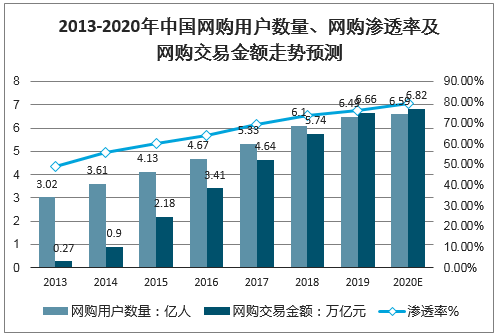

随着互联网普及程度的提高,中国网购用户数量、网购渗透率、网购交易金额每年均稳定增长。根据预测,2020年中国网购用户数量将达6.59亿人,网购渗透率将达79.5%,交易金额将达6.82万亿元。智研咨询师认为,随着中国电子商务市场向着更加成熟的高质量发展迈进,医疗电商行业也将得到进一步的发展。

2013-2020年中国网购用户数量、网购渗透率及网购交易金额走势预测

数据来源:公开资料整理

2、慢性病患者增加

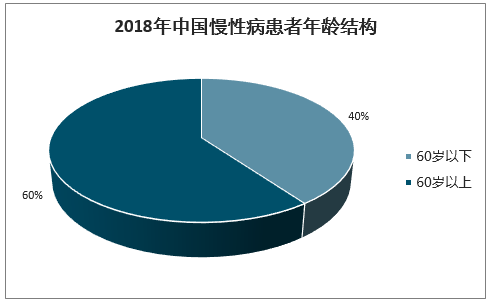

2018年,中国慢性病患者超过3亿人,其中60岁以上患者占比60%。在各项疾病中,患高血压疾病的群体占比最高(94.24%)。智研咨询师认为,中国居民各年龄段群体都面对着慢性病患病风险,特别是受到老龄化的人口结构影响,总人群中的慢性病患病人数将不断上升,对健康的关注和医疗保健的需求也随之日益提高。

2018年中国慢性病患者年龄结构

数据来源:公开资料整理

2018年中国体检人群罹患的主要慢性病

数据来源:公开资料整理

二、政策层面

随着互联网+与医药行业的深度结合,我国网上销售药品的限制逐步减少,这几年中国医药电商的到了巨大发展。

2000-2012年,我国逐步放开对非处方药网络销售的限制。国药管办公室发布规定,只能在网上销售国家药品监督管理局公布的非处方药。

2013年,我国正式放开对非处方药的限制,允许药品零售连锁企业通过药品交易网站销售非处方药。

2014年之后,逐步取消非处方药销售资质审核。药监局发布《互联网食品药品经营监督管理办法》征求意见稿,提出允许互联网药品经营者按照药品分类管理规定的要求,凭处方销售处方药。

2017年网售处方药的政策开始收紧,食药监总局发布《网络药品经营监督管理办法(征求意见稿)》,规定网络药品销售范围不得超出企业药品经营许可范围。网络药品销售者为药品零售连锁企业的,不得通过网络销售处方药、国家有专门管理要求的药品等。

2018年政策再次放松。《关于促进“互联网+医疗健康”发展的意见》:线上开具的常见病、慢性病处方,经药师审核后,医疗机构、药品经营企业可委托符合条件的第三方机构配送。促进药品网络销售和医药物流配送等规范发展。

2019年9月30日,国家发展改革委、教育部、科技部、工业和信息化部等21部委联合下发了《促进健康产业高质量发展行动纲要(2019-2022年)》,提出建立互联网诊疗处方信息与药品零售消费信息互联互通、实时共享的渠道,支持在线开具处方药品的第三方配送。加快医药电商发展,向患者提供“网订(药)店取”、“网订(药)店送”等服务。

目前处方药网络销售依然存在着一定的政策壁垒,但一定会解禁。同时,新修订的《药品管理法》提出,授权国务院药品监督管理部门会同国务院健康卫生主管部门等部门具体制定网络销售药品管理办法,同时规定了几类特殊管理药品不能在网上销售,这也就是国际通行的“黑名单制度”。

一方面,一定程度上表明管理部门对网络售药依然持谨慎态度。另一方面,为处方药的互联网销售实践探索留有空间。不管如何,在“4+7”集采扩面新规则下,医药电商成为处方药的一个重要的销售途径。

在新技术、新动能的驱动下,电商将进行多样性的跨界合作“互联网+药品流通的趋势将重塑药品流通行业的生态布局。

医药电商的发展模式

1 | O2O模式 | 企业运用互联网迅速抢占个人用户的移动终端市场,例如阿里健康、京东健康、叮当医药等企业,吸引用户的同时培育用户线上支付、线下使用的购药习惯。 |

2 | B2B模式 | 企业利用两票制等医药政策落地契机,借助供应链金融服务打造全新商业模式,如实现从医药厂商到流通企业的无缝对接。 |

3 | B2C模式 | 如1药网,康爱多着力发展B2C+医疗服务模式,向患者售药的同时可提供健康咨询、用药提醒、资源共享等服务。 |

4 | 处方流转DTP药房承接模式 | 以妙手医生和零氪为代表,经营新特药创新药为主,还可以提供医患咨询服务与患者全生命周期管理等。 |

数据来源:公开资料整理

我国整个医药电商市场,各种模式都在混战中摸索。未来几年内,跨界融合将为医药电商注入新的活力,医药电商领域的竞争将日益加剧。

虽然有阿里、京东这样的巨无霸企业,以及美团、拼多多等新生力量,以及传统企业的加速互联网化,但是当前网售处方药和网上医保支付政策并不完全明朗,另外用户的消费习惯也还在逐步培养中,不过增长的趋势已成必然,医药电商一定会成为市场中的重要一极,而不再可有可无!

医药电商迅速发展的同时,也暴露了自身所存在的问题:药品物流配送体系的不完善制约医药电商服务的发展。

1 | 从事医药物流的门槛较高 | 现存流通企业中,只有20%的零售药店、30%的批发企业达成GSP认证。 |

2 | 冷链物流技术和信息化程度不高、缺乏上下游的整体规划与协调 | 目前中国药品冷链的覆盖能力仅为10%左右,药品的质量问题中有近20%与冷链物流相关。 |

3 | 流通环节信息化程度低 | 中国医药冷链物流从供应链顶层到底层涉及的医药制造商、供应商、分销商、零售商等物流节点并没有实现完全联网,各环节采用各自独立的管理方式,难以实现信息共享。 |

数据来源:公开资料整理

三、2019年全球医疗器械市场发展规模

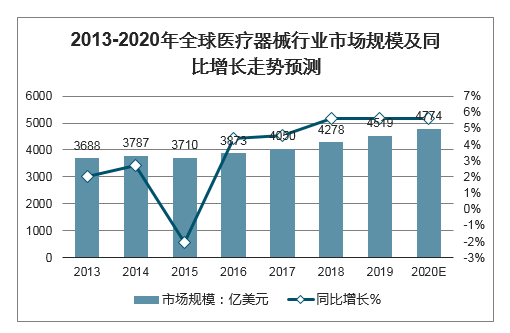

2013年-2015年,全球医疗器械市场规模先增后减,2016年以来,全球医疗器械市场规模不断增加,同比增长率在5%上下波动。至2019年,全球医疗器械市场规模已达4519亿美元,同比增长率5.63%。预计2020年全球医疗器械市场规模将达4774亿美元,同比增长5.64%。智研咨询师认为,目前全球医疗器械市场进入稳步发展阶段,预计未来将保持以5%左右的增速发展。

2013-2020年全球医疗器械行业市场规模及同比增长走势预测

数据来源:公开资料整理

四、2020年中国医药电商发展趋势因素

1、疫情催化,医疗电商显示优势与活力

2020年,新型冠状病毒肺炎疫情的爆发,促进了中国医疗电商行业的发 展。医疗电商拥有的线下医疗所不具备的优势,在该次疫情中得到了充 分的展示。通过医疗电商,消费者能足不出户地买到需要的药物;同时, 跨区域B2C的发展更好地平衡了不同区域之间不同的消费需求。 疫情期间,相关药物、家用医疗器械产品的需求量不断激增,用户数量 不断增长,带动了各类医疗电商业绩增长。同时,医疗电商发挥自身优 势,展开在线义诊、知识科普、捐赠物资驰援湖北等,提高民众对医疗 电商的关注度,在民众心中建立了良好的印象,很好地推广了品牌。

1、医药电商销售总额分析

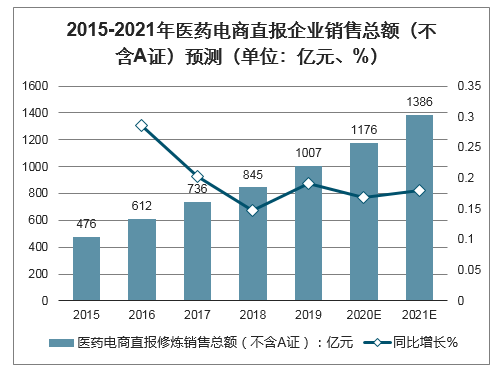

智研咨询发布的《2020-2026年中国医疗卫生行业信息化行业市场经营风险及发展趋势分析报告》显示:中国医药电商直报企业销售总额(不含A证)自2015年开始迅速增长,2019年中国医药电商直报企业销售总额(不含A证)突破1000亿元。智研咨询师认为,中国医药电商直报企业销售额(不含A证)将以约17%的年均复合增长率保持增长,预计2021年将接近1400亿元。

2015-2021年医药电商直报企业销售总额(不含A证)预测(单位:亿元、%)

数据来源:公开资料整理

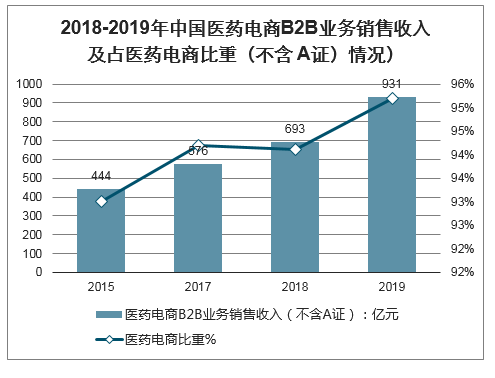

从具体的业务形式来看,电子商务为我国医药生产企业、批发企业与医疗机构搭建了良好的交流平台,可以通过自有网站实现产品供需信息的发布,实现信息互通,减少沟通成本,B2B模式在我国医药电商中得到了良好发展。2018年我国医药电商直报企业B2B业务下实现销售收入931亿元,占医药电商销售总额的40.2%,占B2B+B2C业务的95.2%;B2B订单数2026万,订单转化率为94.8%,B2C业务中移动端占比11.9%。

2018-2019年中国医药电商B2B业务销售收入及占医药电商比重(不含 A证)情况)

2015-2018年中国医药电商B2B业务销售收入及占医药电商比重(不含A证)统计情况

数据来源:公开资料整理

B2C电商作为移动电商主流模式,以大平台为品牌背书,更符合电商用户对服务质量和商品保障的期望,在移动电商发展渐趋稳定的环境下,B2C电商的覆盖率也将进一步提升。

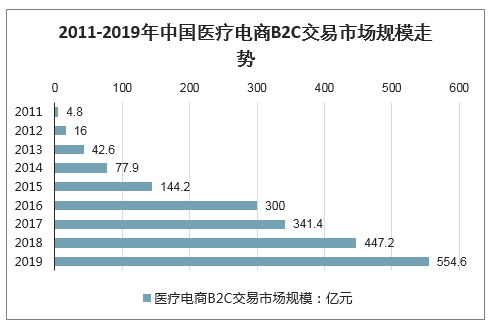

2011—2018年中国医疗电商B2C交易市场规模呈上升趋势,其中2015年到2016年规模扩张速度极快,2016年到2017年速度放缓,2018年、2019年上升态势明显,预计2019年达到554.6亿元。

2011-2019年中国医疗电商B2C交易市场规模走势

数据来源:公开资料整理

2、医药电商日活人数分析

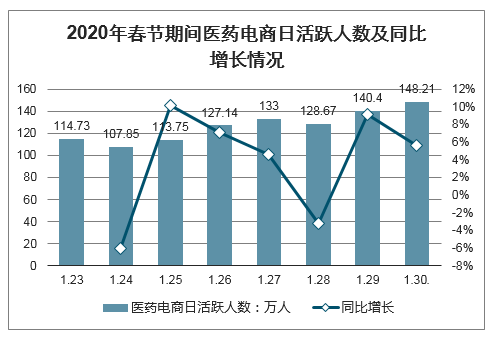

2020春节期间,受到疫情影响,医药电商日活跃人数较一般时期多,日活人数高峰达148.21万人,同比增长率最高达10.11%,平均增长率5.44%。智研咨询师认为,本次疫情在一定程度上刺激了医药电商行业的发展。

2020年春节期间医药电商日活跃人数及同比增长情况

数据来源:公开资料整理

3、医药电商市场规模分析

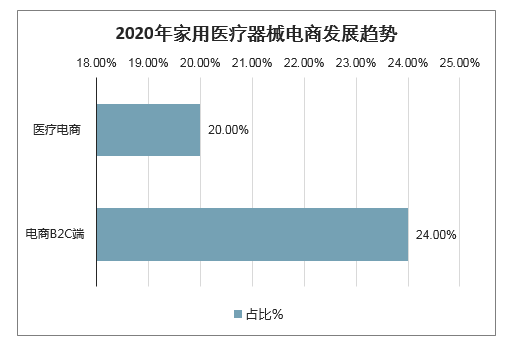

2020年家用医疗器械电商发展趋势:目前,我国家用医疗器械市场与医药市场规模比约为1:3,对比国外约1:1的比例,国内家用医疗器械市场仍有较大的发展空间。在医药电商端,以三高治疗、助行、呼吸机为代表的家用医疗器械类占比突出,其中在医药电商B2C端的占比达24%,仅次于西药类的占比。目前,我国家用医疗器械市场与医药市场规模比约为1:3,对比国外约1:1的比例,国内家用医疗器械市场仍有较大的发展空间。

在医药电商端,以三高治疗、助行、呼吸机为代表的家用医疗器械类占比突出,其中在医药电商B2C端

的占比达24%,仅次于西药类的占比。

随着消费需求的不断增长,渠道产品的迅速升级,专业能力的明显提升,家用医疗器械市场体量将持续膨胀,预计未来几年将实现17%以上的年增长率。

2020年家用医疗器械电商发展趋势

数据来源:公开资料整理

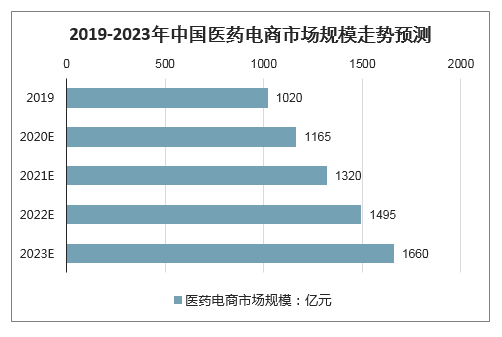

2019年中国医药电商市场规模突破千亿元,达到1020亿元,2022年中国医药电商市场规模将接近1500亿元,预测在2023年中国医药电商市场规模将增长至1660亿元左右,2019-2023年均复合增长率约为12.95%。

2019-2023年中国医药电商市场规模走势预测

数据来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国随车起重运输车(传统能源类)区域上牌量分析:湖北省上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年江铃纯电动邮政车上牌情况分析:上牌量集中在湖南和广西[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年中国纯电动自装卸式垃圾车品牌份额分析:中联和宇通上牌量合计占比44.02%[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中国自装卸式垃圾车(传统能源类)品牌份额分析:中联以715辆遥遥领先,市场份额占据绝对统治地位[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国压裂车区域上牌量分析:陕西上牌量位居全国第一,为236辆[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)