复合材料由两种或两种以上化学、物理性质不同的材料组分(分为基体材料和增强材料)经过缠绕、模压或拉挤等成型工艺复合粘结而成。基体材料除选用树脂外,还包括金属、陶瓷等。常用的增强材料有玻璃纤维、碳纤维、芳纶纤维等。因此,按照基体材料,复合材料可以分为金属基复合材料、陶瓷基复合材料、树脂基复合材料等。树脂基复合材料也称为纤维增强塑料,是目前应用最广的复合材料。按照增强材料,可以分为玻璃纤维复合材料、碳纤维复合材料、芳纶纤维复合材料等。

复合材料最大的优点是博各种材料之长,如高强度、质轻、耐温、耐腐蚀、绝热、绝缘等性质,往往比单一材料具有更多的优良性能,可广泛应用于房车、模块化房屋、绿色建筑、物流运输、新能源汽车、风电、轨道交通等各大领域。

随着复合材料在飞机、军工、汽车、建筑、造船、风能、环保等领域的不断开发应用,未来几年复合材料市场仍将保持快速增长。全球知名的研究和咨询机构都给出了复合材料的市场预测,观点基本维持一致:一是看好未来全球复合材料市场的快速发展;二是认为亚太市场仍将是需求增长的主要推动力。

复合材料是一种新材料,近几年发展迅速,2018年全球复合材料市场规模达到971亿元,北美地区的复合材料产值占比为30%,中国大陆的产值占比为25%,欧洲的产值占比为20%。

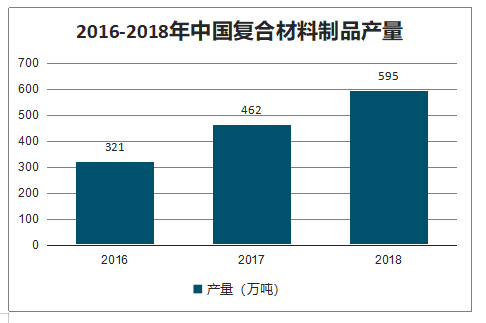

2016-2018年中国复合材料制品产量

数据来源:公开资料整理

一、现状

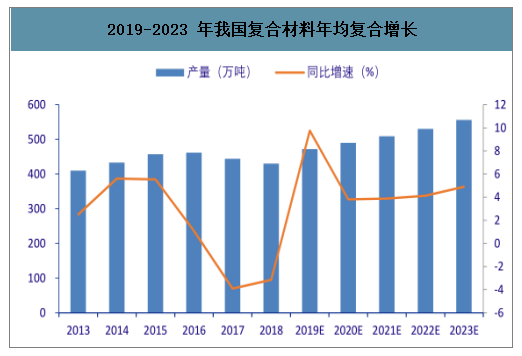

2015 年的“环保风暴”以来,我国一大批“散乱污”复合材料企业因为环保不达标而停产或关闭,山东武城、河北枣强、河南沁阳、山东安丘等各复合材料产业聚集区产业转型负重前行,胜利新大、苏州科逸、冀州中意等行业龙头骨干企业订单快速增长。受落后产能淘汰影响,我国复合材料产量持续下跌。2018 年我国复合材料制品总产量 430 万吨,同比降低 3.15%,延续 2017 年以来的跌势。虽然我国复合材料产量出现下降,但主营业务和利润呈现稳步增长的局面,行业初步尝到产业结构调整优化带来的红利。

2019-2023 年我国复合材料年均复合增长

数据来源:公开资料整理

2018 年我国复合材料“以价补量”致业绩增长

数据来源:公开资料整理

复合材料产业是我国重点扶持的高新技术产业之一。2015 年国务院发布的《中国制造 2025》中明确提到以高性能结构材料、功能性高分子材料和先进复合材料等为发展重点,加强基础研究和体系建设,突破产业化制备瓶颈。长远来看,随着我国高端产业的发展、经济结构的调整,以及对节能环保和可持续发展的日益重视,对复合材料的需求量必然会越来越大。2023 年我国复合材料制品产量将达到 556 万吨,2019-2023 年年均复合增长率约为 4.18%。

当前我国复合材料企业整体应用研究意识和能力不足,企业专业化、差异化、品牌化发展水平较低。国内低中端层次产品较多,缺乏高端产品,产品技术含量较低且附加值不高,即面临挑战也存在极大的发展机遇和空间。总体来看,复合材料产业转型升级还需从产品的工艺、技术、装备、企业规模化等多方面出发。面对复合材料特别是先进复合材料日益增长的需求,相信具备质量管理、核心技术以及先进装备优势的复合材料生产企业将会表现出较为强劲的市场竞争力。

1、热固性复合材料

树脂基复合材料可分为热塑性复合材料和热固性复合材料。综合来看,热塑性复合材料具有更好的发展前景。一是热塑性复合材料环保优势突出。在热固性复合材料方面,随着全社会对于环保问题的日益关注,企业在生产和经营过程中均遇到前所未有的压力,产品市场需求有逐步萎缩之势。以汽车行业为例,目前欧盟(EU)和亚洲的汽车标准要求汽车几乎完全是可回收的,虽然热固性复合材料的可回收性取得了很大进步,但真正实现可回收就必须选择热塑性复合材料。二是热塑性复合材料性价比更高。热塑性复合材料可以替代很多材料,如压铸件、金属组装件、传统塑料等,已经迅速得到了全世界的认可。高冲击强度、更好的表面质量、低产品报废率、在高温和零下温度环境中的高刚性、在严酷环境和恒定载荷下的抗蠕变性使热塑性复合材料市场比热固性复合材料和金属材料市场更加有利可图。性价比的优势让热塑性复合材料在航空航天与国防、交通运输、电气电子等行业更具吸引力。

2019 年的280 亿美元增长到 2024 年的 360 亿美元,年均复合增长率为 5.2%。由于不断增长的市场需求,预计亚太地区将成为全球热塑性改性塑料最大的市场。其中,航空航天与国防、汽车、电子电气等行业对热塑性复合材料的高需求,对亚太地区热塑性复合材料的高消费起着至关重要的作用;此外,亚太地区风力涡轮机安装数量的增加也支撑了热塑性复合材料的增长。

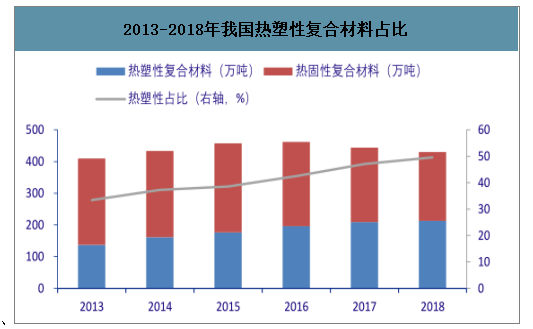

智研咨询发布的《2020-2026年中国复合材料制品行业市场竞争现状及投资价值评估报告》数据显示:就我国而言,随着热塑性复合材料在汽车轻量化、家电、建筑等领域得到越来越广泛的应用,我国热塑性复合材料产量稳步增长,所占比重也在逐年提升。热塑性复合材料制品产量从2013 年的 136.9 万吨上升至 2018 年的 213.0 万吨,所占比重从 33.4%增长到 49.5%。主要原因还是在于生产热固性复合材料的企业在环保压力下削减了产能,而热塑性复合材料因其容易回收利用,符合环保的行业发展方向,发展前景看好。

2013-2018年我国热塑性复合材料占比

数据来源:公开资料整理

2、航空航天复合材料

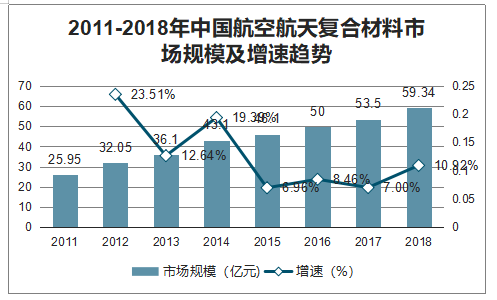

各领域对复合材料的应用占比水平较高,促进复合材料的整体规模不断增加,而航空领域作为近年来产品应用的重点方向,其市场规模不断增加。

2011-2018年中国航空航天复合材料市场规模及增速趋势

数据来源:公开资料整理

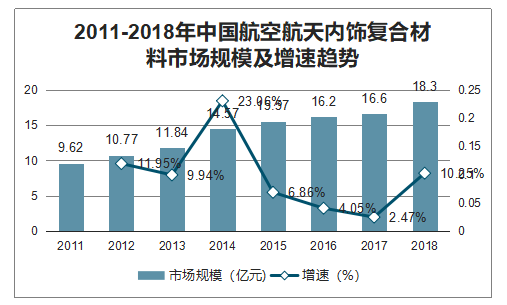

相比于复合材料在航空航天领域的应用,复合材料在航空航天内饰领域的规模占比不高,但整体也呈现较好发展势头。

2011-2018年中国航空航天内饰复合材料市场规模及增速趋势

数据来源:公开资料整理

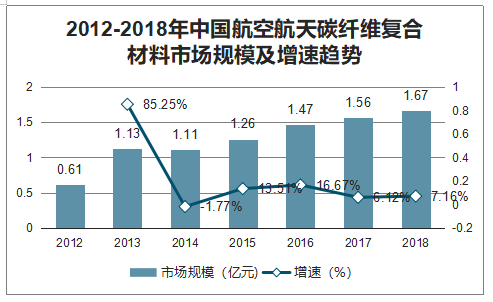

目前在航空航天领域应用的复合材料主要有两大类,即碳纤复合材料及玻纤复合材料。作为高性能纤维的一种,碳纤维复合材料已经广泛应用于装备、航空航天等多个领域,但受制于国内碳纤维复合材料技术水平和产品质量的影响,碳纤维复合材料在国内航空航天领域应用规模总体不高。

2012-2018年中国航空航天碳纤维复合材料市场规模及增速趋势

数据来源:公开资料整理

二、趋势

机器人和自动化技术将会大量应用,在制造过程中逐步取代人力。驱使这种转变的主要原因,包括用户对于提高产品一致性和质量的期望、对于进一步降低制造成本客观要求以及对于更高批次、高效率生产的现实需求。

复合材料行业将努力摆脱热压罐固化工艺的限制。热压罐在固化复合材料层压板方面的虽然优势明显,但其获取和操作的成本也居高不下。这也是目前生产过程中所面临的瓶颈之一,阻碍了生产效率和产量的提升。正因如此,在各个应用领域,人们已经更加充分认真地考虑将非热压罐(OOA)材料和工艺——例如热塑性复合材料、树脂灌注和树脂传递模塑(RTM)工艺等——逐步投入到生产制造,尤其在大型商用航空航天结构部件的制造中。

热塑性复合材料的发展总体上呈明显上升趋势。主要因为这种材料具有以下特性:可使用OOA加工、更易于存储和处理(与预浸料相比)且易于回收利用。

“复合材料4.0”时代降临。复合材料行业中的工业4.0版正式步入公众视野,其主要内涵是指复合材料行业具有了完整数字化制造过程——从设计到仿真,再到制造仿真,再到复合材料制造,再到故障排除,最后直到跟踪每个零部件性能状态等。这种能力的形成,将促使人们开发和使用更加复杂的算法,以控制满足未来制造环境、可制造下一代复合材料的智能机器。

复合材料制造中的增材制造技术的大规模发展。短切纤维增强材料在基于热塑性复合材料增材制造中的初步应用,这表明使用连续纤维增强材料已经可以制造单独的零件、工装和模具组件。此外,业界还发现了基于热固性复合材料的增材制造技术,以及将增材制造与AFP/ATL相结合的新工艺的出现。所有这些技术推动了高度动态和快速变化的复合材料行业继续向前发展。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国层状金属复合材料行业市场现状分析及发展战略研判报告

《2026-2032年中国层状金属复合材料行业市场现状分析及发展战略研判报告》共十一章,包含2021-2025年层状金属复合材料行业各区域市场概况,层状金属复合材料行业主要优势企业分析,2026-2032年中国层状金属复合材料行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询