蛋氨酸是动物必需氨基酸。蛋氨酸,又称甲硫氨酸,是一种含硫的氨基酸。蛋氨酸是动物必需氨基酸,但其无法在动物体内合成,需从食物中摄入,因此在饲料添加剂中,蛋氨酸属于必不可少的组分。按照动物生理对氨基酸的需求在饲料中添加蛋氨酸,能均衡饲料配给,进而减少饲料成本。蛋氨酸对于禽类、中高产奶牛和鱼类来说是第一限制氨基酸,对于猪一般是第二限制性氨基酸。

蛋氨酸需求刚性,合理配比可减少饲料成本。家禽无法自然合成蛋氨酸,只能通过采食摄取。因此,作为家禽饲料里必须的添加剂,蛋氨酸的需求具有一定刚性。测算,在营养成分摄取量一致的前提下,假设每单位重量饲料中添加0.2%蛋氨酸,其成本仅占饲料成本的 1%-3%,但每生产 1 千克成品鸡肉可节约生产成本约 0.23 欧元,占总生产成本约 23%,即蛋氨酸能够为客户创造的价值约为其自身价格的 8 倍左右。

一、需求端

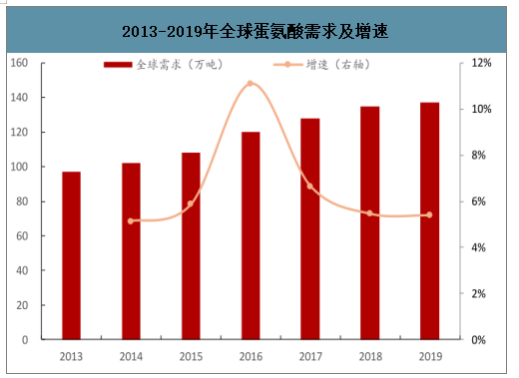

蛋氨酸全球需求增速约为 全球需求增速约为 5%。受人口增长、发展中国家经济水平提高、现代化禽畜养殖业不断发展等因素影响,包括中国在内的亚太地区蛋氨酸需求高速增长,2019 年蛋氨酸全球需求量约 137 万吨,同比约增 5.4%。预测,全球蛋氨酸需求将维持 5.0-5.5%增速。

2013-2019年全球蛋氨酸需求及增速

数据来源:公开资料整理

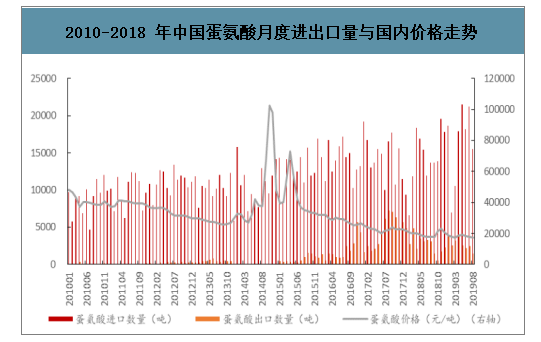

2010-2018 年我国蛋氨酸进口量从 10.7 万吨/年增至16.8 万吨/年,年均增速约为 5.8%。按照 2018 年全球产能 183 万吨,需求 128万吨计算,蛋氨酸全球开工率约为 69.94%。我国境内产能 31 万吨,考虑到企业实际开工情况,进口依存度较高。

2010-2018 年中国蛋氨酸月度进出口量与国内价格走势

数据来源:公开资料整理

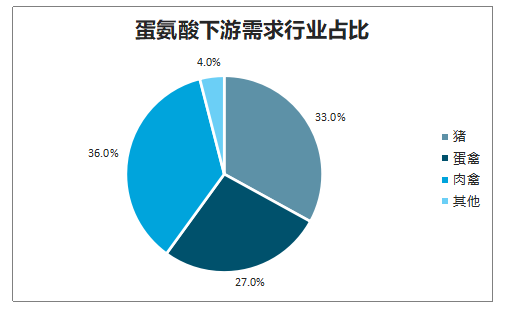

饲料为蛋氨酸主要下游应用,蛋氨酸占其成本比重较小。饲料占蛋氨酸消费总量的 90%以上,其中蛋氨酸应用的最大消费市场是家禽饲料。2018 年,蛋氨酸应用于猪、蛋禽、肉禽及其他应用的比例分别为 33%,27%,36%及 4%。作为预混料的组分之一,蛋氨酸在饲料中的成本占比约为 1-3%。

蛋氨酸下游需求行业占比

数据来源:公开资料整理

饲料的成本占比

数据来源:公开资料整理

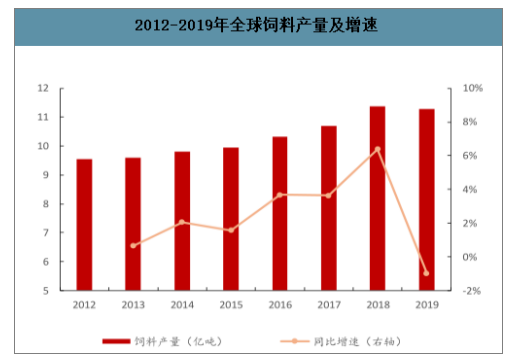

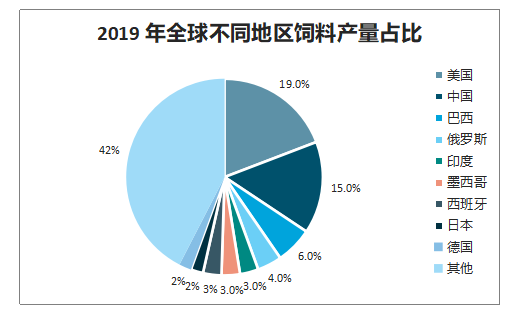

2019年全球饲料产量 11.27 亿吨,较 2018 年的 11.38 亿吨下降 1%,主要是由于非洲猪瘟影响亚太地区生猪饲料的减少。2012 至 2018 年,全球饲料产量年增长率维持在 1-4%之间,行业规模及增速均较为稳定。2019 年前 9 大饲料生产国——美国,中国,巴西,俄罗斯,印度,墨西哥,西班牙、日本和德国,约占全球饲料产量的 58%;其中美国反超中国成为第一,而日本和德国首次登上榜单,土耳其被挤出前 9。

2012-2019年全球饲料产量及增速

数据来源:公开资料整理

2019 年全球不同地区饲料产量占比

数据来源:公开资料整理

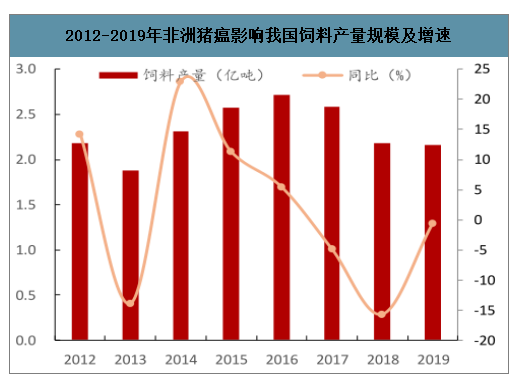

饲料行业为传统的成本加成型行业,国内饲料的需求和供给基本为内部消化,进出口可以忽略不计。猪肉在我国居民膳食结构中占据重要地位,国内猪饲料占比高,2018 年下半年以来的国内非洲猪瘟疫情对国内饲料板块的产量及需求产生较大影响,2018 年饲料产量较去年下降 0.4 亿吨,同比减少 15.63%。进入 2019 年,饲料产量下滑趋势收窄,12 月饲料产量实现同比正增长 8.84%。

2012-2019年非洲猪瘟影响我国饲料产量规模及增速

数据来源:公开资料整理

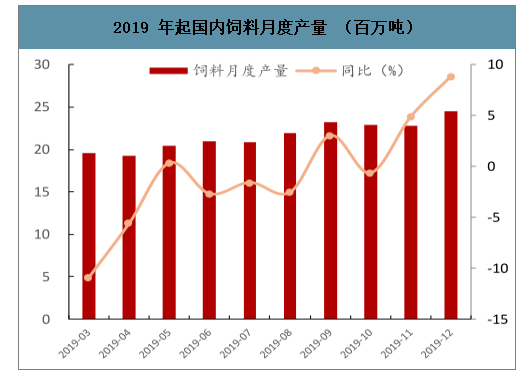

2019 年起国内饲料月度产量 (百万吨)

数据来源:公开资料整理

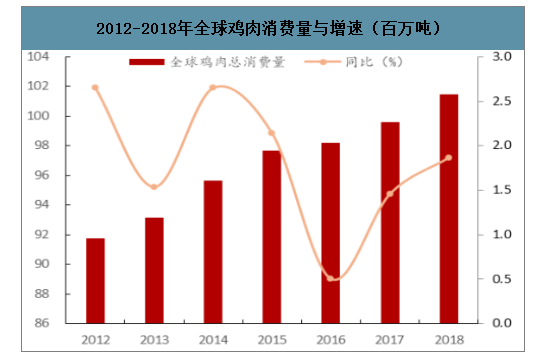

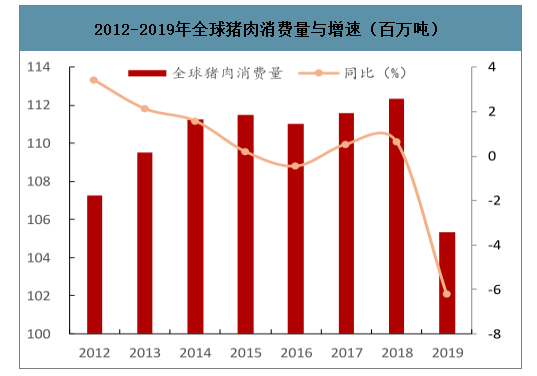

蛋氨酸下游最主要的品种为禽类,其全球的消费量呈现逐步增长的态势。全球猪类受中国非洲猪瘟影响,2019 年全球猪肉消费量较去年减少 699.1 万吨,同比下降 6.22%。随着国内自2019 年 10 月起生猪存栏量环比提升,生猪产能恢复将直接利好蛋氨酸需求恢复。

2012-2018年全球鸡肉消费量与增速(百万吨)

数据来源:公开资料整理

2012-2019年全球猪肉消费量与增速(百万吨)

数据来源:公开资料整理

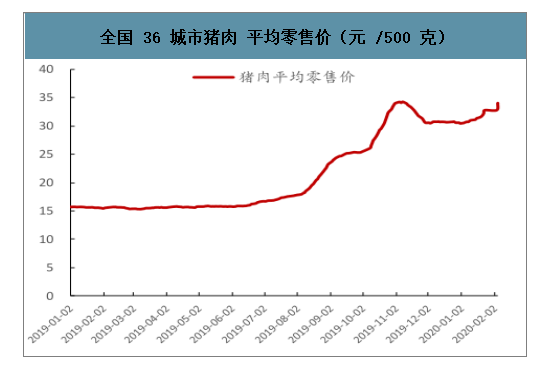

全国 36 城市猪肉 平均零售价(元 /500 克)

数据来源:公开资料整理

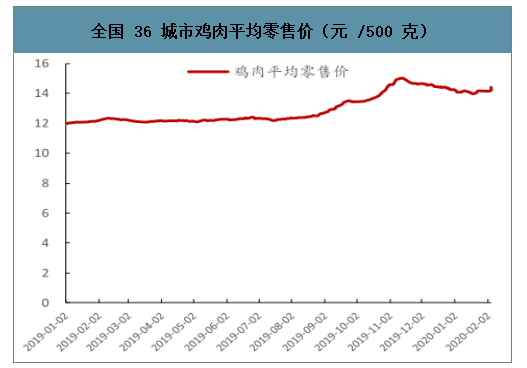

全国 36 城市鸡肉平均零售价(元 /500 克)

数据来源:公开资料整理

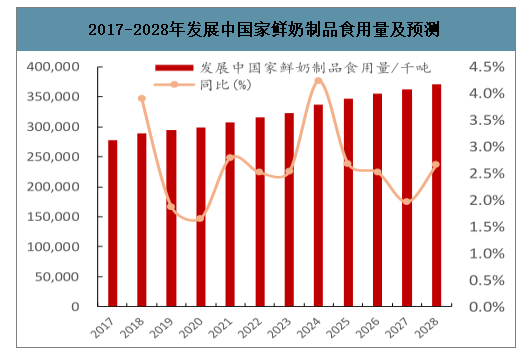

全球淡水产品产量从 1978 年的 105.87 万吨增长至 2018 年 3156.23 万吨。鱼粉是水产养殖蛋白的主要供体,具有蛋白含量高,氨基酸含量较平均的优点,但随着全球渔业的枯竭,鱼粉使用被限制,蛋氨酸作为良好的可替代品,或将迎来新的增长点。此外,发展中国家的奶制品市场也将为蛋氨酸带来新的增长,目前,发展中国家人均奶制品消费量较低,存在较大增长空间,随着对于奶制品需求逐步提高,奶牛养殖业继续保持稳定增长。发展中国家鲜奶制品消费量在 2028 年有望达到 3.72 亿吨,年增速保持在 2%-4%左右。

2017-2028年发展中国家鲜奶制品食用量及预测

数据来源:公开资料整理

二、供给端

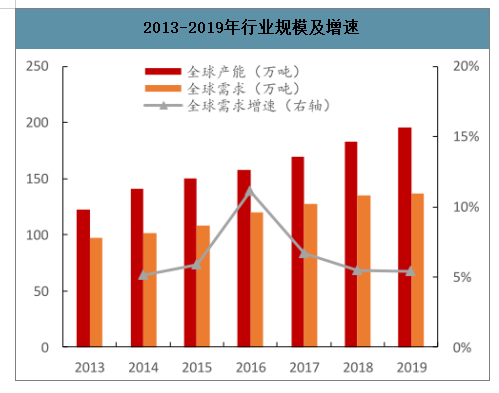

智研咨询发布的《2020-2026年中国蛋氨酸行业产销情况分析及发展前景展望报告》数据显示:蛋氨酸行业准入壁垒高,供给端寡头垄断。2019 年蛋氨酸全球产能约为 190 万吨,由于蛋氨酸的生产具有较高的生产壁垒,行业供给端长期保持寡头垄断格局。截至 2018 年,前四大蛋氨酸生产商——赢创、安迪苏、诺伟司、住友均为海外巨头,总产能占全球蛋氨酸产能的 80%以上。

2013-2019年行业规模及增速

数据来源:公开资料整理

2010 年重庆紫光天化蛋氨酸正式试产,打破了国内蛋氨酸市场全部依靠进口的局面,目前紫光具备蛋氨酸产能约为 10 万吨。2017 年新和成一期 5 万吨固蛋投产,成为国内第二家蛋氨酸工业化生产的本土企业。除原定新增 12 万吨产能的诺伟司取消产能规划外,蛋氨酸国内外龙头企业均有新产能布局计划。预计至 2022 年,行业新增产能约为 80.5 万吨。

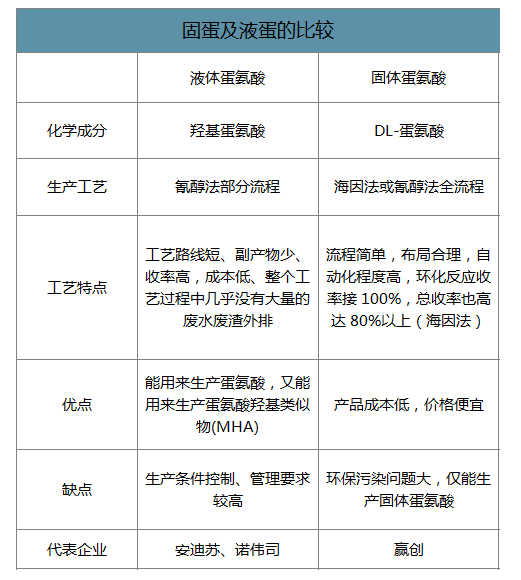

蛋氨酸生产工艺为化学合成法和生物发酵法 。业内多用化学合成法生产蛋氨酸,目前只有希杰利用生物发酵法工艺进行蛋氨酸生产。

化学合成法按反应中间体的不同可分为氰醇法和海因法。氰醇法的主要优点是既能用来生产蛋氨酸,又能用来生产蛋氨酸羟基类似物(MHA)。目前,诺伟司、住友、新和成及部分安迪苏产线的采用氰醇法,工艺流程如下:甲硫醇与丙烯醛反应生成甲硫基丙醛,甲硫基丙醛与氢氰酸缩合反应生成 2-羟基-4-甲硫基丁腈(简称氰醇),酸合成氰醇,氰醇经硫酸水解,生成液体蛋氨酸羟基类似物。海因法的工艺优点是流程简单,布局合理,自动化程度高,环化反应收率接近 100%,总收率也高达 80%以上,产品成本低,价格便宜,但其仅能生产固体蛋氨酸。目前,赢创、宁夏紫光及部分安迪苏产线采用海因法,工艺流程如下:从醛或酮出发,制备海因衍生物,并在碱性条件下实现开环反应得到蛋氨酸的钠盐,后续酸性条件得到蛋氨酸产品。

希杰应用发酵法合成蛋氨酸。其工艺流程如下:淀粉水解成葡萄糖,葡萄糖发酵生成 L-高丝氨酸琥珀酸脂,L-高丝氨酸琥珀酸脂再与 CH 3 SH 反应生成 L-蛋氨酸和琥珀酸,再经过结晶和分离纯化,最终得到蛋氨酸(甲硫氨酸)成品。但是在应用过程中,发酵法产品呈现提取率低,菌种效率低,成本高,因此并未得到广泛利用。

目前饲料中使用的蛋氨酸分固态和液态两种。蛋氨酸分子结构分为 L 型和 D 型两种,L 型的蛋氨酸具有生物活性,可被人、动物等直接利用;D 型的蛋氨酸则需体内自动转化为 L 型分子,因此,D 型和 L 型并无本质上的区别。液蛋和固蛋的化学成分不同,液态蛋氨酸即羟基蛋氨酸,产品为 88%浓度的粘稠溶液,其在生物体中可以被转化为 L-蛋氨酸;固态蛋氨酸实际为 D-型和 L-型各占 50%的混合物(DL-蛋氨酸),其中 L-蛋氨酸为天然蛋白氨基酸,可以被生物体直接利用;D-蛋氨酸经代谢系统氧化为α-酮酸再还原后也可以转化为 L-蛋氨酸。安迪苏是目前全球仅有的两家可以同时生产固体和液体蛋氨酸的生产商。

固蛋及液蛋的比较

数据来源:公开资料整理

液体蛋氨酸。 市场渗透率有望不断提升。液体蛋氨酸与固体蛋氨酸相比有如下优点:第一,在储存运输方面,液体蛋氨酸有比较大的成本优势;第二,液体蛋氨酸有环保优势;第三,在水产、反刍等动物品种上,液体蛋氨酸比固体蛋氨酸具有天然的技术优势。目前全球液体蛋氨酸的市场渗透率在 30-35%,其中美国、巴西、墨西哥等鸡肉生产大国的渗透率约为 65%、45%、60%,而中国和印度的液蛋渗透率为 22%、10%,随着饲料行业规模集中度的提升,液体蛋氨酸的渗透率趋增。

液体蛋氨酸的优势:1 可有效节约采购成本(88%效价,80%价格);2、优化饲料配方,吸收氨基酸在新陈代谢中产生的铵离子并减少氮排泄; 3 具有酸化剂的功能,最大化有机酸作用,节约酸化剂; 4 改善饲料品质,液蛋具有抗细菌性,抑制真菌、沙门氏菌在饲料中的滋生;5 缓解应激导致的生产性能减弱(液体相比固体可以更有效地转化为谷胱甘肽); 6 减少饲料厂粉尘污染,改善环境,避免安全隐患;7 提高饲料生产效率,减少电耗(相比固体,液体可以解决 4-6%的电力成本);8 混合均匀度好,采用自动化喷剂系统,适合大型饲料企业使用;9 使用储罐收获额外收益(使用大储罐可以节省人工操作,降低产品浪费,提升仓储运输效率。

氨酸市场集中度较高,价格受供给端影响较大。 。蛋氨酸价格在 2008 年达到高点后,受金融危机的影响及禽蛋市场需求疲软等影响,价格开始回落。2011 年蛋氨酸企业开启产能扩张,蛋氨酸供给偏宽松,价格小幅震荡下跌。2014 年宁夏紫光停产、美国蛋氨酸生产原料工厂发生事故,导致第一波价格大涨。2015 年上半年,进口厂家对国内市场需求判断不乐观导致供应缩减,造成蛋氨酸供应紧张,蛋氨酸价格迎来第二波高涨。自此之后,伴随新产能投入市场及海外供应商恶性低价竞争,蛋氨酸价格开始持续回落,从 2015 年至今,蛋氨酸价格基本上保持底部小幅震荡。

蛋氨酸价格已然触底,或将迎来温和上行。2019 年 4 月 9 日,国内提起蛋氨酸反倾销,反倾销事件刺激蛋氨酸价格触底反弹,当前国内蛋氨酸报价 19 元/kg,反倾销的启动有利于国内短期价格上涨,但随着近两年新增产能密集投产,长期价格或将温和上行。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国蛋氨酸行业市场竞争态势及发展前景研判报告

《2026-2032年中国蛋氨酸行业市场竞争态势及发展前景研判报告》共十一章,包含中国蛋氨酸产业优势企业竞争力分析,2026-2032年中国蛋氨酸项目投资可行性分析,2026-2032年中国蛋氨酸产业发展趋势预测分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国蛋氨酸行业相关政策汇总、产业链图谱、供需现状、进出口贸易、竞争格局及发展趋势分析:“强者恒强”竞争趋势明显[图]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)