动力电池即为工具提供动力来源的电源,多指为电动汽车、电动列车、电动自行车、高尔夫球车提供动力的蓄电池。其主要区别于用于汽车发动机起动的起动电池。多采用阀口密封式铅酸蓄电池、敞口式管式铅酸蓄电池以及磷酸铁锂蓄电池。

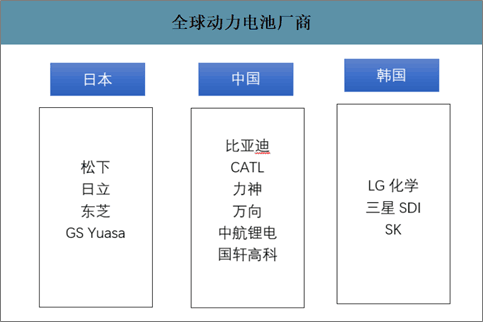

目前全球主要动力电池厂商包括LG、松下、三星、SK创新、Northvolt等海外龙头,以及宁德时代、比亚迪、孚能科技、国轩高科等国内厂商。其中比亚迪既从事新能源汽车整车的研发制造,同时自供新能源汽车用动力电池。

全球动力电池厂商

数据来源:公开资料整理

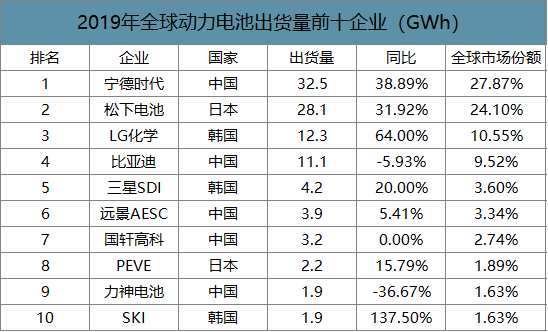

智研咨询发布的《2020-2026年中国动力电池行业市场深度评估及发展趋势预测报告》数据显示:2019年全球锂离子动力电池出货量116.6GWh,同比增长16.6%,前五的企业分别为宁德时代、松下电池、LG化学、比亚迪和三星SDI,其中宁德时代连续3年位居出货量第一。排名前10家企业的出货量总和占据全球市场份额的85%,头部效应显著。

2019年全球动力电池出货量前十企业(GWh)

数据来源:公开资料整理

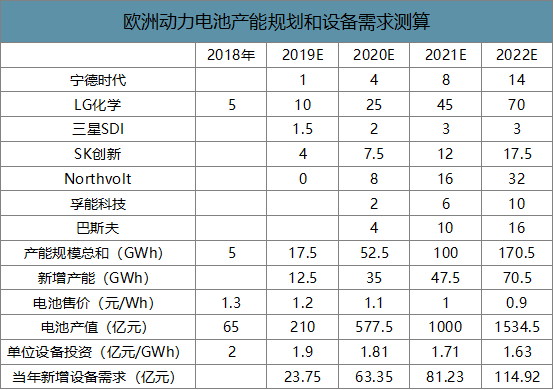

全球动力电池企业已经纷纷在欧洲各地投资建厂,扩大自身品牌在欧洲本地产能。目前在欧洲积极扩产的动力电池企业主要分为三类:日韩系传统电池巨头、中国动力电池龙头和欧洲本土动力电池企业。除了代表性的LG化学、宁德时代和Northvolt外,还有SKI、三星、巴斯夫以及国内的BYD、孚能等。预计到2022年/2025年,欧洲动力电池的产能将分别超过150/250GWh。假设未来单位设备投资金额在2018年基础上年降5%,未来两年欧洲新增设备需求将在60-80亿元。

欧洲动力电池产能规划和设备需求测算

数据来源:公开资料整理

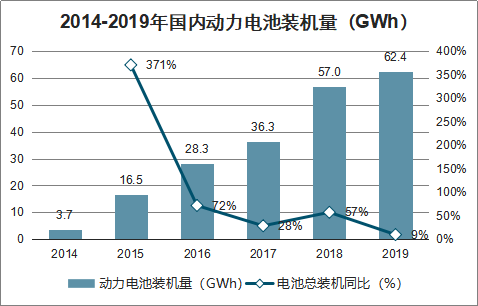

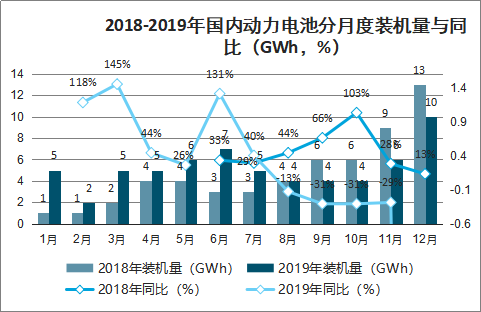

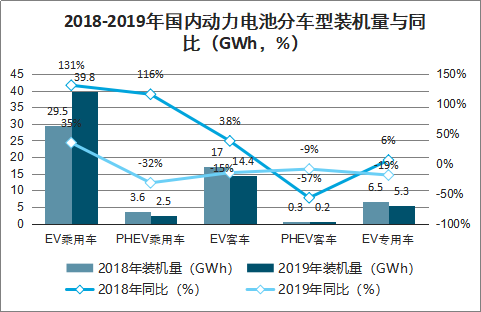

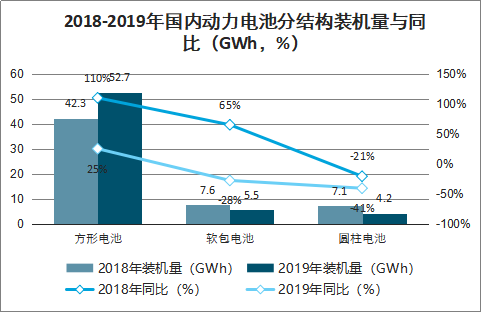

2019年国内动力电池装机62.4GWh,同比增长9%。分月度看,2019年下半年受补贴退坡影响,装机量有所下滑。分车型看,2019年全国EV乘用车动力电池市场增速放缓,同比率35%。分材料看,2019年国内三元电池装机38.8GWh,同比增长26%。分结构看,2019年国内方形电池装机52.7GWh,同比增长25%。

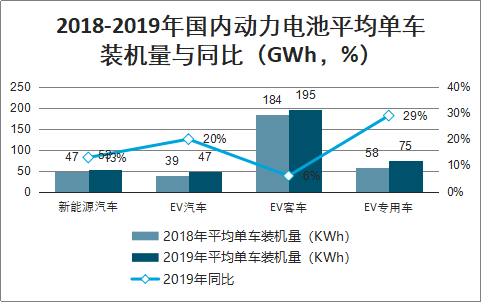

2019年国内新能源汽车平均单车装机量53KWh,同比增长13%。

2014-2019年国内动力电池装机量(GWh)

数据来源:公开资料整理

2018-2019年国内动力电池分月度装机量与同比(GWh,%)

数据来源:公开资料整理

2018-2019年国内动力电池分车型装机量与同比(GWh,%)

数据来源:公开资料整理

2018-2019年国内动力电池平均单车装机量与同比(GWh,%)

数据来源:公开资料整理

2018-2019年国内动力电池分材料类型装机量与同比(GWh,%)

数据来源:公开资料整理

2018-2019年国内动力电池分结构装机量与同比(GWh,%)

数据来源:公开资料整理

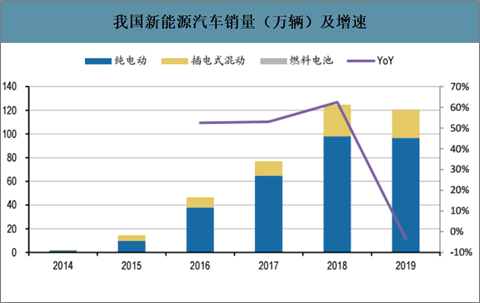

国内受政策补贴退坡影响,新能源汽车销量出现下滑。2019年我国新能源汽车销量120.61万辆,同比下降3%;其中,纯电动式销量96.64万辆,同比下降1%,插电式混动销量23.70万辆,同比下降11%。动力电池是电动汽车最核心部件,也受到一定影响。

我国新能源汽车销量(万辆)及增速

数据来源:公开资料整理

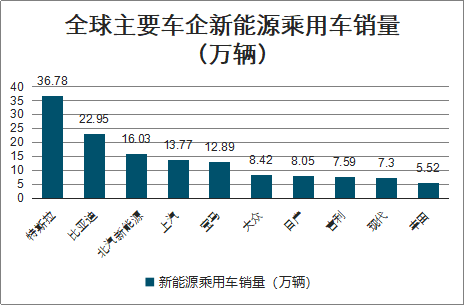

2019年全球新能源乘用车销量前三位分别是特斯拉、比亚迪、北汽新能源,2019年1-12月份新能源乘用车销量分别为36.78万辆、22.95万辆、16.03万辆。排名紧随其后的包括:上汽、宝马、大众、日产、吉利、现代、丰田。从整体格局来看,传统汽车制造商在新能源汽车领域并未展现出在燃油车领域的市场地位,相较龙头特斯拉仍有一定的差距。

全球主要车企新能源乘用车销量(万辆)

数据来源:公开资料整理

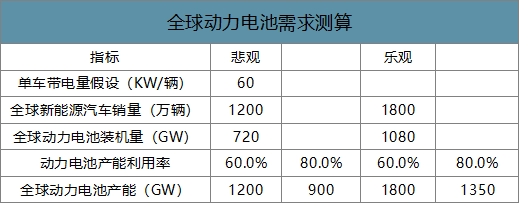

假设:2025年全球新能源汽车销量为1200-1800万辆,假设单车带电量从目前的45GW左右提升到60KW(年复合增速5%),则对应2025年,全球动力电池需求达到720-1080GW。

考虑到:1)动力电池行业格局尚未稳定,行业一定存在富余产能;2)电池产线定制化专有化趋势提升,电池厂商越来越多为整车厂商专门设置产线,将导致产能不能完全利用;预计产能利用率有可能维持在60%-80%之间,对应全球动力电池产能预计将在900GW-1800GW之间。考虑到锂电设备技术快速推进,假设技术更新换代期为5年,则2024-2025年满足全球电池产能对应的锂电设备需求有望达到400-500GW量级。

全球动力电池需求测算

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国船用动力电池行业市场运行态势及产业需求研判报告

《2025-2031年中国船用动力电池行业市场运行态势及产业需求研判报告》共十章,包含中国船用动力电池行业重点企业推荐,2025-2031年中国船用动力电池产业发展前景与市场空间预测, 2025-2031年中国船用动力电池行业投资机会及风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国动力电池热管理系统行业产业链、发展现状、竞争格局及未来前景研判:动力电池热管理技术向着更高效率、更安全、更环保的方向发展[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)