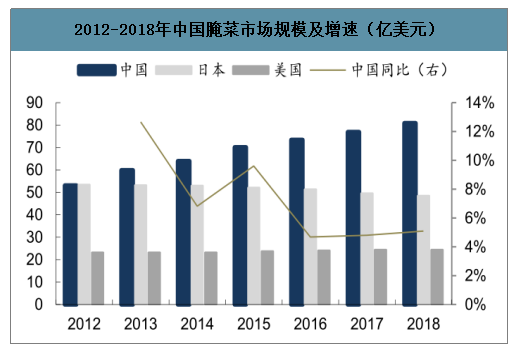

腌菜在我国发展至今已有 2000 年历史。18 年我国酱腌菜规模达 80.90 亿美元,增幅达 5%。从结构上看,榨菜占比约 1/9,而泡菜占比达到 8/9。从量价拆分看,未来仍存扩张空间。

2012-2018年中国腌菜市场规模及增速(亿美元)

数据来源:公开资料整理

中国腌菜人均消费量与日本仍存差距(克/人)

数据来源:公开资料整理

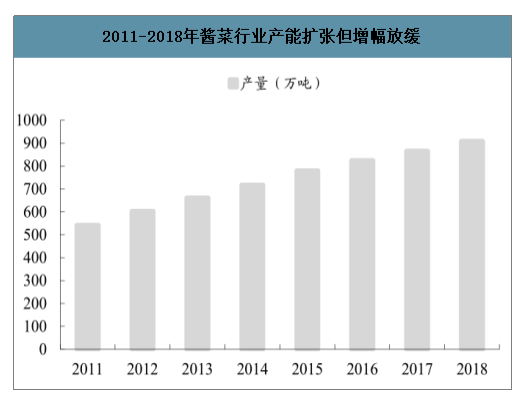

2011-2018年酱菜行业产能扩张但增幅放缓

数据来源:公开资料整理

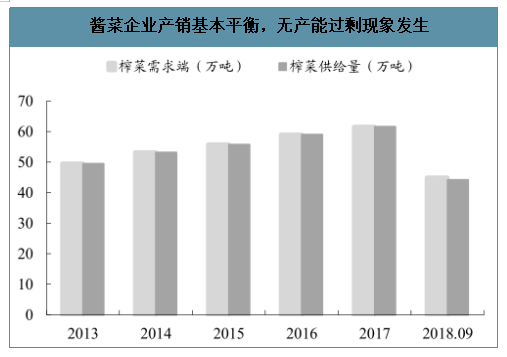

酱菜企业产销基本平衡,无产能过剩现象发生

数据来源:公开资料整理

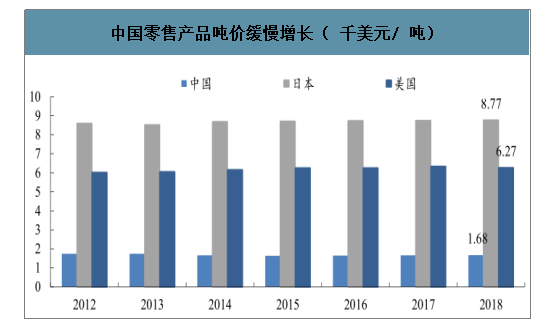

我国腌菜吨价约为美国 1/4,日本 1/5,总体而言,相较于腌菜发展较成熟的地区,我国的零售吨价仍较低,这其中提升空间显著。

中国零售产品吨价缓慢增长( 千美元/ 吨)

数据来源:公开资料整理

一、榨菜

智研咨询发布的《2020-2026年中国酱腌菜行业市场研究分析及投资策略探讨报告》数据显示:原料青菜头因生长环境限制,多种植于重庆、四川眉山及浙江地区,其中重庆涪陵地区占据全国产量的 46%。因青菜头极易变质,厂商须在青菜头成熟的一个月内进行预处理。为保持食材新鲜并减少运输成本,大部分企业在产地附近安营扎寨。原材料区域分布集中的前提下,先发型企业完成布局后形成原料采购的高壁垒,后进入的玩家难以控制产业链源头;此外头部企业账面现金充裕,集中采购时可及时付现,对上游的吸引力和议价权较强,因此大品牌规模优势愈发明显,形成马太效应。08 年行业龙头涪陵榨菜仅收获 14%的市占率,但到 2017 年,其市占率已逐步提升至 30%,单寡头地位凸显。

我国青菜头种植区域集中

数据来源:公开资料整理

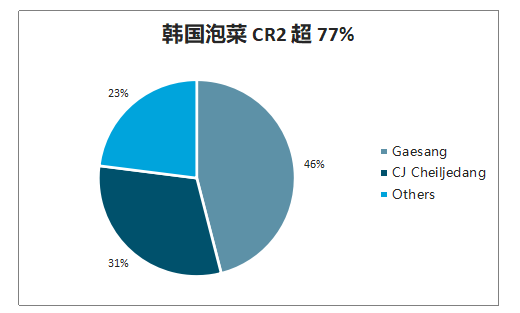

二、韩国泡菜

韩国泡菜行业 CR2 超 75%,第一名市占率接近 50%。

韩国泡菜 CR2 超 77%

数据来源:公开资料整理

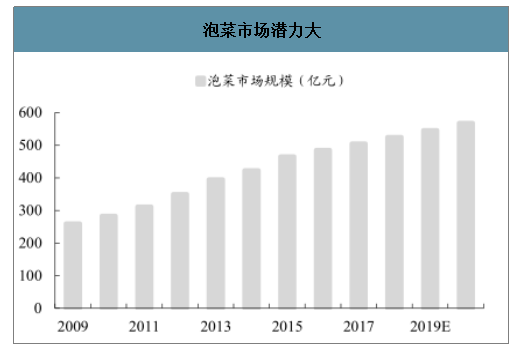

目前泡菜市场规模超过 500 亿元,且泡菜销售具有区域性特征,主要集中于川渝、东北及山东地区,主要原因在于:1)四川作为泡菜的主要生产地,18 年产值达 330 亿元,约占整个中国泡菜市场规模的 50%。而眉山作为四川的泡菜重镇,18 年产值达 181.5 亿元,超四川泡菜产能的 50%。2)消费者培育尚未完全,因泡菜口味较榨菜而言更重,因而主力消费人群较为集中于适应辛辣及高盐饮食习惯的地区。3)泡菜保质期相较于榨菜通常更短,因而销售地更加集中于原料加工生产地。目前我国的泡菜生产主要地区为四川眉山、重庆江北及山东青岛等地。虽然泡菜的整体产值与销量相对集中,但就单个企业而言,行业竞争格局极为分散,有利于龙头企业崛起。

泡菜市场潜力大

数据来源:公开资料整理

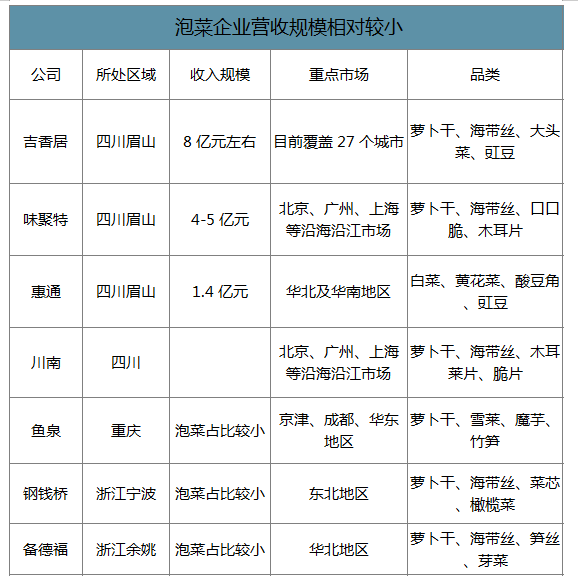

泡菜企业营收规模相对较小

数据来源:公开资料整理

泡菜本身可作为餐桌上的一道菜品,如泡椒风爪,泡白菜萝卜等,而榨菜佐餐、配料属性更重,菜品的附加值理应超过佐餐产品。

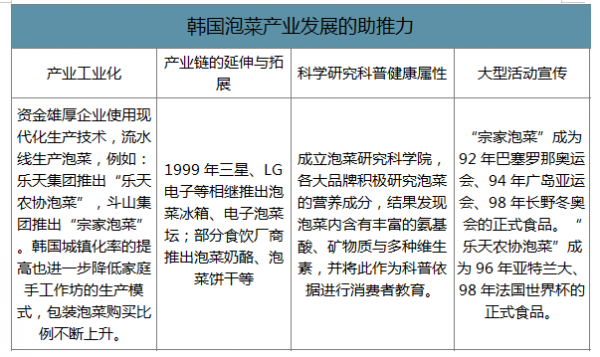

多措并举促行业发展,消费者教育循序渐进。过去泡菜也只是韩国过冬储备蔬菜的方式、是餐桌上的简单配菜,而现在泡菜已经成本韩国的代名词之一,成为国民必不可少的消费品,这背后得益于多方面的努力。上世纪末,韩国泡菜产业受益于城镇化率提高、品牌意识崛起等原因,由家庭小作坊开始转向工业化生产。此后,各大品牌争相抢占份额,并开发相关衍生产品如泡菜类零食等扩展市场。 值得一提的是,配合大型活动的宣传 ,韩国泡菜的 影响力得到显著提升,主流泡菜生产商成立泡菜研究院,分析产品中的营养成分,并将 并将此作为科普依据进行消费者教育。

韩国泡菜产业发展的助推力

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国酱腌菜行业市场全景调查及投资潜力研究报告

《2026-2032年中国酱腌菜行业市场全景调查及投资潜力研究报告》共十四章,包含2026-2032年酱腌菜行业面临的困境及对策酱腌菜行业发展战略研究,研究结论及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国酱腌菜产业全景速览:头部企业营收稳步增长[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)