科技在防控疫情上具有较大的作用和潜力,改变了生活场景,催生了云经济的大趋势。计算机行业受周期影响较小,疫情反而催生新的需求。第一,本次疫情正是检验了我国的科技行业突出的产业链协同能力。医院的信息化建设体现了中国速度,运营商快速帮助火神山建设 5g 网络,紫光及旗下新华三继火神山医院后再向雷神山医院捐赠全套网络及安全设备;华云数据将为免费提供医院信息化建设相关超融合云一体机产品及服务。第二,疫情下催生新的生活消费场景。比如说远程办公、在线教育、云游戏、视频会议、在线医疗等。由于春节假期的延长,远程办公软件的用户访问量上升,据搜狐报道,腾讯会议每天都在进行资源扩容,日均扩容云主机 1.5 万台。在线教育模式也正得到各地方的推行。云经济将是中国经济腾飞的重要引擎,目前正处于快速滲透的趋势之中。

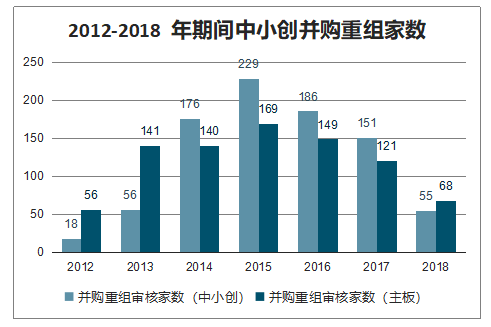

再融资新规,激活上市公司融资活力。2 月 14 日,证监会发布了再融资新规,此次新规中明显放松了对主板、中小板、创业板上市公司定向增发股票的监管要求,对公司的财务指标限制、认购者的限售期、定向发行对象的人数、最高发行折价等方面进行了调整。总的来说,再融资新规解除了对上市公司再融资的不必要的限制。回顾历史,上一轮创业板的牛市正是受益于再融资的放松,从下图可以看出,中小创板块中并购重组的公司数从 2012 年的 18 家快速上升到 2015 年的 229 家,此阶段正是中小创的牛市。此次再融资新规的调整,是完善市场化建设的重要举措,有利于优秀的上市公司借助资本市场的力量做大做强。对于代表高科技成长的计算机行业而言,将显著的受益与于此次再融资新规。

2012-2018 年期间中小创并购重组家数

数据来源:公开资料整理

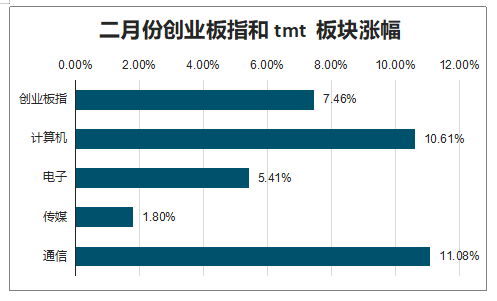

二月份,由于受武汉疫情的影响,云经济的兴起,催生了各类在线的消费场景需求。这从云计算板块表现最好可以看出,在线医疗、在线教育、云办公等各类需求离不开云计算资源的支撑。从各类指数表现来看,二月份创业板指上涨7.46%,计算机、电子、传媒、通信板块分别上涨 10.61%、5.41%、1.80%、11.08%。整体而言,计算机和通信表现相对较好,疫情的爆发催生各类新的生活、办公场景的需求,流量需求爆发,引发网络建设的需求,特别是 5g 网络建设。按照“统筹计划、严控到岗、稳步渐进、有序复工”的工作模式,三月份将迎来复工的高峰期,板块新的热点可能集中在医疗信息化和工业互联网上。

二月份创业板指和 tmt 板块涨幅

数据来源:公开资料整理

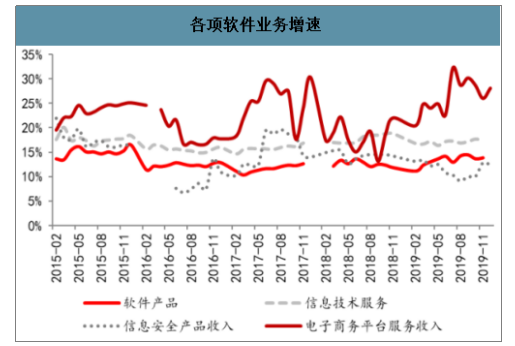

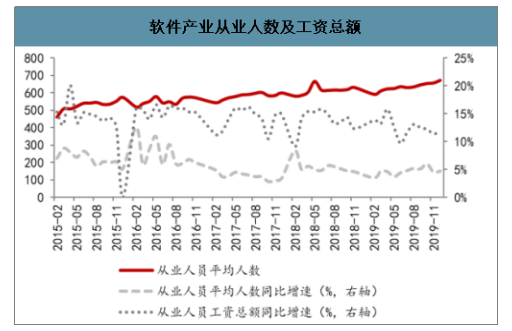

一、软件行业

整个软件的增速大约在 15%作用,而出口增速进入负值区间,从业人员增速达到了 5%左右,而工资同比增速约 10%左右。就整个软件行业来说,受春节的影响以及本次疫情的影响,景气度较低。随着复工的有序推进,云经济下催生各类软件的需求,软件行业有望迎来景气度反转。

各项软件业务增速

数据来源:公开资料整理

软件出口增速

数据来源:公开资料整理

软件产业从业人数及工资总额

数据来源:公开资料整理

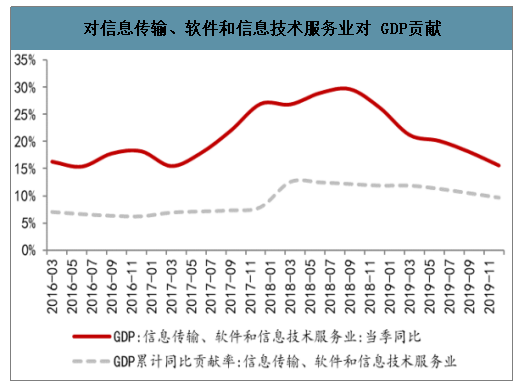

对信息传输、软件和信息技术服务业对 GDP贡献

数据来源:公开资料整理

二、云计算

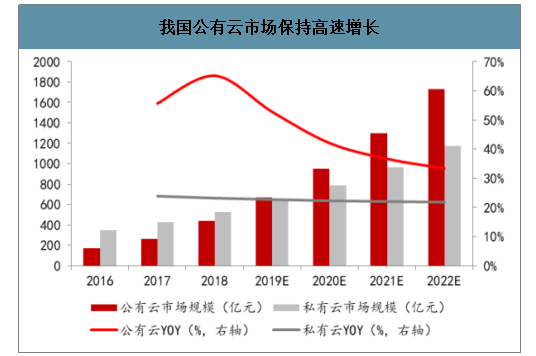

全球云计算市场规模总体呈稳定增长态势,我国云计算市场增速高于全球云计算市场增速,根据调查数据预测,2019 年国内公有云市场规模为 668.3 亿,增速为 52.8%,2019 年国内私有云市场规模为 644.2 亿,增速为 22.6%。

我国公有云市场保持高速增长

数据来源:公开资料整理

中国公有云市场规模同比增速高于全球

数据来源:公开资料整理

三、医疗信息化

本次疫情期间,医疗科技发挥了重要作用,比如说卫宁健康与各地区卫健委和各级医疗机构合作,部署完成“快速问诊功能”的上线。创业慧康为全国医院客户上线“发热门诊”业务流程,搭建公有云互联网信息平台。东华软件旗下东华医为火神山医院信息管理系统如期交付。思创医惠为医院上线互联网医院在线问诊咨询以及新冠肺炎风险人群 AI 追踪平台等系统。

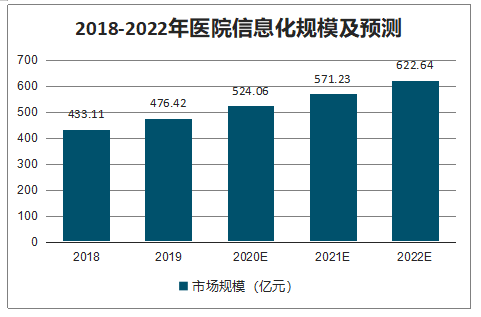

预计 2020 年增量市场空间约 723.73 亿元,行业格局分散。目前市场空间未饱和,市场格局仍呈现竞争分散状态,行业集中度较低,CR5 从 2011 年 36.3%增长至 2017 年的 40%。从政策和行业的空间来看,我们认为医疗信息化高景气度有望维持。疫情的冲击会加速医疗信息化建设,行业本身集中度较低,市场的竞争形态和商业模式有可能使得行业集中度有提升的空间。

2018-2022年医院信息化规模及预测

数据来源:公开资料整理

其中医院近三年信息化建设投入增速约在 10%,以此计算医院信息化市场空间为 433.11 亿元,2020 年约 521.68 亿元,2022 年约为 619.81 亿元。

四、海外

2019年云服务市场维持高景气度发展。2019年全球云服务市场规模达到1071亿美元,较上年增长 37.6%,预计 2020 年全球云服务市场规模将达到 1410 亿美元,同比增长 32%,到 2024 年增长至 2840 亿美元。

云服务市场竞争格局不断变化。微软 Azure 开始挑战亚马逊 AWS 在云市场中的地位。根据调查数据显示,微软 Azure 云服务在 2019 年的企业采用增长率,已经超过亚马逊 AWS。随着越来越多的企业采用 Azure,AWS 的市场份额正在被不断蚕食。亚马逊AWS 全球市场份额,从 2018Q4 的 33.4%、下降到 2019Q4 的 32.4%;微软 Azure 从 2018Q4 的 14.5%、增长到 2019Q4的 17.6%。阿里云在亚太和中国市场是亚马逊的强劲对手,在全球第二大云服务市场中国,阿里云市占率超过 40%。

智研咨询发布的《2020-2026年中国计算机行业市场消费调查及投资前景分析报告》数据显示:2019 年云服务市场多点开花,云服务提供商根据各自优势定义云服务。微软Azure 云服务的季度增长率更高,得益于广泛的渠道覆盖,其对企业客户更具吸引力,随着旧系统与服务支持期的技术,微软加强了与合作伙伴的沟通,以便将 WindowsServer2008 的工作负载迁移到云端。谷歌方面,GoogleCloud在吸引新的企业客户和发展渠道合作伙伴网络方面也取得不错进展。极大地提升销售团队的实力,并将其合作伙伴纳入现场组织,以开展更加紧密的协调。阿里云仍然保持着在中国市场的领先地位,希望通过两层分销,扩展其在亚洲其它地区和欧洲市场的企业客户基础。

五、趋势

三月,随着疫情的冲击后逐渐的复工,我们认为需要关注两方面的变化,第一,疫情的冲击下带来行业景气度的变化是我们三月份主要的投资逻辑。第二,关注年报和一季报的业绩指引。第三,海外科技动态,尤其是全球前五大互联网公司“FAAMG”的动态。综合行业景气度和业绩,软件、云计算、医疗信息化等等行业值得关注。

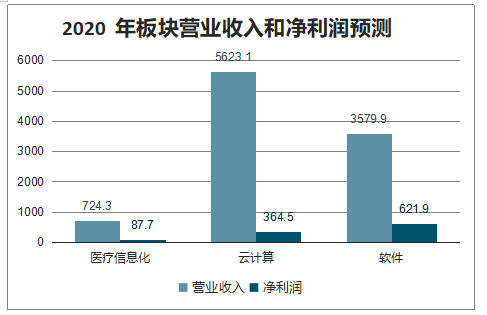

2020 年板块营业收入和净利润预测

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国计算机行业市场现状分析及发展趋向研判报告

《2026-2032年中国计算机行业市场现状分析及发展趋向研判报告》共八章,包含2026-2032年中国计算机行业市场需求分析及预测,计算机行业重点企业经营状况分析,2026-2032年计算机行业投资方向与风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询