1、全球信息安全市场规模

随着网络应用的迅速发展,信息安全的发展步入全新的网络时代。保证系统数据安全和业务连续性成为了信息安全的首要目的。全社会密切关注着如何确保信息系统的安全的问题,信息安全行业的发展趋势不仅仅是针对国家、政府、银行和企业等等大型群体而言,而对个人的网络安全行为也必将产生更巨大更长久的影响。

近几年,全球的网络安全威胁不断增加,各类网络犯罪和网络攻击日益突出,网络犯罪组织将网络漏洞和攻击工具商品化,来进行地下交易,如此使得网络安全的威胁更为广泛,银行账户、信用卡、网络游戏账户等是网络攻击的首要对象。此外,特别是在企业办公网、内部业务网、涉密网中的终端设备,尽管制订了严格的网络安全管理制度,但是不宜被一般员工有效执行,并且由于缺乏有效的技术手段,网络安全管理人员无法了解每个终端的安全状况,因此无法有效解决各种终端安全与管理问题。这些出现的信息安全问题推动了信息安全行业迅速发展。

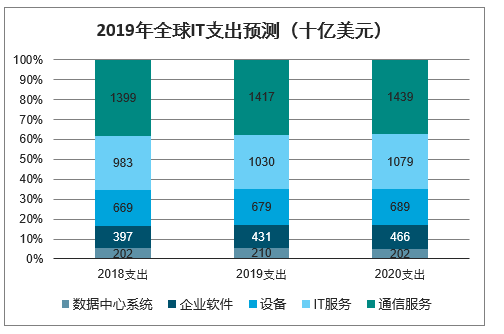

智研咨询发布的《2020-2026年中国网络安全服务行业市场深度评估及投资决策建议分析报告》显示:网络安全是全球IT增长最快的细分行业。2019年全球IT支出增速在3.2%,其中企业软件增速最快达到8.5%。从全球范围来看,信息安全的增速都是远高于其他细分行业。2018年全球信息安全产品和服务支出将超过1140亿美元,比去年增长12.4%。2019年,市场预计增长8.7%,达到1240亿美元。随着IT领域新技术的不断衍生和应用,与之相伴的安全投资仍是重点。

2018-2020年全球IT支出预测(十亿美元)

数据来源:公开资料整理

2018-2020年全球IT支出预测(十亿美元)

数据来源:公开资料整理

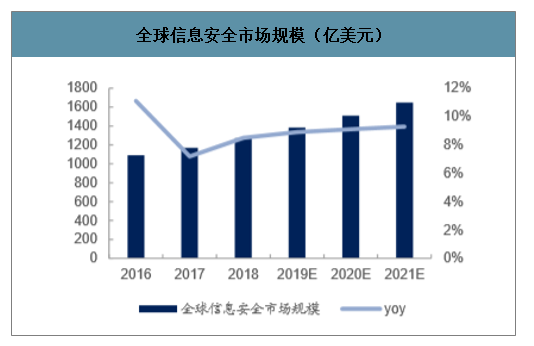

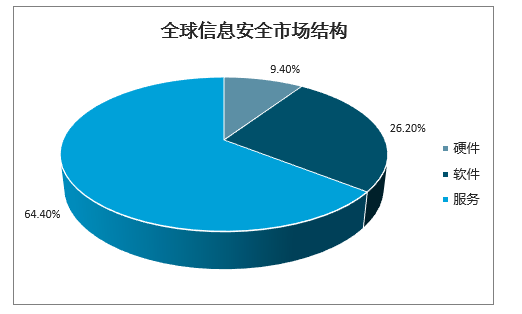

全球信息安全市场以服务为主。2018年网络信息安全市场规模达到1269.8亿美元,未来三年仍能保持平均9%以上的复合增速。从结构上来看,全球信息安全市场主要以服务为主,信息安全治理的复杂性导致无法单纯依靠软硬件设备的独立运作,全面的解决方案和安全服务也为我国安全市场发展指明了方向。

全球信息安全市场规模(亿美元)

数据来源:公开资料整理

全球信息安全市场结构

数据来源:公开资料整理

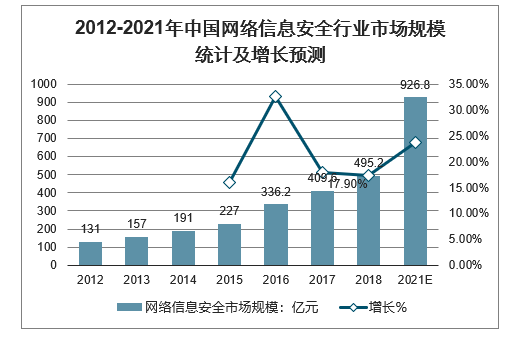

2、中国网络信息安全行业市场规模

2017年《网络安全法》正式实施后,网络安全法律法规不断完善,市场规范性逐步提升,中国网络信息安全市场规模逐渐增长。2018年,我国网络信息安全市场规模达495亿元,远高于全球市场的平均增速。同时,随着各项网络安全政策法规的逐步完善,以及国家和企业组织对网络安全的重视程度不断提升,预计到2021年我国网络信息安全市场规模将超过900亿元。

由于网络安全行业和IT投入直接相关,IT投入可预期将持续增长,而且,在政策及安全事件的驱动下,占总的IT投入比重有望提升,因此,从长期来看,网络安全行业是一个市场空间长期向上的行业。

2012-2021年中国网络信息安全行业市场规模统计及增长预测

数据来源:公开资料整理

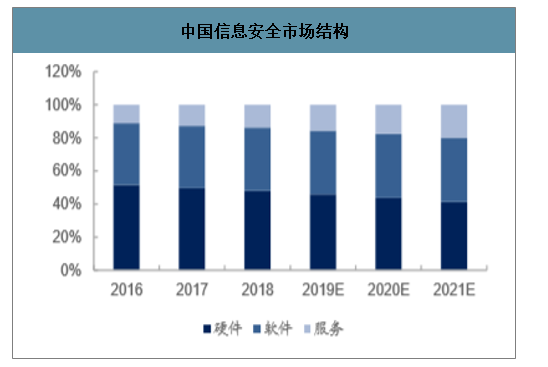

中国信息安全市场结构

数据来源:公开资料整理

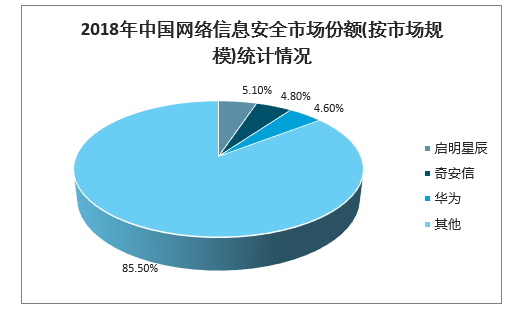

我国网络信息安全市场较为分散,启明星辰(41.720, -0.63, -1.49%)市场份额最大,但占比仅为5.1%,相较于路由和交换市场,网络信息安全市场发展机会较多。

2018年中国网络信息安全市场份额(按市场规模)统计情况

数据来源:公开资料整理

3、我国信息安全投入严重不足,行业仍有数倍空间

我国安全投入占比极低,行业仍有数倍增长空间。2015-2017年我国信息安全投入占总IT投入比例低于2%,远低于全球市场4%左右的水平,仍有较大的发展空间。如果对比美日等发达国家,这些国家的安全投入比都在10%以上,甚至达到12%,中国网络安全行业仍有数倍空间。近期工信部就《关于促进网络安全产业发展的指导意见》公开征求意见。目标到2025年,培育形成一批年营收超过20亿的网络安全企业,形成若干具有国际竞争力的网络安全骨干企业,网络安全产业规模超过2000亿。该目标与不久前发布的《国家网络安全产业发展规划》一脉相承,其规划到2020年,依托产业园带动北京市网络安全产业规模超过1000亿元,打造不少于3家年收入超过100亿元的骨干企业。2018年市场规模仅有495.2亿元,要达到25年2000亿目标,需要保持22%的年增速,与当前安全市场增速基本一致。启明星辰作为安全业务营收最高的上市公司,营收也才刚过25亿元,安全行业仍具备长期增长空间。

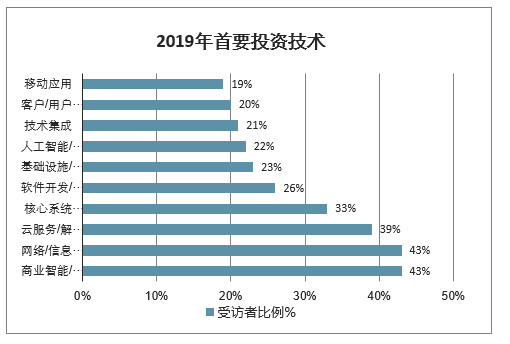

信息安全依然是政府投资重心。2019年首要的技术投资,信息安全是并列第一的投资目标,表面全球各级政府的高度重视。随着等保2.0的落地,国内信息安全投入占比将逐步向成熟市场看齐。

2019年首要投资技术

数据来源:公开资料整理

政策推动安全行业高景气持续。近年来信息安全政策不断推出,17年《网络安全法》正式发布,19年底等保2.0即将正式实施,《关键信息基础设施保护条例》已上报国务院,有望19年内出台。多政策有望形成共振,从需求和责任主体两方面共同推动信息安全的投资,刺激整个行业发展。等保2.0对1.0进行了全面升级。变化一:法律地位提升。2007年的等保1.0体系,其法律效力为部门规范性文件。2018年的等保2.0,是依据《网安法》与《保守国家秘密法》制定的行政法规。在法律效力上,等保2.0显著优于等保1.0,必然在测评过程中给予更强的执行力。变化二:等保监管范围扩大。等保1.0只针对网络和信息系统,等保2.0细化了网络安全等级保护制度定级对象的具体范围,将云、物联网、工业控制系统等均纳入了等保范围。变化三:强制定级和提升级别。等保1.0是“自主定级、自主保护、监督指导”;等保2.0是“明确等级、增强保护、常态监督”,是一种强制定级。从等保1.0在2007年发布可以看出,为之后3-5年信息安全公司带来了一个高增长;等保2.0有望复制1.0行情,再次驱动行业增速向上。

我国目前的信息化水平,无论是总量还是占GDP的比重与美国都存在着较大的差距。我国信息安全产业与软件和信息服务业相比不到1.5%,而欧美国家这一比例普遍达到8%-12%。随着我国经济的快速发展,行业不断与国际接轨,产业市场存在着较大的提升空间。随着《信息通信网络与信息安全规划(2016-2020)》的各项措施积极落实,未来我国信息安全行业将呈现大发展大繁荣势。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年广西壮族自治区信息安全行业市场全景调研及产业前景研判报告

《2025-2031年广西壮族自治区信息安全行业市场全景调研及产业前景研判报告》共八章,包含广西壮族自治区信息安全细分应用市场分析,广西壮族自治区信息安全重点企业布局案例研究,广西壮族自治区信息安全市场前瞻及战略布局策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询